单变量预警模型 发表评论(0) 编辑词条

财务预警概述 编辑本段回目录

财务预警是借助企业提供的财务报表、经营计划及其他相关会计资料,利用财会、统计、金融、企业管理、市场营销理论,采用比率分析、比较分析、因素分析及多种分析方法,对企业的经营活动、财务活动等进行分析预测,以发现企业在经营管理活动中潜在的经营风险和财务风险,并在危机发生之前向企业经营者发出警告,督促企业管理当局采取有效措施,避免潜在的风险演变成损失,起到未雨绸缪的作用;而且,作为企业经营预警系统的重要子系统,也可为企业纠正经营方向、改进经营决策和有效配置资源提供可靠依据。进行财务预警分析,建立企业财务预警模型已成为现代企业财务管理的重要内容之一。上市公司的财务信息对多方利益相关者都有着重要影响,建立财务预警系统、强化财务管理、避免财务失败和破产,具有重要意义。

单变量预警模型主要内容 编辑本段回目录

目前我国上市公司的财务状况不容乐观,普遍存在着财务状况不稳定的情况。在激烈的市场竞争中,这意味着企业风险极高,破产随时可能发生。国内外的大量实例表明,陷入破产境地的企业几乎毫无例外地都是以出现财务危机为征兆。为了避免破产,企业必须作好预警工作。

国外对上市公司财务预警系统的研究比较早,发展得比较成熟。特别是单变量模型和多变量模型,是国外上市公司财务预警的主要研究成果。

单变量预测模型,是通过单个财务比率指标的走势变化来预测企业财务危机。单变量预测模型最早是由威廉·比弗(William.Beaver)提出的。他在1968年发表在《会计评论》上的一篇论文中, 对1954至1964年期间的79个失败企业和相对应(同行业,等规模)的79家成功企业进行了比较研究, 结果表明,债务保障率能够最好地判定企业的财务状况(误判率最低),其次是资产收益率和资产负债率,并且离经营失败日越近,误判率越低,预见性越强。后来经过众多学者、实务专家的研究,认为资金安全率也是一个非常实用的单变量指标。他认为预测财务失败的比率有:

1.债务保障率=现金流量/债务总额

2.资产收益率=净收益/资产总额

3.资产负债率=负债总额/资产总额

4.资产安全率=资产变现率-资产负债率

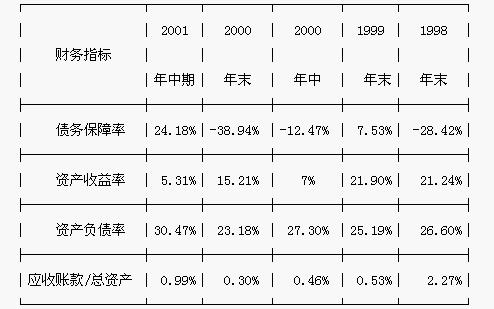

比弗认为债务保障率能够最好地判定企业的财务状况(误判率最低);其次是资产负债率,并且离失败日越近,误判率越低。结合蓝田股份相关资料,各年有关比率如下:

(1)由于资产市场价值无法得以客观评价,所以考虑取得成本,分析中略去资产安全率指标。而应收账款作为流动资产的重要内容,对决定短期偿债能力至关重要,因此,增加应收账款/总资产指标。

(2)鉴于表中所需的现金流量数据自1998年末才可获取,故表中均计算1998年末~2001年中共5个时点的指标。

(3)表中指标计算所需数据来源于中国上市公司信息网、证券之星等相关网站。

通过分析可知:1998年末、2000年中、2000年末,现金净流量为负值,导致债务保障率为负数,现金流量不足应引起足够重视,而各年资产收益率大体呈下降趋势,企业由于盈利和现金流量的不足,为维持生产经营的继续进行,通常会大量负债,从而使偿债能力降低而偿债压力加大。2001年中报中,其短期借款已达近2.9亿元,可以说明这一点。在同行业对比中,其短期偿债能力也最低,而从上表可知,该公司应收账款规模过低,应收账款比率已远远低于同行业水平,在商业信用如此发达的今天,如此过低的应收账款让人对资料的真实性产生怀疑,也应提醒管理层和投资者及早关注该公司动态。

单变量预警模型的局限性 编辑本段回目录

单变量的财务预警系统是基于如下的认识:如果某一上市公司运营良好的话,其主要的财务指标也应该一贯保持良好,一旦某一单变量指标(主要的财务指标)出现逆转,说明公司的经营状况遇到了困难,应引起管理层和投资者的注意。

单变量预测模型虽然比较简便,但其缺点在于:一个企业的财务状况是用多方面的财务指标来反映的,没有哪一个比率能概括企业的全貌。因此,这种方法经常会出现对于同一个公司,使用不同的预测指标得出不同结论的现象。因此招致了许多批评,而逐渐被多变量方法所替代。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 单变量预警模型 上市公司 企业管理 债务保障率 偿债能力 净收益 利益相关者 商业信用 因素分析 应收账款 成本

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>