УзРе-АТЖћФЃаЭ ЗЂБэЦРТл(0) БрМДЪЬѕ

УзРе-АТЖћФЃаЭ(The Miller-Orr Model,Miller-Orr)

ЪВУДЪЧУзРе-АТЖћФЃаЭЃП БрМБОЖЮЛиФПТМ

ЁЁЁЁФЌЖйЁЄУзРеКЭЕЄФсЖћЁЄАТЖћ(Daniel Orr)ДДНЈСЫвЛжжФмдкЯжН№СїШыСПКЭЯжН№СїГіСПУПШеЫцЛњВЈЖЏЧщПіЯТШЗЖЈФПБъЯжН№грЖюЕФФЃаЭЁЃгжГЦзюМбЯжН№грЖюФЃаЭЁЃдкУзРе-АТЖћФЃаЭ(The Miller-Orr Model)жаЃЌМШв§ШыСЫЯжН№СїШыСПвВв§ШыСЫЯжН№СїГіСПЁЃФЃаЭМйЩшШеОЛЯжН№СїСПЃЈЯжН№СїШыСПМѕШЅЯжН№СїГіСПЃЉЗўДге§ЬЌЗжВМЁЃУПШеЕФОЛЯжН№СїСППЩвдЕШгкЦфЦкЭћжЕЃЌвВПЩвдИпгкЛђЕЭгкЦфЦкЭћжЕЁЃЮвУЧМйЩшОЛЯжН№СїСПЕФЦкЭћжЕЮЊСуЁЃ

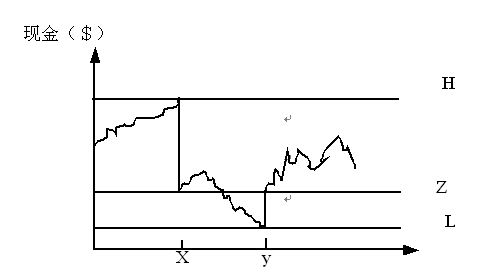

ЁЁЁЁЯТЭМЫЕУїСЫУзРе-АТЖћФЃаЭЕФЛљБОдРэЁЃИУФЃаЭЪЧНЈСЂдкЖдПижЦЩЯЯоЃЈHЃЉЁЂПижЦЯТЯоЃЈLЃЉвдМАФПБъЯжН№грЖюЃЈZЃЉетШ§епНјааЗжЮіЕФЛљДЁжЎЩЯЕФЁЃЦѓвЕЕФЯжН№грЖюдкЩЯЁЂЯТЯоМфЫцЛњВЈЖЏЃЌдкЯжН№грЖюДІгкHКЭLжЎМфЪБЃЌВЛЛсЗЂЩњЯжН№НЛвзЁЃЕБЯжН№грЖюЩ§жСHЪБЃЌБШШчЫЕЕуXЃЌдђЦѓвЕЙКШыHЁЊZЕЅЮЛЃЈУРдЊЃЉЕФгаМлжЄШЏЃЌЪЙЯжН№грЖюНЕжСZЁЃЭЌбљЕиЃЌЕБЯжН№грЖюНЕжСLЃЌШчЕуYЃЈЯТЯоЃЉЃЌЦѓвЕОЭашЪлГіZЁЊLЕЅЮЛгаМлжЄШЏЃЌЪЙЯжН№грЖюЛиЩ§жСZЁЃетСНжжЧщПіЖМЪЧЪЙЯжН№грЖюЛиЕНZЁЃЦфжаЃЌЯТЯоLЕФЩшжУЪЧИљОнЦѓвЕЖдЯжН№ЖЬШБЗчЯеЕФдИвтГаЪмГЬЖШЖјШЗЖЈЕФЁЃ

ЁЁЁЁУзРе-АТЖћФЃаЭЃК

ЁЁЁЁ

ЁЁЁЁгыБЋФІЖћФЃаЭЯрЭЌЕФЪЧЃЌУзРе-АТЖћФЃаЭвВвРРЕгкНЛвзГЩБОКЭЛњЛсГЩБОЃЌЧвУПДЮзЊЛЛгаМлжЄШЏЕФНЛвзГЩБОБЛШЯЮЊЪЧЙЬЖЈЕФЃЌЖјУПЦкГжгаЯжН№ЕФАйЗжБШЛњЛсГЩБОдђЪЧгаМлжЄШЏЕФШеРћТЪЁЃгыБЋФІЖћФЃаЭВЛЭЌЕФЪЧЃЌУзРе-АТЖћФЃаЭУПЦкЕФНЛвзДЮЪ§ЪЧвЛИіЫцЛњБфСПЃЌЧвИљОнУПЦкЯжН№СїШыгыСїГіСПЕФВЛЭЌЖјЗЂЩњБфЛЏЁЃ

ЁЁЁЁвђДЫЃЌУПЦкЕФНЛвзГЩБООЭОіЖЈгкИїЦкгаМлжЄШЏЕФЦкЭћНЛвзДЮЪ§ЁЃЭЌРэЃЌГжгаЯжН№ЕФЛњЛсГЩБООЭЪЧЙигкУПЦкЦкЭћЯжН№ЖюЕФКЏЪ§ЁЃ

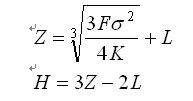

ЁЁЁЁИјЖЈЦѓвЕЩшЖЈЕФLЃЌУзРе-АТЖћФЃаЭОЭПЩвдНтГіФПБъЯжН№грЖюZКЭЩЯЯоHЁЃЯжН№грЖюЗЕЛиеўВпЕФЦкЭћзмГЩБОЕШгкЦкЭћНЛвзГЩБОКЭЦкЭћЛњЛсГЩБОжЎКЭЁЃУзРеКЭАТЖћШЗЖЈСюЦкЭћзмГЩБОзюаЁЕФZЃЈЯжН№ЗЕЛиЕуЃЉКЭHЃЈЩЯЯоЃЉЕФжЕЮЊЃК

ЁЁЁЁ

ЁЁЁЁЦфжаЃКІв2 ЪЧШеОЛЯжН№СїСПЕФЗНВюЁЃ

ЁЁЁЁУзРе-АТЖћФЃаЭжаЕФЦНОљЯжН№грЖюЮЊЃК

ЁЁЁЁ

УзРе-АТЖћФЃаЭЕФгІгУвтвх БрМБОЖЮЛиФПТМ

ЁЁЁЁвЊдЫгУУзРе-АТЖћФЃаЭЃЌЙмРэепБиаыЯШЭъГЩвдЯТЫФЯюЙЄзїЃК

ЁЁЁЁЃЈ1ЃЉЩшжУЯжН№грЖюЕФПижЦЯТЯоЁЃИУЯТЯогыЙмРэепШЗЖЈЕФзюЕЭАВШЋБпМЪгаЙиЁЃ

ЁЁЁЁЃЈ2ЃЉЙРМЦШеОЛЯжН№СїСПЕФБъзМВюЁЃ

ЁЁЁЁЃЈ3ЃЉШЗЖЈРћТЪЁЃ

ЁЁЁЁЃЈ4ЃЉЙРМЦзЊЛЛгаМлжЄШЏЕФНЛвзГЩБОЁЃ

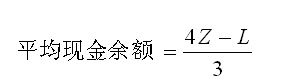

ЁЁЁЁЭЈЙ§етЫФВНОЭПЩвдМЦЫуГіЯжН№грЖюЕФЩЯЯоКЭЗЕЛиЕуЁЃУзРеКЭАТЖћгУвЛИіДѓЙЄвЕЦѓвЕОХИідТЕФЯжН№грЖюЪ§ОнМьбщСЫЫћУЧЕФФЃаЭЁЃгЩетвЛФЃаЭЕУГіЕФШеЦНОљЯжН№грЖюДѓДѓЕЭгкЦѓвЕЪЕМЪЛёЕУЕФЦНОљЪ§жЕЁЃ

ЁЁЁЁУзРе-АТЖћФЃаЭИќМгУїШЗСЫЯжН№ЙмРэЕФЙиМќЁЃЪзЯШЃЌИУФЃаЭЫЕУїзюгХЗЕЛиЕуZ*гыНЛвзГЩБОFе§ЯрЙиЃЌЖјгыЛњЛсГЩБОKИКЯрЙиЁЃетвЛЗЂЯжгыБЋФІЖћФЃаЭЕФНсТлЪЧЛљБОвЛжТЕФЁЃ

ЁЁЁЁЦфДЮЃЌУзРе-АТЖћФЃаЭЫЕУїзюгХЗЕЛиЕуМАЦНОљЯжН№грЖюЖМгыЯжН№СїСПетвЛБфСПе§ЯрЙиЁЃетОЭвтЮЖзХЃЌЯжН№СїСПИќОпВЛШЗЖЈадЕФЦѓвЕгІБЃГжИќДѓЪ§ЖюЕФЦНОљЯжН№грЖюЁЃ

ЯрЙиЬѕФП БрМБОЖЮЛиФПТМ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: УзРе-АТЖћФЃаЭ НЛвзГЩБО ОЛЯжН№СїСП АВШЋБпМЪ ЗНВю гаМлжЄШЏ ЛњЛсГЩБО БъзМВю ЯжН№СїШыСП ЯжН№СїГіСП ЯжН№СїСП

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>