ХСРћЦеВЦЮёЗжЮіЬхЯЕ ЗЂБэЦРТл(0) БрМДЪЬѕ

ЪВУДЪЧХСРћЦеВЦЮёЗжЮіЬхЯЕ БрМБОЖЮЛиФПТМ

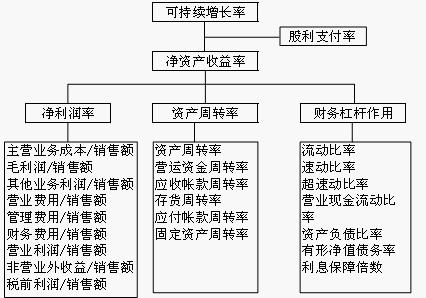

ЁЁЁЁХСРћЦеВЦЮёЗжЮіЬхЯЕЪЧУРЙњЙўЗ№ДѓбЇНЬЪкХСРћЦеЖдЖХАюВЦЮёЗжЮіЬхЯЕНјааСЫБфаЮЁЂВЙГфЖјЗЂеЙЦ№РДЕФЁЃХСРћЦедкЦфЁЖЦѓвЕЗжЮігыЦРМлЁЗвЛЪщжаЃЌНЋВЦЮёЗжЮіЬхЯЕжаЕФГЃгУЕФВЦЮёБШТЪвЛАуБЛЗжЮЊЫФДѓРрЃКГЅеЎФмСІБШТЪЁЂгЏРћБШТЪЁЂзЪВњЙмРэаЇТЪБШТЪЁЂЯжН№СїСПБШТЪЁЃХСРћЦеВЦЮёЗжЮіЕФдРэЪЧНЋФГвЛИівЊЗжЮіЕФжИБъВуВуеЙПЊЃЌетбљБуПЩЬНОПВЦЮёжИБъЗЂЩњБфЛЏЕФИљБОдвђЁЃ

ХСРћЦеВЦЮёЗжЮіЬхЯЕЕФРэТлЗжЮі БрМБОЖЮЛиФПТМ

ЁЁЁЁ(вЛ)ПЩГжајдіГЄТЪЁЊЁЊЭГвЛВЦЮёБШТЪ

ЁЁЁЁДгГЄдЖПДЦѓвЕЕФМлжЕШЁОігкЦѓвЕЕФгЏРћКЭдіГЄФмСІЁЃетСНЯюФмСІгжШЁОігкЦфВњЦЗЪаГЁеНТдКЭзЪБОЪаГЁеНТдЃЛЖјВњЦЗЪаГЁеНТдАќРЈЦѓвЕЕФОгЊеНТдКЭЭЖзЪеНТдЃЌзЪБОЪаГЁеНТдгжАќРЈШкзЪеНТдКЭЙЩРћеўВпЁЃВЦЮёЗжЮіЕФФПЕФОЭЪЧЦРМлЦѓвЕдкОгЊЙмРэЁЂЭЖзЪЙмРэЁЂШкзЪеНТдКЭЙЩРћеўВпЫФИіСьгђЕФЙмРэаЇЙћЁЃПЩГжајдіГЄТЪЪЧЦѓвЕдкБЃГжРћШѓФмСІКЭВЦЮёеўВпВЛБфЕФЧщПіЯТФмЙЛДяЕНЕФдіГЄБШТЪЃЌЫќШЁОігкОЛзЪВњЪевцТЪКЭЙЩРћеўВпЁЃвђДЫЃЌПЩГжајдіГЄТЪНЋЦѓвЕЕФИїжжВЦЮёБШТЪЭГвЛЦ№РДЃЌвдЦРЙРЦѓвЕЕФдіГЄеНТдЪЧЗёПЩГжајЃЌЦфдРэШчЯТЭМ1ЫљЪОЁЃ

ЁЁЁЁ

ЁЁЁЁПЩГжајдіГЄТЪ=ОЛзЪВњЪевцТЪЁС(1-ЙЩРћжЇИЖБШТЪ)

ЁЁЁЁОЛзЪВњЪевцТЪ(ROE)=ОЛРћШѓ/ЫљгаепШЈвцЦНОљгрЖюЁЁ

ЁЁЁЁ(Жў)ЗжЮіРћШѓЖЏвђЁЊЁЊЗжНтОЛзЪВњЪевцТЪ

ЁЁЁЁЦѓвЕЕФОЛзЪВњЪевцТЪЪмСНИівђЫиЕФгАЯьЃКЦѓвЕРћгУзЪВњЕФгааЇадЁЂгыЙЩЖЋЕФЭЖзЪЯрБШЦѓвЕЕФзЪВњЛљДЁгаЖрДѓЁЃ

ЁЁЁЁОЛзЪВњЪевцТЪ=зЪВњЪевцТЪЁСВЦЮёИмИЫ

ЁЁЁЁЮЊСЫИќжБЙлЕиСЫНтРћШѓЕФЖЏвђЃЌЮвУЧНЋОЛзЪВњЪевцТЪНјвЛВНЗжНтЮЊЃК

ЁЁЁЁОЛзЪВњЪевцТЪ=ОЛРћШѓТЪЁСзЪВњжмзЊТЪЁСВЦЮёИмИЫ

ЁЁЁЁДЫЗжНтКѓЕФЙЋЪНБэУїЃКгАЯьЦѓвЕОЛРћШѓЕФЖЏвђЪЧОЛРћШѓТЪЁЂзЪВњжмзЊТЪКЭВЦЮёИмИЫзїгУЁЃ

ЁЁЁЁ(Ш§)ЦРЙРОгЊЙмРэЁЊЁЊЗжНтОЛРћШѓТЪ

ЁЁЁЁОЛРћШѓТЪБэУїЦѓвЕОгЊЛюЖЏЕФгЏРћФмСІЃЌвђДЫЃЌЖдОЛРћШѓТЪНјааЗжНтФмЙЛЦРЙРЦѓвЕЕФОгЊЙмРэаЇТЪЁЃГЃгУЕФЗжЮіЙЄОпЪЧЙВЭЌГпЖШЫ№вцБэЃЌМДИУБэжаЕФЫљгаЯюФПЖМгУвЛИіЯњЪлЪеШыБШТЪБэЪОЁЃЙВЭЌГпЖШЫ№вцБэПЩгУгкЦѓвЕвЛЖЮЪБМфЫ№вцБэИїЯюФПЕФзнЯђБШНЯЃЌвВПЩгУгкаавЕФкЦѓвЕМфЕФКсЯђБШНЯЁЃЭЈЙ§ЗжЮіЙВЭЌГпЖШЫ№вцБэЃЌЮвУЧПЩвдСЫНтЦѓвЕЕФУЋРћТЪгыЦфОКељеНТдЕФЙиЯЕЁЂБфЖЏЕФжївЊдвђЁЂЦкМфЗбгУТЪгыЦфОКељЙиЯЕЁЂБфЖЏЕФдвђЁЂЦѓвЕЕФОгЊЙмРэЕФаЇТЪЕШЁЃ

ЁЁЁЁ(ЫФ)ЦРЙРЭЖзЪЙмРэЁЊЁЊЗжНтзЪВњжмзЊТЪ

ЁЁЁЁЖдзЪВњжмзЊТЪЕФЯъЯИЗжЮіПЩЦРЙРЦѓвЕЭЖзЪЙмРэЕФаЇТЪЁЃзЪВњЙмРэЗжЮЊЃКСїЖЏзЪН№ЙмРэКЭГЄЦкзЪВњЙмРэЁЃСїЖЏзЪН№ЙмРэЗжЮіЕФжиЕудкгІЪееЫПюЁЂДцЛѕКЭгІИЖеЫПюЁЃЦРЙРзЪВњЙмРэаЇТЪЕФжївЊВЦЮёжИБъгаЃКзЪВњжмзЊТЪЁЂДцЛѕжмзЊТЪЁЂгІЪееЫПюжмзЊТЪЁЂгІИЖеЫПюжмзЊТЪЁЂЙЬЖЈзЪВњжмзЊТЪЁЂгЊдЫзЪН№жмзЊТЪЁЃЭЈЙ§ЗжЮіетаЉВЦЮёжИБъПЩЦРЙРЦѓвЕЕФЭЖзЪЙмРэаЇЙћЁЃ

ЁЁЁЁ(Юх)ЦРЙРВЦЮёЙмРэЁЊЁЊМьбщВЦЮёИмИЫЕФзїгУ

ЁЁЁЁВЦЮёИмИЫЪЙЦѓвЕгЕгаДѓгкЦфВњШЈЕФзЪВњЛљДЁЃЌМДЦѓвЕЭЈЙ§НшПюКЭвЛаЉВЛМЦЯЂеЎЮёЕШРДдіМгзЪБОЁЃжЛвЊеЎЮёЕФГЩБОЕЭгкзЪВњЪевцТЪЃЌВЦЮёИмИЫОЭПЩвдЬсИпЦѓвЕЕФОЛзЪВњЪевцТЪЃЌЕЋЭЌЪБВЦЮёИмИЫвВМгДѓСЫЦѓвЕЕФЗчЯеЁЃЦРЙРЦѓвЕВЦЮёИмИЫЗчЯеГЬЖШЕФВЦЮёжИБъгаЃКСїЖЏБШТЪЁЂЫйЖЏБШТЪЁЂГЌЫйЖЏБШТЪКЭгЊвЕЯжН№СїЖЏБШТЪЕШСїЖЏадБШТЪвдМАзЪВњИКеЎБШПЩГжајдіГЄТЪЭГвЛВЦЮёБШТЪПђМмТЪЁЂгааЮОЛжЕИКеЎТЪКЭРћЯЂБЃеЯБЖЪ§ЕШГЄЦкГЅеЎБШТЪЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ХСРћЦеВЦЮёЗжЮіЬхЯЕ ЦѓвЕЕФОгЊеНТд ГЅеЎФмСІБШТЪ ОЛРћШѓ ОЛРћШѓТЪ ОЛзЪВњЪевцТЪ РћЯЂБЃеЯБЖЪ§ РћШѓ ПЩГжајдіГЄТЪ ЙЬЖЈзЪВњжмзЊТЪ діМгзЪБО

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>