SAS财务分析模型 发表评论(0) 编辑词条

SAS财务分析概述 编辑本段回目录

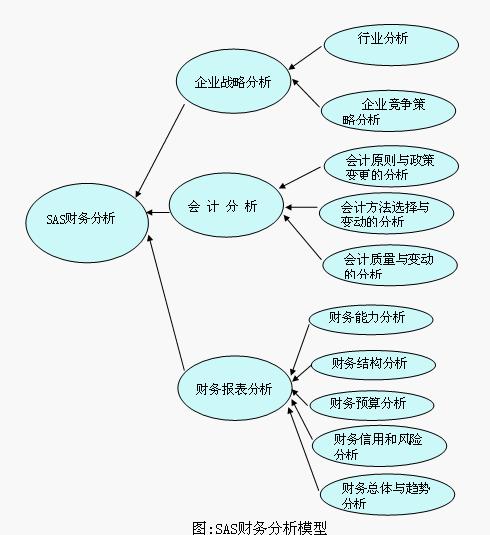

严格意义上的财务分析,是在企业经济分析、财务管理和会计基础上形成的一门综合性、边缘性学科。是以会计核算和报表资料以及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济学组织过去和现在的有关筹资活动、投资活动、经营活动的偿债能力、盈利能力、营运能力状况等进行分析和评价,为企业利益相关者了解企业过去、评价企业现状、预测企业未来、做出正确决策提供准确的信息或依据的经济应用学科。全面翔实的进行财务分析应包括三个主要方面:企业战略分析(Enterprise's Strategy analyses)、会计分析(Accounting analysis)和财务报表分析(Analysis of the financial Statements),对以上三种进行全面落实的分析,即SAS财务分析。

SAS财务分析模型 编辑本段回目录

1.企业战略(Enterprise's Strategy)分析

在明确财务分析目的的基础上,企业战略分析是企业财务分析的起点。战略分析的实质在于通过对企业所在行业或企业拟进入的行业的分析,明确企业在行业中的地位以及应该采取的竞争战略,以权衡收益和风险,了解并掌握企业的发展潜力,特别是在企业价值创造或赢利方面的潜力。企业战略分析通常包括行业分析和企业竞争策略分析。企业战略分析是企业会计分析和财务报表分析的基础和导向,通过企业战略分析,分析人员能深入了解企业的经济状况和经济环境,从而进行客观、正确的会计分析和财务报表分析。

2.会计分析(Accounting analysis)

会计分析实质上是明确会计信息的内涵与质量,即从会计数据表面揭示其实际含义。分析中不仅包含对各会计报表以及相关会计科目的内涵的分析,而且包括对会计原则与政策变更的分析、会计方法选择与变动的分析、会计质量和变动的分析等等。

3.财务报表(The financial Statements)分析

财务报表分析是以财务报表为主要依据,采用科学的评价标准和适用的分析方法,遵循规范的分析程序,通过对企业的财务状况、经营成果和现金流量等重要指标的比较分析,从而对企业的经营情况及其绩效作出判断、评价和预测。财务报表分析是在财务报表所披露的信息的基础上,进一步提供和利用财务信息,是财务报表编制工作的延续和发展。如下图:

SAS财务分析模型的评价指标 编辑本段回目录

1.企业战略分析指标

企业战略分析通常包括行业分析(现有企业的竞争程度——行业增长速度、行业集中程度、差异程度和代替成本、规模经济性、退出成本分析、新加入企业竞争威胁;市场议价能力分析)和企业竞争策略分析(低成本竞争、产品差异等)。

2.会计分析的具体指标

会计分析的作用在于提供财务报表分析的前提假设——会计报表的数据是真实、可靠、具有可比性等的。所以会计分析可以利用会计报表以及相关会计科目的内涵的分析,而且包括对会计原则与政策变更的分析、会计方法选择与变动的分析、会计质量和变动的分析等等。

3.财务报表分析的操作

财务报表分析操作包含的内容主要是:财务能力分析、财务结构分析、财务预算分析、财务信用和风险分析、财务总体与趋势分析等。财务报表分析在实践中形成的操作方式和方法比较多,比如杜邦分析法、沃尔综合评价法、比较分析法、趋势分析法等。

案例:武商集团2000年中期报告财务分析 编辑本段回目录

在本案例中,我们主要从投资人的角度,对集团2000年中期财务报告中的偿债能力和获利能力进行分析。

(一)企业战略分析

1、行业分析。武商集团是一家以商业零售业为主,集房地产、物业管理、餐饮服务等于一体的大型集团公司。武汉是国内少有的四足鼎立的零售业局面,竞争异常激烈;行业集中,产品差异程度较低,市场议价能力较差。所以企业在这种商业竞争环境中必须充分重视管理,利用这种软资源创造优势竞争力。

2、企业竞争策略分析——围绕商业主业大面积扩张、寻求新项目多元化投资。2000年中期财务报告中企业集团披露其竞争策略调整集中在:

首先,积极主动进行战略调整:

(1)围绕商业主业调整商业结构。

(2)调整产业结构,保持优势商业产业、并且低迷的房地产产业、寻求新的高效产业。

其次,大力开展扩销活动,充分利用企业无形资产的资源,提高经济效益。

再次,加强制度建设,提高管理水平。

但与此同时, 2000年春天,创造“武广经营模式”的胡冰心却突然辞职。嗅觉灵敏的财务分析人士会发现,武商集团的管理体制在短期之内会存在较多磨合,并将会因此丧失部分竞争优势。

因此,可以认为,武商集团已经认识到企业集团存在投资过多、资金压力比较大、企业集团管理体制中存在漏洞等问题,并且采取了有效的措施来缓解,但是如此庞大的财务负担在短期之内将不会立即消失。

(二)会计分析的具体指标

比较99年和2000年的财务报告,可以发现整体上来讲,企业所应用的会计政策、制度规范比较合理,与同行业会计信息的可比性比较高。同时,企业的会计政策也给出了我们一些另外的信息:例如,公司集团从1999年1月1日起执行减值准备会计准则,在1999年年度报告中大量提取了坏账准备,但是对于企业的长期投资、短期投资、存货等没有提取减值准备,而实际上,在部分控股的房地产开发经营企业中的投资在1999年已经显现出了亏损的迹象,所以,在2000年中期财务报告中不免有亏损负担不均衡的嫌疑。在例如,管理费用 1999年1-6月份为5000万元左右,而2000年1-6月份接近10000万元,结合比较企业集团的前后期的对外借款、投资状况,我们可以发现企业对外扩张的速度与企业资金存量之间的紧张冲突,等等。

(三)财务报表分析的操作

下面我们结合武商集团1999年年报和2000年中报从偿债能力、获利能力两个方面进行企业常规财务报表分析。

武商集团偿债能力、盈利能力财务指标一览表

第一,企业偿债能力分析主要从现金支付能力、短期偿债能力和长期偿债能力三方面进行。

1、现金支付能力分析。1999年底武商集团现金流动负债比率为0.0738,2000年上半年为0.1061。尽管指标有所提高,但显然现金比率仍很低,公司几乎不具备用现金支付到期债务的能力。

2、短期偿债能力分析。从表中资料可以看出,武商集团资产流动性比率远远低于合理值(一般认为正常值为1),表明当债务到期时,公司很难通过资产变现来偿还本息,取而代之的只能是营业收入和外部融资。

3、长期偿债能力分析。武商集团负债经营率极低,主要在于企业习惯于使用低息的流动负债,不习惯使用成本较高、来源稳定的长期负债;同时,利息保障倍数很高,所以,偿还本金和利息的能力还是比较强。

分析现金支付能力、短期偿债能力和长期偿债能力等指标,武商集团的偿债状况正陷于困境,一方面股东权益资本雄厚,长期偿债能力极有保障,1999年底,股本5.1亿股,长期负债不到2亿元;另一方面,一旦长期债务逐渐转化为流动负债,企业将无力支付。这预示着企业资产的营运状况和盈利能力存在很大的隐患,并且这种状况的产生与企业短期意识和行为及企业资产管理水平不高等存在较大关系。

第二,盈利能力主要利用成本费用净利率、主营业务利润率、内部资产收益率、对外投资收益率、净资产收益率五个经济效益指标来分析。

1、2000年上半年武商集团成本费用净利率较1999年底大幅增加,表明企业获利能力大大增强,对成本费用的控制能力也增强。

2、主营业务利润率指标反映企业主营业务本身的获利能力和竞争能力。只有主营业务发展稳健,企业才能实现净利润的可持续增长。武商集团通过商业结构、产业结构、资产结构的调整,将主营业务——商业置于发展的首位,使得主营业务利润率在2000年上半年较1999年底增加七倍多。

3、企业内部资产收益率较低,说明企业内部资产的管理运作上存在较大问题。如存货和应收帐款周转缓慢、资产闲置浪费严重等都直接影响企业内部业务的盈利能力。

4、武商集团对外投资业务一直不尽如人意。一方面是由于历史原因,1999年以前投资决策失误,如房地产投资等;另一方面也可能是1999年之后的新投资项目还未发生效益,其对外投资收益率一直为负值。

5、净资产收益率由经营活动的盈利水平和自有资本运用效率两个因素决定的。武商集团通过拓展壮大主业,提高了主营业务利润率,但对外投资收益低下,内部资产营运效率不高等等原因最终导致了企业净资产收益率不理想。

所以,尽管商业行业普遍不景气,但是,成本费用净利率大幅增加、主营业务利润率高速增长、并且尽管武商集团内部资产收益率也较低,但仍远远高于对外投资收益率。因此仅从盈利性角度而言,武商集团应紧紧围绕其商业主业进行对外拓展,而不可盲目追随所谓高投资风险、高投资回报的项目。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: SAS财务分析模型 Accounting analysis Analysis of the financial Statements 不良资产 主营业务利润率 企业利益相关者 企业集团 会计信息 会计分析 会计报表 会计政策

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>