ДЋЭГелждРэТл ЗЂБэЦРТл(0) БрМДЪЬѕ

ДЋЭГелждРэТл(The traditional theory)

ДЋЭГелждРэТлИХЪіБрМБОЖЮЛиФПТМ

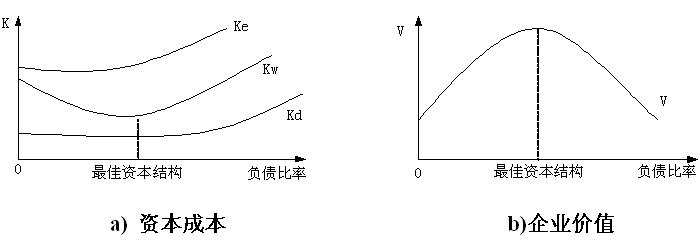

ЁЁЁЁДЋЭГелждРэТл(The traditional theory)ЪЧ1952Фъ, УРЙњОМУбЇМвДѓЮРЁЄЖХРМЬи(David Durand) дкЁЖЦѓвЕеЎЮёКЭЙЩЖЋШЈвцГЩБО: ЧїЪЦКЭМЦСПЮЪЬтЁЗвЛЮФжаЬсГіЕФЁЃЪЧНщгкОЛЪевцРэТлКЭОЛгЊвЕЪевцРэТлжЎМфЕФвЛжжелжаРэТл,

ЁЁЁЁИУРэТлШЯЮЊЃЌЦѓвЕРћгУВЦЮёИмИЫОЁЙмЛсЕМжТШЈвцГЩБОЕФЩЯЩ§ЃЌЕЋдквЛЖЈГЬЖШФкШДВЛЛсЭъШЋЕжЯћРћгУГЩБОТЪЕЭЕФеЎЮёЫљЛёЕУЕФКУДІЃЌвђДЫЛсЪЙМгШЈЦНОљзЪБОГЩБОЯТНЕЃЌЦѓвЕзмМлжЕЩЯЩ§ЁЃЕЋЪЧЃЌГЌЙ§вЛЖЈГЬЖШЕиРћгУВЦЮёИмИЫЃЌШЈвцГЩБОЕФЩЯЩ§ОЭВЛдйФмЮЊеЎЮёЕФЕЭГЩБОЫљЕжЯћЃЌМгШЈЦНОљзЪБОГЩБОБуЛсЩЯЩ§ЁЃвдКѓЃЌеЎЮёГЩБОвВЛсЩЯЩ§ЃЌЫќКЭШЈвцГЩБОЕФЩЯЩ§ЙВЭЌзїгУЃЌЪЙМгШЈЦНОљзЪБОГЩБОЩЯЩ§МгПьЁЃетбљМгШЈЦНОљзЪБОГЩБОЯпГЪЯжUаЭНсЙЙЃЌМгШЈЦНОљзЪБОГЩБОДгЯТНЕБфЮЊЩЯЩ§ЕФзЊелЕуЃЌЪЧМгШЈЦНОљзЪБОГЩБОЕФзюЕЭЕуЃЌетЪБЕФИКеЎБШТЪОЭЪЧЦѓвЕЕФзюМбзЪБОНсЙЙЁЃ

ЁЁЁЁ

ЁЁЁЁЭМЃКДЋЭГелждРэТл

ЯрЙиЬѕФПБрМБОЖЮЛиФПТМ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ДЋЭГелждРэТл ОЛЪевцРэТл ОЛгЊвЕЪевцРэТл гЊвЕЪевцРэТл David Durand ДѓЮРЁЄЖХРМЬи

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>