ВЦЮёЦлеЉ ЗЂБэЦРТл(0) БрМДЪЬѕ

ВЦЮёЦлеЉЃЈFinancial FraudЃЉ

ВЦЮёЦлеЉЕФИХЪі БрМБОЖЮЛиФПТМ

ЁЁЁЁВЦЮёЦлеЉЪЧЦѓвЕЦлеЉЕФвЛжжЃЌУРЙњзЂВсЛсМЦЪІаЛс(AICPA)дкSAS82((дкВЦЮёБЈБэЩѓМЦжаЖдЦлеЉЕФПМТЧЁЗАбВЦЮёЦлеЉЖЈвхЮЊЁАдкВЦЮёБЈБэжааювтДэБЈЁЂТЉБЈЛђаЙТЖвдЦлЦВЦЮёБЈБэЪЙгУепЁЃЁБЙЋЫОВЦЮёЦлеЉЪЧжИЛсМЦЛюЖЏжаЯрЙиЕБЪТШЫЮЊСЫЬгБмФЩЫАЁЂЗжШЁИпЖюКьРћЁЂЬсШЁУиУмЙЋЛ§Н№ЕШФБШЁЫНРћЕФФПЕФЃЌЪТЧАОЙ§жмУмАВХХЖјЙЪвтжЦдьащМйЛсМЦаХЯЂЕФааЮЊЁЃ

ЁЁЁЁНќФъРДЃЌУРЙњЕФжјУћЙњМЪДѓЙЋЫОЃКАВШЛЙЋЫОЁЂЪЉРжЙЋЫОЁЂЪРНчЭЈаХЙЋЫОЁЂФЌПЫжЦвЉЙЋЫОЕШЗЂЩњСЫвЛЯЕСаВЦЮёЦлеЉАИМўЁЃЦфГѓЮХЕМжТУРЙњЙЩМлБЉЕјЁЃЙЋЫОЕФГЯаХЪмЕНЦеБщжЪвЩЁЃдкжаЙњЕФзЪБОЪаГЁЃЌЩЯЪаЙЋЫОВЦЮёЦлеЉТХНћВЛжЙЁЃР§ШчЃКРшУїЙЩЗнЁЂКяЭѕAЙЩЁЂвјЙуЯФЃЌЩѕжСжаЙњдкКЃЭтЩЯЪаЕФжаЙњКНгЭМЏЭХаТМгЦТЗжЙЋЫОвВЗЂЩњВЦЮёЦлеЉЁЃЩЯЪаЙЋЫОЕФВЦЮёЦлеЉбЯжиДђЛїСЫЭЖзЪепЕФаХаФЃЌгАЯьжЄШЏЪаГЁЕФЮШЖЈЗЂеЙЁЃЙЋЫОЕФВЦЮёЦлеЉЪЧжюЖрвђЫидкЙЋЫОВЦЮёЛюЖЏжаЕФзлКЯЗДгГЃЌЦЪЮіЙЋЫОВЦЮёЦлеЉЕФЖЏвђЃЌжЦЖЈгааЇЕФДыЪЉЃЌВХФмЗРЗЖЙЋЫОВЦЮёЦлеЉЃЌБЃжЄОМУНЁПЕЗЂеЙЁЃ

ВЦЮёЦлеЉРэТлзлЪі БрМБОЖЮЛиФПТМ

ЁЁЁЁНќМИФъЃЌШЋЧђЕФЬиБ№ЪЧУРЙњЩЯЪаЙЋЫОЙЮЦ№ЕФВЦЮёЮшБзЗчБЉИјЭЖзЪепКЭеЎШЈШЫдьГЩОоДѓЕФЫ№ЪЇЃЌВЂЪЙЩчЛсЙЋжкЖдУРЙњЙЋЫОНчКЭЛсМЦНчЩЅЪЇСЫаХаФЃЌдьГЩСЫПеЧАЕФаХШЮЮЃЛњЁЃетвЛСЌДЎГєУћебжјЕФВЦЮёЮшБзАИМўЭЙЯдГіУРЙњвдМАИїЙњжЦЖШАВХХЕФНсЙЙадШБЯнЁЃЮЊСЫЗжЮіВЦЮёЦлеЉБГКѓЕФЩюВудвђЃЌВЛЭЌбЇепДгВЛЭЌНЧЖШЬсГіСЫИїжжВЦЮёЦлеЉРэТлЁЃ

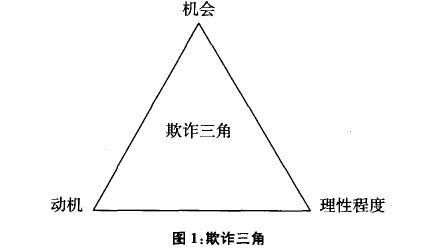

(вЛ)ЦлеЉШ§НЧРэТл

ЁЁЁЁЬЦФЩЕУЁЄПЈШ№ШћВЉЪПЪЧЦлеЉбаОПСьгђЯэгаЪЂУћЕФНЬЪкЃЌЫћдкИУСьгђзіГіСЫПЊДДадЕФЙБЯзЃЌБЛГЦЮЊЗДЮшБззЈМвЁЃЫћНЈСЂВЂЗЂеЙСЫЦлеЉШ§НЧРэТл(ЭМ1)вдНтЪЭЮЊКЮШЫУЧЛсНјааЦлеЉЁЃПЈШ№ШћЕУГіНсТлЃКЕБЖЏЛњЁЂЛњЛсКЭРэадГЬЖШШ§ИіживЊвђЫиЙщдквЛЦ№ЪБЃЌНјааЦлеЉЕФЧуЯђОЭЛсГіЯжЁЃдквЛИіШЫеце§НјааЦлеЉжаЃЌШ§ИівђЫижаЕФУПвЛИіЖМЪЧБивЊЕФВЂЧвЯрЛЅЙиСЊЕФЁЃШБЩйЫќУЧЕБжаЕФШЮКЮвЛЯювђЫиЃЌЖМВЛЛсЪЙвЛИіШЫНјааЦлеЉЁЃУПИіЙЋЫОЕФжДааепашвЊУїАзДЫЦлеЉШ§НЧЃЌВЂУїАзЮЊЪВУДдБЙЄДгЪТИїжжИїбљЕФЦлеЉааЮЊЁЃ

ЁЁЁЁ

(Жў)АзСьЗИзяРэТл

ЁЁЁЁ1949ФъЃЌгЁЕкАВФЩДѓбЇЕФзяЗИзЈМвАЌЕТЮТЁЄHЁЄЫеЩЊРМЕТНЬЪкЬсГіСЫЁААзСьЗИзяЁБЕФИХФюЁЃЫћЖЈвхАзСьЗИзяЮЊЃКЁАдкЦфжАЮЛЩЯгаУћЭћЕФИіШЫКЭгаКмИпЩчЛсЕиЮЛЕФШЫНјааЕФЗИзяааЮЊЁЃЁБЫеЩЊРМЕТЗДЖдЕБЪБЦеБщШЯЮЊЕСЧдКЭЦлеЉепвЊУДЪЧБАМњЕФЦЖРЇепЃЌвЊУДЪЧМвзхвХДЋЧддєЕФПДЗЈЁЃЁААзСьЗИзяЁБШЯЮЊвЛИіШЫНјааЗИзяЕФЪБМфдНГЄЃЌЫћОЭФмДгЦфЗИзяааЮЊжаЕУЕНИќЖрЁЃЫеЩЊРМЕТНЋЧддєЗИзяЕФдвђЙщвђгкЗИзяРэадЛЏГЬЖШЁЂЖЏЛњМАЦфЫћвбДцдкЕФПДЗЈЁЃ

(Ш§)ЦлеЉЗЖЮЇРэТл

ЁЁЁЁдк2OЪРМЭ8OФъДњЃЌВЎУїКВЁЄбяДѓбЇЕФЪЗЕйЗђЁЄWЁЄАЂЖћВЎВьВЉЪПОЭбаОПВЂЗжЮіСЫЦлеЉааЮЊЁЃЦфбаОПБэУїЃЌФЧаЉОгзЁЬѕМўИпгкЦНОљЫЎЦНВЂгаИіШЫЛђЖФВЉеЎЮёЃЌгаЪдЭМгЕгаИіШЫЕиЮЛЕФгћЭћЃЌЛђгаДгМвЭЅМАжмЮЇЭЌАщЩэЩЯЕУРДЕФЩэЗнбЙСІЕФЙЄзїепзюШнвзНјааЦлеЉЁЃФЧаЉШЯЮЊздМКЙЄзЪЙ§ЕЭЃЌВЛБЛжиЪгЕФдБЙЄвВИќПЩФмДгЦфЙЄзїжаааЧдЁЃ

(ЫФ)ЦфЫћЦлеЉРэТл

ЁЁЁЁГ§СЫЧАУцУшЪіЕФДЋЭГЦлеЉРэТлЃЌТэЖЁЁЄTЃЎБЯИёТќ(Maetin TЃЎBiegelman)дкЁЖЗРЗЖЦлеЉгыФкВППижЦЕФжДааТЗЯпЭМЁЗвЛЪщжаЩшМЦСЫвЛаЉаТЕФРэТлЁЃШчЃКЦлеЉЕФЪэЬѕРэТлЁЂЦлеЉЕФРУЦЛЙћРэТлЁЂЕЭЙвЫЎЙћЕФЦлеЉРэТлЁЂЦлеЉЕФМгМѕЗЈРэТлЁЂЮшБзЕФдБЙЄЪЧЦлеЉепЕФРэТлЕШЕШЃЌетРяВЛдйвЛвЛЯъЪіЁЃ

ЙЋЫОВЦЮёЦлеЉЕФГЩвђ БрМБОЖЮЛиФПТМ

ЁЁЁЁВЦЮёЦлеЉЪЧЙЋЫОдкВЦЮёБЈИцжааювтДэБЈЁЂТЉБЈЛђЮѓЕМвдЦлЦВЦЮёБЈИцЪЙгУепЁЃ1987ФъЃЌУРЙњTreadwayЮЏдБЛсОЪЕжЄбаОПБэУїЁАгЩгкбЙСІЁЂДЬМЄЁЂЛњЛсКЭЛЗОГНсКЯдквЛЦ№ЃЌЛсВњЩњВЦЮёЦлеЉЁБЁЃ

ЮвЙњЙЋЫОВЦЮёЦлеЉЕФдвђОпЬхШчЯТЃК

(вЛ)ЙЋЫОжЮРэНсЙЙВЛЭъЩЦ

ЁЁЁЁЯжДњЙЋЫОЫљгаШЈгыОгЊШЈЕФЗжРыЃЌБиШЛЕМжТЙЋЫОЕФЭЖзЪепгыЙмРэВуДцдкбЯжиЕФаХЯЂВЛЖдГЦЁЃаХЯЂВЛЖдГЦЪЧВЦЮёЦлеЉЕФгевђжЎвЛЁЃВЦЮёБЈИцгЩЙмРэВуИКд№БржЦКЭЬсЙЉЃЌЖјЙмРэВуЕФЦИШЮЪмДѓЙЩЖЋвтжОЕФжЇХфгАЯьЁЃЮвЙњЩЯЪаЙЋЫОЛљБОЪЧДгЙњгаЦѓвЕЭбЙГИФжЦЖјГЩЃЌДцдкЙњгаЙЩЁАвЛЙЩЖРДѓЁБ ЕФЯжЯѓЃЌвђДЫдкЙЋЫОжаЃЌгЩЮЏЭаДњРэЙиЯЕаЮГЩЕФЭЖзЪепгыЙмРэВужЎМфЕФаХЯЂВЛЖдГЦЮЪЬтИќМгЭЛГіЁЃЮвЙњЕФЙЋЫОжЮРэНсЙЙжаЮДЖдШЗБЃВЦЮёЛсМЦаХЯЂжЪСПзїГігааЇАВХХЃЌНсЙћЙмРэВудкВЦЮёЛсМЦаХЯЂБрБЈЗНУцЕФШЈСІЙ§ДѓЃЌЧвШБЗІгааЇЕФдМЪјКЭМрЖНЃЌдьГЩЙЋЫОВЦЮёдьМйааЮЊЮоЗЈЕУЕНжЦЖШЩЯЕФдМЪјЁЃ

(Жў)ЛсМЦЩѓМЦжЦЖШЕФШБЯн

ЁЁЁЁЮвЙњжЦЖШЙцЖЈЃЌжаЙњОГФкЕФЙЋЫОЖМвЊНгЪмЩчЛсЩѓМЦЁЃЖјзЂВсЛсМЦЪІЖдЙЋЫОЕФВЦЮёБЈИцНјааЖРСЂЩѓМЦЃЌФПЕФЪЧЖдЙЋЫОЙмРэВуЕФВЦЮёБЈИцБрБЈШЈСІНјаадМЪјЃЌЖНДйЙмРэВуГфЗжХћТЖВЦЮёаХЯЂВЂЛКНтЙмРэВугыЭЖзЪепжЎМфЕФаХЯЂЪЇКтЮЪЬтЁЃЕЋжюШчЁАвјЙуЃЎЯФЁБЁЂЁАSTРшУїЁБЕШВЦЮёЦлеЉАИМўЪзЯШгЩаТЮХНчХћТЖГіРДЃЌЖјВЛЪЧБЛзЂВсЛсМЦЪІЗЂЯжЁЃФбЕРзЂВсЛсМЦЪІЕФзЈвЕММФмбЗЩЋгкаТЮХМЧеп!ЦфЪЕаТЮХМЧепЫљгЕгаЕФЖРСЂадЃЌе§ЪЧзЂВсЛсМЦЪІЫљШБЩйЕФЁЃГЄЦквдРДЮвЙњЩѓМЦЦИШЮжЦЖШДцдкбЯжиЕФШБЯнЃЌЮЃМАзЂВсЛсМЦЪІЩѓМЦЕФЖРСЂадЁЃОЁЙмЙЋЫОЦИЧыЛсМЦЪІЪТЮёЫљгІОЙЩЖЋДѓЛсХњзМЃЌЕЋдкФкВПШЫПижЦЯжЯѓЦеБщДцдкЕФЧщПіЯТЃЌЦИЧыЛсМЦЪІЪТЮёЫљЕФеце§ШЈСІеЦЮедкЙмРэВуЪжжаЃЌШєВЛШчвтТэЩЯИќЛЛЛсМЦЪІЪТЮёЫљЁЃзЂВсЛсМЦЪІЙцЗЖжДвЕЃЌЕШЫР(БЛЩЯЪаЙЋЫОНтЦИ)ЃЛВЛЙцЗЖжДвЕЃЌевЫР(БЛМрЙмВПУХНћШЫ)ЁЃзЂВсЛсМЦЪІвђДЫБЛЯЗГЦЮЊЁАСНдКдКЪПЁБ(зіЕУКУНјвНдКЃЌзіВЛКУНјЗЈдК)ЃЌетжжБЛХЄЧњЕФЦИШЮжЦЖШЃЌжњГЄСЫЙЋЫОВЦЮёЦлеЉЁЃ

(Ш§)ВЦЮёЦлеЉЕФГЩБОгыЪевцВЛЖдГЦ

ЁЁЁЁВЦЮёЦлеЉЕФГЩБОгыЪевцВЛЖдГЦжњГЄСЫВЦЮёЦлеЉЁЃЖдгкЦлеЉепЖјбдЃЌжЛвЊВЦЮёЦлеЉЕФдЄЦкГЩБОДѓДѓЕЭгкдЄЦкЪевцЃЌОЭгаВЉоФЕФРэгЩКЭГхЖЏЁЃШчащЙЙОгЊвЕМЈЦШЁЩЯЪаЁЂХфЙЩЁЂдіЗЂзЪИёЫљФММЏЕФзЪН№ЃЌВйзнРћШѓЕМжТЪажЕдіМгЁЃжаЙњЕФКьЙтЪЕвЕдкЙЩЦБЩЯЪаЧАвбГіЯжОоЖюПїЫ№ЃЌЕЋЮЊСЫШЁЕУЩЯЪазЪИёдкЙЩЦБЗЂааЩЯЪаЕФЩъБЈВФСЯжаащЙЙВњЦЗЯњЪлЁЂащдіВњЦЗПтДцВЂНЋПїЫ№1вкЖрдЊащБЈЮЊгЏРћ5400ЭђдЊЃЌНсЙћЭЈЙ§ЙЩЦБЗЂааЩЯЪаЦШЁЭЖзЪепЕФОоЖюзЪН№ЁЃжаЙњЕФвјЙуЯФЩЯЪаКѓВЦЮёФъФъдьМйЃЌРлМЦащдіРћШѓ7.71вкдЊЃЌДђдьГіжаЙњДѓРЖГяЙЩЕФаЮЯѓЃЌШУжкЖрЕФЭЖзЪептёШЛаФЖЏЃЌЕєНјЯнкхЃЌНсЙћвјЙуЯФЯШКѓШ§ДЮХфЙЩЃЌДгЙЩУёЪжжаЦзп5ЃЎ74вкдЊзЪН№ВЂШЋВПдуЬЃДљОЁЁЃ

(ЫФ)ЧсЗЃБЁГЭЕМжТЕФЭўЩхЪЇСщ

ЁЁЁЁЫфШЛЮвЙњжЦЖЈСЫвЛЯЕСажМдкБЃжЄЙЋЫОВЦЮёаХЯЂецЪЕЕФЗЈТЩЁЂЗЈЙцЃЌЕЋЗЈЕФШЈЭўВЂЮДЕУЕНШЗСЂЁЃВЦЮёЦлеЉЭљЭљФбвдБЛЪЖЦЦЛђЪЖЦЦвдКѓвВФбвдзЗОПИќЖрЕФд№ШЮЁЃШчЙћЖдЗЈЕФФЎЪгЛђГАХЊГЩЮЊвЛжжЙпадЃЌФЧУДетБШЮоЗЈПЩвРИќПЩХТЁЃНќФъРДЃЌЖдЙЋЫОВЦЮёЦлеЉЕФДІРэНсЙћФЃК§ЁЂЫцвтЁЂШБЗІЭўЩхСІЁЃЦ№ЫпВЛЪмРэЁЂЪмРэВЛПЊЭЅЁЂПЊЭЅВЛХаОіЁЂХаОіВЛжДааЁЃДЫРрЙжЯжзДдквјЙуЯФЁЂНѕжнИлЁЂЖЋЗНЕчзгЕШжЄШЏУёЪТХт ГЅАИМўжавЛдйЩЯбнЁЃ

ЁЁЁЁОнВЛЭъШЋЭГМЦЃЌДг1993ФъжС2003ФъЃЌвђВЦЮёдьМйБЛжаЙњжЄМрЛсЗЂЯжВЂДІЗЃЕФЩЯЪаЙЋЫОВЛзу100Р§ЃЌЩЯЪаЙЋЫОдкетЪЎФъжаЖдЭтЬсЙЉЕФВЦЮёБЈИцЁЂбщзЪБЈИцЁЂзЪВњЦРЙРБЈИцЁЂгЏРћдЄВтБЈИцЁЂФМЙЩзЪН№ЪЙгУЧщПіЫЕУїЕШВЦЮёзЪСЯВЛЩйгк1ЭђЗнЃЌЯдШЛдьМйБЛЗЂЯжЕФИХТЪаЁгк1ЃЅЁЃМрЖНВПf-Jx~жБНгд№ШЮШЫзЗОПаЬЪТд№ШЮЃЌЩйжЎгжЩйЃЌУёЪТХтГЅИќЪЧЮЂКѕЦфЮЂЃЌПЩМћВЦЮёЦлеЉЫљИЖГіЕФДњМлМЋЦфгаЯоЁЃ

ЙЋЫОВЦЮёЦлеЉЕФжЮРэДыЪЉ БрМБОЖЮЛиФПТМ

ЁЁЁЁжЮРэЙЋЫОВЦЮёЦлеЉЪЦдкБиааЃЌЛжИДЙЋЫОЕФГЯаХашгаЙиИїЗНЦызЅЙВЙмЁЃФПЧАЃЌЙњМввбЗЂВМЕФИїжжЗЈТЩЁЂЗЈЙцЖдЙцЗЖЙЋЫОЕФааЮЊНЋЦ№ЕНЛ§МЋЕФзїгУЃЌЕЋШдШЛашвЊНјвЛВНВЩШЁЯТСаДыЪЉЃК

(вЛ)ЭъЩЦЙЋЫОЗЈШЫжЮРэНсЙЙ

ЁЁЁЁЧПжЦЙЋЫОНЈСЂЯжДњЦѓвЕжЦЖШЃЌЧПЛЏЙЩЖЋЕШВЦЮёаХЯЂашЧѓепВЮгыКЭМрПиЕФФмСІЃЛНЈСЂНЁШЋЖРСЂЖЪТжЦЖШЃЌЭъЩЦЖЪТЛсЁЂЩѓМЦЮЏдБЛсвдМАЙЩЖЋЖдЙмРэШЫдБЕФФкВПдМЪјЛњжЦЃЛИФНјвЕМЈЦРМлЛњжЦЃЌДйНјОРэЃЎШЫдБзпЯђжАвЕЛЏЁЂЪаГЁЛЏЁЃЭЌЪБЖдНјШыОМУЪаГЁЕФУПвЛЮЛОРэШЫдБЖМвЊНјаааХгУМЧТМЃЌНЈСЂЩљгўЕЕАИЃЛЭЈЙ§ШЈСІЗжХфЁЂШЈСІжЦКтКЭаХЯЂХћТЖЕШЛњжЦЃЌЦШЪЙЙмРэВуЪЭЗХаХЯЂЃЌОљКтаХЯЂЗжВМЃЛКЯРэЩшжУОРэЙЩЦБЦкШЈМЄРјЛњжЦЃЌШУЙмРэВуЗжЯэЙЋЫОЪЃгрЁЃ

(Жў)ЭъЩЦЛсМЦЩѓМЦжЦЖШ

ЁЁЁЁжЛгаЭъЩЦЛсМЦЩѓМЦжЦЖШВХФмДгжЦЖШВуУцНЕЕЭВЦЮёаХЯЂЕФЪЇецЃЌзшжЙЙЋЫОВЦЮёЦлеЉЁЃЮвЙњЕФЛсМЦЩѓМЦжЦЖШЛљБОНшМјЙњМЪЙпР§ЁЃЮвУЧгІШЯецбаОПЗЂДяЙњМвзЪБОЪаГЁЕФЯрЙиЬхжЦЁЂЗЈЙцЕФеўжЮОМУБГОАЃЌНсКЯЮвЙњЙњЧщМгвдгІгУЁЃР§ШчЃЌКьЙтЪЕвЕащЙЙВњЦЗЯњЪлЁЂащЙЙВњЦЗПтДцЪЧЦѓвЕНчвббигУ70ФъЕФдьМйЪжЗЈЁЃЮїЗНЩѓМЦНчдчвбгаЫљЗРБИЃЌУРЙњ1947ФъДДНЈЙЋШЯЩѓМЦзМдђЪБЃЌжЦЖЈзЈУХЕФЩѓМЦГЬађЃЌФПЕФЪЧФмНвТЖДЫРрдьМйЁЃЮвЙњЕФЖРСЂЩѓМЦзМдђвВгаЙцЖЈЕЋгІНјвЛВНжиЕуЧПЕїЃЌЮвЙњгІЭъЩЦзЂВсЛсМЦЪІдкЖРСЂЩѓМЦЗНУцЕФжАФмЁЃЖРСЂадЪЧзЂВсЛсМЦЪІЩѓМЦЕФСщЛъгыЩњУќЃЌРыПЊСЫЖРСЂадЃЌЩчЛсЩѓМЦЕФМјжЄЙІФмНЋвЛЮФВЛжЕЃЌВЂЧвгаПЩФмЪЙЙЋЫОЕФВЦЮёЦлеЉИќОпЦлЦадЁЃЮЊДЫЪзЯШдкжЦЖШЩЯЬсЙЉБЃжЄЃЌЦфДЮгХЛЏзЂВсЛсМЦЪІжДвЕЛЗОГЃЌМгЧПзЂВсЛсМЦЪІЩѓМЦЕФЗЈжЦНЈЩшЃЌЬсИпЩѓМЦжЪСПЃЌЫѕаЁдкетвЛЗНУцгыЙЋжкЦкЭћЕФВюОрЃЌНЈСЂЖдМрЙмепЕФМЄРјКЭдМЪјЛњжЦЃЌЭъЩЦЛсМЦЪІЪТЮёЫљЕФЦИгУКЭИќЛЛЛњжЦЃЌЭъЩЦЙЋЫОЖРСЂВЦЮёЙЫЮЪжЦЖШЃЌЖдЖРСЂВЦЮёЙЫЮЪЕФЕиЮЛЁЂжАФмЁЂДгвЕзЪИёЁЂжАвЕВйЪивдМАВЦЮёЙЫЮЪЕФИёЪНЁЂжївЊФкШнЕШЗНУцзїГіУїШЗЙцЖЈЃЌвдГфЗжБЃЛЄЭЖзЪепЕФРћвцЁЃ

(Ш§)НЈСЂЙЋЫОВЦЮёЦлеЉЕФХтГЅЛњжЦ

ЁЁЁЁЙЋЫОВЦЮёЦлеЉгІЪмЕНбЯРїЕФГЭЗЃЃЌАќРЈаЬЪТд№ШЮКЭУёЪТХтГЅЃЌвЊЪЙВЦЮёЦлеЉепЧуМвЕДВњЁЂЩљУћРЧНхЁЃе§ЪЧвђЮЊУЛгаУёЪТХтГЅЛњжЦЕФЭўЩхЃЌЙЋЫОВХИвЫСЮоМЩЕЌЕиНјааРћШѓВйзнЁЃ20ЪРМЭ50ФъДњжСНёЃЌдкЮїЗНЙњМвЙЋЫОВЦЮёЦлеЉАИМўжаЃЌУёЪТХтГЅЪ§ЖюдНРДдНДѓЁЃР§ШчЃКЙњМЪЩЬвЕаХДћвјаавђВЦЮёЦлеЉЖјЕЙБеЃЌЮЊЦфЩѓМЦЕФЦеЛЊЛсМЦЪІЪТЮёЫљжЇИЖ1вкЖрУРдЊЕФХтГЅЃЌВХгыУЩЪмОоЖюЫ№ЪЇЕФЭЖзЪепДяГЩЭЅЭтКЭНтЁЃбєЙтЙЋЫОВЦЮёЦлеЉАмТЖв§ЗЂЦЦВњЕЙБеЃЌЮЊЦфЩѓМЦЕФАВДяаХЛсМЦЪІЪТЮёЫљжЇИЖСЫ1ЃЎ1вкУРдЊЕФХтГЅЃЌВХСЫНсгыЭЖзЪепЕФЗЈТЩЫпЫЯЁЃАВШЛВЦЮёЦлеЉАИжаЧАЖЪТГЄПЯФсЫМЁЄРГШчЙћВЛЪЧЫРгкаФдрВЁЃЌЫћНЋЛёЕУ25ФъжС4OФъЕФМрНћЁЃНёФъГѕЃЌСНМвШеБОБЃЯеЙЋЫОжИПиЕТЧкЛсМЦЪІЪТЮёЫљЮЊУРЙњББПЈТоРДФЩжнЕФвЛМвдйБЃЯеЙЋЫОВЦЮёЦлеЉНјаабкИЧЃЌдьГЩШеБОБЃЯеЙЋЫООМУЫ№ЪЇЃЌНсЙћЕТЧкжЇИЖСЫГЌЙ§2ЃЎ5вкУРдЊЕФХтГЅН№ЃЌГЩЮЊгаЪЗвдРДВЦЮёЦлеЉзюАКЙѓЕФИЖГіЁЃБиаыЪЙЙЋЫОВЦЮёЦлеЉепУїАзЃЌдьМйЕФГЩБОКЭЗчЯеЃЌвЊдЖдЖДѓгкПЩФмВњЩњЕФЪевцЃЌЪЙЙЋЫОВЦЮёЦлеЉЕФХтГЅЛњжЦГЩЮЊДяФІПЫРћЫЙНЃЃЌеЖЖЯВЦЮёЦлеЉЁЃ

(ЫФ)МгЧПГЯаХКЭЕРЕТНЬг§

ЁЁЁЁЮвУЧгІдкШЋЩчЛсЗЖЮЇФкНјааГЯЪЕЪиаХЕФЕРЕТНЬг§ЃЌНЈСЂЧПДѓЕФгпТлв§ЕМКЭМрЖНЬхЯЕЃЌдіЧПЕРЕТдМЪјСІЃЌгЊдьЪиаХЮЊШйЪЇЕТЮЊГмЕФСМКУЩчЛсЛЗОГЁЃЪаГЁОМУЪЧГфТњЛњЛсКЭгеЛѓЕФВЉоФГЁЫљЁЃШчЙћВЮгыепКЭМрЖНепВЛНВе§жБГЯаХЃЌжЦЖШАВХХНЋВдАзЮоСІЁЃЕБОоЖюЕФОМУРћвцгыбЯЫрЕФЕРЕТЙцЗЖЗЂЩњХізВЪБЃЌжЛгаЧБвЦФЌЛЏЕФГЯаХНЬг§ЃЌВХФмЪЙЬьЦНЧуЯђгкЕРЕТЙцЗЖЁЃАВШЛЪТМўБэУїЃЌГЯаХНЬг§гІЕБЪЧШЋЗНЮЛЕФЁЃЙЋЫОЙмРэВуашвЊГЯаХНЬг§ЁЂзЂВсЛсМЦЪІЁЂЭЖзЪепЁЂТЩЪІЕШЪаГЁОМУВЮгыепЃЌвдМАеўИЎЙйдБЁЂМрЙмЛњЙЙЁЂаТЮХУНЬхЕШЪаГЁОМУЕФМрЖНепЃЌвВашвЊГЯаХНЬг§ЁЃж§дьЯЪУїЕФЕРЕТжЎЛъЃЌаЮГЩСМКУЕФЕРЕТЗчЩаЃЌШЫШЫгад№ЁЃ

(Юх)МгЧПеўИЎаХгУЃЌМѕЩйааеўИЩдЄ

ЁЁЁЁвЊНЈЩшаХгУеўИЎЃЌЭЦааОМУд№ШЮЩѓМЦЁЃЖХОјЁАЙйГіЪ§ОнЃЌЪ§ОнГіЙйЁБ ЕФЯжЯѓЁЃвЊМгЧПЖдИЩВПШЮжАЦкМфЕФОМУд№ШЮТФааЁЂОМУд№ШЮФПБъЭъГЩЁЂСЎНрздТЩЕШЧщПіЕФЩѓМЦЃЌзіЕНВЛОЩѓМЦЃЌВЛЕУРыПЊЃЌВЛОЩѓМЦЃЌВЛЕУЬсАЮЃЌетбљВХФмЮЊжиНЈЙЋЫОГЯаХгЊдьСМКУЕФЭтВПЛЗОГЁЃвЊМѕЩйааеўИЩдЄЃЌНЋЪЪгУгкздТЩУёМфзщжЏЙмРэЕФЪТЯюШУЦфздааЙмРэЁЃеўИЎВПУХдкЪаГЁОМУжавЊгаЫљЮЊЃЌвВвЊгаЫљВЛЮЊЃЌОЁПЩФмЕидкеўИЎЕїПижаМсГжШЈвЫЯрБфЕФЙмРэЪжЖЮЃЌж№ВНдкЩчЛсИїВПУХаЮГЩРћвцгыГЯаХЁЂаЇТЪгыЙЋЦНжЎМфЕФЖЏЬЌЦНКтЙиЯЕЃЌвдДДНЈКЭаГЩчЛсЁЃ

(Сљ)НЈСЂНЁШЋФкВПВЦЮёПижЦ

ЁЁЁЁУРЙњTreadwayЮЏдБЛсдкЕїВщжаЗЂЯжЃЌНЋНќ50ЃЅЕФВЦЮёЮшБзЪТМўПЩвдШЋВПЛђВПЗжЙщОЬгкЙЋЫОФкВППижЦЪЇАмЁЃЙЋЫОЙмРэВугІЖЈЦкЦРЙРЙЋЫОФкВПВЦЮё ПижЦЕФгааЇадЃЌВЂЧввЊЧѓЭтВПЩѓМЦЪІЖдЙмРэВуЕФЦРЙРНсЙћКЭЙЋЫОФкВПВЦЮёПижЦЕФгааЇадГіОпЩѓМЦвтМћЁЃ

ЁЁЁЁЙЋЫОЕФФкВПВЦЮёПижЦгІОпБИЮхВПЗжФкШнЃКЂйПижЦЛЗОГЁЃжївЊЪЧЬсЙЉЙЋЫОМЭТЩгыМмЙЙЃЌЫмдьЦѓвЕЮФЛЏКЭе§ШЗЕФМлжЕЙлЃЌВЂгАЯьЙЋЫОдБЙЄЕФПижЦвтЪЖКЭЙЄзїФмСІЁЃЂкЗчЯеЦРМлЁЃФПЕФЪЧевГігааЇЕФгІЖдЗНЗЈЃЌжїЖЏЗЂЯжКЭДІРэгЩгкЧщПіБфЛЏЫљДјРДЕФЗчЯеЁЃЂлПижЦЛюЖЏЁЃПижЦЛюЖЏЪЧШЗБЃЙмРэВуЕФжИСюЕУвджДааЕФеўВпМАГЬађЃЌЪЧЙмРэВуЪЖБ№КЭЦРЙРЗчЯеКѓЃЌЖдПижЦетаЉЗчЯеЫљЪЕааЕФеыЖдадДыЪЉЁЃЂм аХЯЂгыЙЕЭЈЁЃФкВППижЦЕФШЋЙ§ГЬЖМашвЊИпжЪСПЕФаХЯЂвдМАЫГГЉЕФЙЕЭЈЃЌЦфжиЕуЪЧПижЦд№ШЮШЫТФааЦфжАд№ЃЌВЂгыЙЋЫОЕФЭтВПЙЕЭЈЃЌШчгыПЭЛЇЙЕЭЈЁЃЂнМрПиЁЃФкВППижЦЯЕЭГашвЊМрПиЃЌгШЦфЪЧИпВуЙмРэШЫдБШчВЛТФааФкВППижЦжЦЖШЃЌЙЋЫОЕФгаЙиШЫдБгІМАЪБЗЂЯжВЂгшвдОРе§ЃЌБмУтВЦЮёЦлеЉЕШЮЅЗЈааЮЊЕФЗЂЩњЁЃ

ЁЁЁЁзмжЎЃЌЗРЗЖЙЋЫОВЦЮёЦлеЉШЮжиЖјЕРдЖЁЃЫцзХЮвЙњЗЈТЩЛЗОГЕФШеЧїЭъЩЦЃЌЭЖзЪепдНРДдНЖЎЕУКДЮРКЭБЃЛЄздМКЕФРћвцЁЃЮвУЧгІЛ§МЋгЊдьЙЋЦНОКељЕФЪаГЁОМУжШађЃЌЭЦНјОМУГжајЁЂЮШЖЈЁЂПьЫйЕФЗЂеЙЃЌЖХОјЙЋЫОВЦЮёЦлеЉЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ВЦЮёЦлеЉ Ш§НЧРэТл ЩЯЪаЙЋЫО ЪРНчЭЈаХЙЋЫО жаЙњжЄМрЛс ЦѓвЕЮФЛЏ ЛсМЦаХЯЂ ЛсМЦЪІЪТЮёЫљ аХЯЂВЛЖдГЦ аХЯЂХћТЖ еЎШЈШЫ

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>