ВЦЮёИмИЫЯЕЪ§ ЗЂБэЦРТл(0) БрМДЪЬѕ

ВЦЮёИмИЫЯЕЪ§(Degree of Financial Leverage/DFL)

ЪВУДЪЧВЦЮёИмИЫЯЕЪ§ БрМБОЖЮЛиФПТМ

ЁЁЁЁВЦЮёИмИЫЯЕЪ§ЃЈDFL),ЪЧжИЦеЭЈЙЩУПЙЩЫАКѓРћШѓБфЖЏТЪЯрЕБгкЯЂЫАЧАРћШѓБфЖЏТУЕФБЖЪ§ЃЌвВНаВЦЮёИмИЫГЬЖШЃЌЭЈГЃгУРДЗДгГВЦЮёИмИЫЕФДѓаЁКЭзїгУГЬЖШЃЌвдМАЦРМлЦѓвЕВЦЮёЗчЯеЕФДѓаЁЁЃ

ВЦЮёИмИЫЯЕЪ§ЕФЙЋЪНБрМБОЖЮЛиФПТМ

ЁЁЁЁВЦЮёИмИЫЯЕЪ§ЕФМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁ

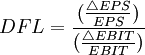

ЁЁЁЁЪНжаЃКDFLЮЊВЦЮёИмИЫЯЕЪ§ЃЛ ЮЊЦеЭЈЙЩУПЙЩРћШѓБфЖЏЖюЃЛEPSЮЊЦеЭЈЙЩУПЙЩРћШѓЃЛ

ЮЊЦеЭЈЙЩУПЙЩРћШѓБфЖЏЖюЃЛEPSЮЊЦеЭЈЙЩУПЙЩРћШѓЃЛ ЮЊЯЂЫАЧАРћШѓБфЖЏЖюЃЛEBITЮЊЯЂЫАЧАРћШѓЁЃ

ЮЊЯЂЫАЧАРћШѓБфЖЏЖюЃЛEBITЮЊЯЂЫАЧАРћШѓЁЃ

ЁЁЁЁЮЊСЫБугкМЦЫуЃЌПЩНЋЩЯЪНБфЛЛШчЯТЃК

ЁЁЁЁгЩ:

ЁЁЁЁЕУ:

ЁЁЁЁЪНжаЃКIЮЊРћЯЂЃЛTЮЊЫљЕУЫАЫАТЪЃЛNЮЊСїЭЈдкЭтЦеЭЈЙЩЙЩЪ§ЁЃ

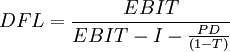

ЁЁЁЁдкгагХЯШЙЩЕФЬѕМўЯТЃЌгЩгкгХЯШЙЩЙЩРћЭЈГЃвВЪЧЙЬЖЈЕФЃЌЕЋгІвдЫАКѓРћШѓжЇИЖЃЌЫљвдДЫЪБЙЋЪНгІИФаДЮЊЃК

ЁЁЁЁ

ЁЁЁЁЪНжаЃКPDЮЊгХЯШЙЩЙЩРћЁЃ

ВЦЮёИмИЫЯЕЪ§ЕФвтвхБрМБОЖЮЛиФПТМ

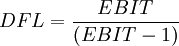

ЁЁЁЁDFLБэЪОЕБEBITБфЖЏ1БЖЪБEPSБфЖЏЕФБЖЪ§.гУРДКтСПГязЪЗчЯеЃЌDFLЕФжЕдНДѓЃЌГязЪЗчЯедНДѓЃЌВЦЮёЗчЯевВдНДѓ

ЁЁЁЁдкзЪБОНсЙЙВЛБфЕФЧАЬсЯТЃЌEBITжЕдНДѓЃЌDFLЕФжЕОЭдНаЁ.

ЁЁЁЁдкзЪБОзмЖюЁЂЯЂЫАЧАРћШѓЯрЭЌЕФЬѕМўЯТ, ИКеЎБШТЪдНИп,ВЦЮёЗчЯедНДѓЁЃ

ЁЁЁЁИКеЎБШТЪЪЧПЩвдПижЦЕФ, ЦѓвЕПЩвдЭЈЙ§КЯРэАВХХзЪБОНсЙЙ, ЪЪЖШИКеЎ, ЪЙдіМгЕФВЦЮёИмИЫРћвцЕжЯњЗчЯедіДѓЫљДјРДЕФВЛРћгАЯь.

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ВЦЮёИмИЫЯЕЪ§ EPS ЦѓвЕ ЦѓвЕВЦЮёЗчЯе гХЯШЙЩ РћЯЂ ЯЂЫАЧАРћШѓ ПижЦ ЦеЭЈЙЩ УПЙЩЫАКѓРћШѓ ГязЪЗчЯе

ЭЌвхДЪ: DFL

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>