财务基础数据测算 发表评论(0) 编辑词条

财务基础数据测算编辑本段回目录

财务基础数据测算是在经过项目建设必要性审查、生产建设条件评估和技术可行性评估之后,并在市场需求调查、销售规划、技术方案和规模经济分析论证的基础上,从项目评价的要求出发,按照现行财务制度规定,对项目有关的成本和收益等财务基础数据进行收集、测算,并编制财务基础数据测算表等一系列工作。

财务基础数据测算的内容编辑本段回目录

财务基础数据的测算应包括项目计算期内各年经济活动情况及全部财务收支结果。具体应包括五个方面的内容:

项目总投资是指一次性投入项目的固定资产投资(含建设期利息)和流动资金的总和。投资的测算包括项目总投资和项目建设期间各年度投资支出的测算,并在此基础上制定资金筹措和使用计划,指明资金来源和运用方式、进行筹资方案分析论证。

2.生产成本费用

生产成本费用是企业生产经营过程中发生的各种耗费及其补偿价值。可采用制造成本法或要素分类法进行测算。经营成本是由总成本费用中扣除折旧费、摊销费、维简费和利息支出而得。

销售收入与税金是指在项目生产期的一定时间内,对产品各年的销售收人和税金进行测算。销售收入和税金是测算销售利润的重要依据。

4.销售利润的形成与分配

销售利润是指项目的销售收入扣除销售税金及附加和总生产成本费用后的盈余,它综合反映了企业生产经营活动的成果,是贷款还本付息的重要来源。

5.贷款还本付息测算

贷款还本付息是指项目投产后,按国家规定的资金来源和贷款机构的要求偿还固定资产投资借款本金,而利息支出列人当年的生产总成本费用。

财务基础数据测算表编辑本段回目录

1. 进行财务效益和费用估算,需要编制下列财务分析辅助报表:

(1)建设投资估算表;

(2)建设期利息估算表;

(3)流动资金估算表;

(4)项目总投资使用计划与资金筹措表;

(6)总成本费用估算表。若用生产要素法编制总成本费用估算表,还应编制下列基础报表:

1)外购原材料费估算表;

2)外购燃料和动力费估算表;

3)固定资产折旧费估算表;

4)无形资产和其他资产摊销估算表;

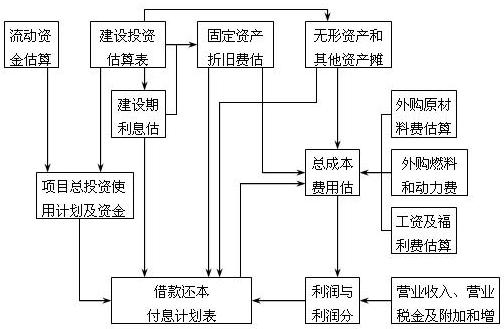

上述估算表可归纳为三大类:

第一类,预测项目建设期间的资金流动状况的报表:如投资使用计划与资金筹措表和固定资产投资估算表。

第二类,预测项目投产后的资金流动状况的报表:如流动资金估算表、总成本费用估算表、销售收入和税金及附加估算表、损益表等。为编制生产总成本费用估算表,还附设了材料、能源成本预测、固定资产折旧和无形资产与递延资产摊销费三张估算表。

第三类,预测项目投产后用规定的资金来源归还固定资产借款本息的情况,即为借款还本付息表,它反映项目建设期和生产期内资金流动情况和项目投资偿还能力与速度。

财务基础数据估算的五个方面内容是联贯的,其中心是将投资成本(包括固定资产投资和流动资金)、产品成本与销售收入的预测数据进行对比,求得项目的销售利润,又在此基础上测算贷款的还本付息情况。因此,编制上述三类估算表应按一定程序使其相互衔接起来。第一类估算表是根据项目可行性研究报告以及调查收集到的补充资料,经过项目概况的审查、市场和规模分析及技术可行性研究,加以判别调查后计算编制的,并在编制投资使用计划与资金筹措表之前,首先预测固定资产投资和流动资金;第二类的生产总成本费用估算表所需的三张附表,只要能满足财务和国民经济评价对基本数据的需要即可,有的附表也可合并列入生产总成本费用估算表之中,或作简单文字说明,而后根据生产成本费用表和销售收入与税金估算表的数据,综合测算出项目销售利润,列入损益表;第三类估算表是把前两类表中的主要数据经过综合计算,按照国家现行规定,综合编制成项目固定资产投资贷款还本付息表。

2. 财务基础数据测算表之间的相互关系。各财务基础数据测算表之间的关系可如图所示:

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 财务基础数据测算 产品成本 企业 利息支出 制造成本法 可行性研究 可行性研究报告 固定资产 固定资产投资 固定资产折旧 国民经济

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>