企业理财 发表评论(0) 编辑词条

企业理财(Enterprise Financing)

什么是企业理财 编辑本段回目录

从广义的角度讲,企业理财就是对企业的资产进行配置的过程;狭义地讲,企业理财是要最大效能地利用闲置资金,提升资金的总体收益率。

企业理财的三个方面 编辑本段回目录

企业理财的对象 编辑本段回目录

现代市场经济中,商品生产和交换所形成的错综复杂的经济关系,均以资金为载体,资金运动成为各种经济关系的体现。企业理财围绕资金运动而展开。

企业资金运动的具体形态与类型

现金是企业资金运动的开始形态,也是企业资金每次循环的终结形态。现金运动是企业资金运动的动态表现。

企业资金运动有三种类型:

(1)经营性现金流动(Operating cash flows):指同企业产品的生产与销售和服务提供相联系的交易形成的现金流入与流出。

(2)投资性现金流动(Investment cash flows):指同企业固定资产与长期证券的购进与出售相联系的交易形成的现金流入与流出。

(3)筹(融)资性现金流动(Financing cash flows):指同企业股东权益、长期债务筹资与短期债务融资相联系的交易形成的现金流入与流出。

企业理财的特点 编辑本段回目录

企业理财具有三大特点:开放性、动态性、综合性。

1.现代市场经济以金融市场为主导,金融市场作为企业资金融通的场所和联结企业资金供求双方的纽带,对企业财务行为的社会化具有决定性影响。金融市场体系的开放性决定了企业财务行为的开放性。

2.企业理财以资金运动为对象,而资金运动是对企业经营过程一般的与本质的抽象,是对企业再生产运行过程的全面再现。于是,以资金管理为中心的企业理财活动是一个动态管理系统。

3.企业理财围绕资金运动展开。资金运动作为企业生产经营主要过程和主要方面的综合表现,具有最大的综合性。掌握了资金运动,犹如牵住了企业生产经营的“牛鼻子”,“牵一发而动全身”。综合性是理财的重要特征。

企业理财的环境 编辑本段回目录

理财不应被理解为仅仅局限于企业内部的封闭式的财务管理。理财本身试图从微观角度分析企业财务问题,却与宏观经济有着千丝万缕的联系。

1.商业环境:现代市场存在四种基本的商业组织形式

(1)独资企业(Sole proprietorship)、合伙企业(Partnership);

(2)股份有限公司(Corporation)与有限责任公司(Limited liability company,LLCs)

2.税收环境:包括公司所得税和个人所得税;

税收直接或间接地影响企业的大多数决策。通过征税,政府对企业及其所有者的行为产生深刻的影响。不涉及税收时很英明的一项决策,在考虑税收后,可能被证明是一个很糟糕的决策(有时则刚刚相反)。

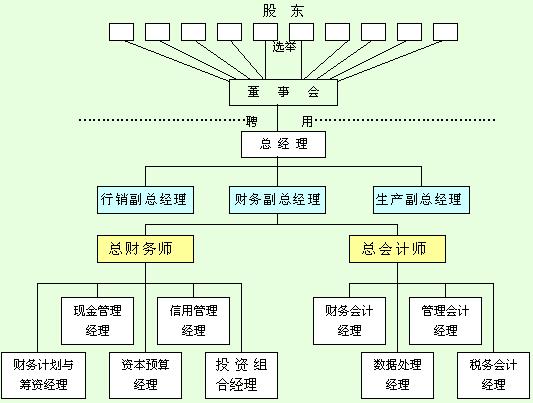

企业理财机构的设置 编辑本段回目录

从理财活动在现代企业经营中的地位及其自身的职能考虑。

财务专家应具备的素质

(一)综合素质要求

经济环境,尤其是金融市场瞬息万变,日趋复杂,要达成企业内部条件、外部环境和企业目标的动态平衡,向财务专家应具备的素质提出了越来越高的要求。

(二)现代理财观念

1)竞争观念

市场经济充满竞争,优胜劣汰原则贯穿始终。外部竞争对企业形成竞争,亦为企业创造种种机遇。竞争力只有在竞争中才能形成。

2)风险观念

3)货币时间价值观念

货币时间价值是货币随着时间的推移而形成的增值,是一项重要的经济杠杆。要求占用一元的资金提供一元的效果,占用一天的资金提供一天的效果,不能白白占用资金而不提供任何效果。资金使用者须精打细算,努力提高资金使用的经济效益。

4)信息观念

现代市场经济是信息化、金融化和全球化的经济。一切经济活动均须以快、准、全的信息为导向,而不可盲目地进行。因此,现代市场经济中的财务专家必须牢固树立信息观念,从全面、准确、迅速地收集、分析信息入手,进行财务决策和资金运筹。

(三)基本指导原则

1)环境适应原则

2)整体优化原则

3)盈利与风险对应原则

(四)财务专家应具备的素质

财务专家须是高智能、高创造力的人才;要有战略头脑、开阔的思路、高瞻远瞩的谋略;善于从企业整体发展的战略高度来认识和处理问题;要有竞争意识,搏击市场,抓住机遇,大胆决策;敢于面对风险、驾驭风险,提高风险决策能力。

企业理财的一般步骤 编辑本段回目录

(1)科学的投资决策,确定最佳投资方向和流量,以期获得最佳的投资效益──筹资决策的基础。

(2)科学的筹资决策,合理选择筹资方式、规模和结构,对比分析预期筹资效益与筹资成本,以期既优化企业的资本结构,又提高企业的盈利水平。

(3)科学的收益分配决策,正确确定企业利润留存与分配的比例和合理的股利政策。

企业理财的目标 编辑本段回目录

企业理财目标,是企业经营目标在财务上的集中和概括,是企业一切理财活动的出发点和归宿,企业理财目标是股东财富最大化。

这一目标下,公司财务经理只要通过发行股票并将所得现金投资于国库券,便能使利润呈现持续增长的趋势;但对大多数公司而言,这种作法将导致所有者股份单位利润的下降,即每股收益的下降。

关于公司目标几种观点的比较

1)利润最大化(Profit maximization):即公司的税后收益(Earnings after taxes,EAT)最大化。 每股收益(Earnings per share,EPS)最大化:税后收益(EAT)除以流通在外的普通股股数。

利润最大化的不足之处

(1)没有确定预期回报发生的时点或期间;

(2)没有考虑风险问题;

(3)没有考虑股利政策对股票每股市价的影响。

2)股东财富最大化──具体化为普通股每股市价最大化。

股东财富的最大化,并不能免除公司对社会所负的责任。考察公司经营目标、财务目标实现与否,不能仅局限于公司本身,还须于企业所属的更大社会系统所定的规范和目标去考察。合法经营、公平竞争、维护社会公众利益,是公司经营的前提。

企业理财的基本方法 编辑本段回目录

应用数学模型法的意义

(1)借助于数学模型对所研究的对象进行定量描述,可显示出其特有的精确性和严密性,避免文字描述的含混不清或模棱两可。

(2)借助于模型掌握有关变量之间的相关性,可据以了解其运动变化的趋势,预测在一定条件下可能出现的情况和问题,可提高预见性,减少盲目性。

(3)模型和最优化方法(技术)相结合,进而确定有关变量在一定条件下的最优数量关系,可以为企业生产经营的最满意决策提供客观的、科学的依据。

企业理财的地位 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 企业理财 企业理财目标 决策能力 利润最大化 合伙企业 国库券 成本 成本效益分析法 投资 投资决策 投资效益

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>