收益性支出 发表评论(0) 编辑词条

收益性支出(revenue expenditure)

什么是收益性支出 编辑本段回目录

资本性支出与收益性支出的区别 编辑本段回目录

收益性支出不同于资本性支出,前者全部由当年的营业收入补偿,后者先记作资产,通过计提折旧或摊销分年摊入各年成本费用。区分收益性支出和资本性支出,是为了正确计算各年损益和正确反映资产的价值。如把收益性支出作为资本性支出,结果是少计了当期费用,多计了资产价值,虚增利润;反之,则多计了当期费用,少计了资产价值,虚减利润。

会计核算应严格区分收益性支出资本性支出的界限,以正确计算各期损益。

资本性支出是指受益期超过一年或一个营业周期的支出,即发生该项支出不仅是为了取得本期收益,而且也是为了取得以后各期收益;收益性支出指受益期不超过一年或一个营业周期的支出,即发生该项支出是仅仅为了取得本期收益;资本性支出是该项支出是仅仅为了取得本期收益。

划分资本性支出与效益性支出原则要求在会计核算中首先将资本性支出与收益性支出加以区分,然后将收益性支出计入费用账户,作为当期损益列入损益表;将资本性支出计入资产账户,作为资产列入资产负债表。前者称为支出费用化;后者叫做支出资本化。资本化的支出随着每期对资产的耗费,按照受益原则和耗费比例通过转移、折旧和摊销等方法,逐渐转化为费用。

由此看来,与取得本期收益有关的支出,即本期的成本和费用,一是直接计入费用账户的收益性支出;二是本期从资产账户转入费用账户的资本性支出。可见发资本性支出与收益性支出的目的是按照权责发生制和配比原则的要求,合理确定现金支出性质,正确计算当期利润。这一原则是权责发生制在现金支出中的具体运用。

划分收益性支出与资本性支出的标准 编辑本段回目录

对收益性支出与资本性支出的划分,比较认同的有两种标准:一是支出的效益,二是支出的属性。

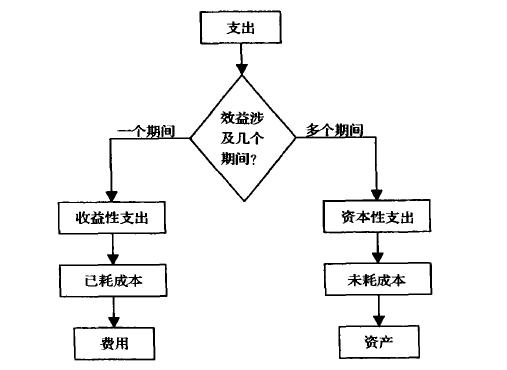

所谓“支出的效益”是指由于一项支出的发生而产生经济效益时间的长短。如果一项支出的效益长于一个会计期间,则该项支出属于资本性支出;如果一项支出的效益仅限于一个会计期间,则此项支出属于收益性支出(如下图)。

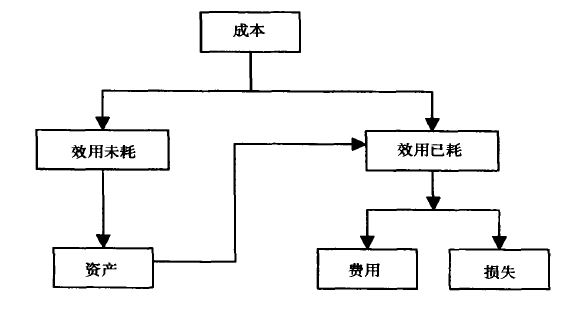

以支出的效益为标准划分收益性支出与资本性支出所依据的是成本归属理论,凡资本性支出应对象化为成本,并在其耗用的期间内结转为成本(称为已耗成本),而收益性支出则应在支出发生的期间确认为费用(如下图)。

虽然这种划分具备了理论依据,但是在实践中缺乏可操作性,因为:

(1)划分标准在实务中较难界定,很多时候,一项支出产生效益时间的长短难以预计;

(2)即使是支出效益的长短可以预计,又会由于计量方面的困难而使这种划分标准在实际应用时模糊不清,造成划分收益性支出与资本性支出这一原则的滥用和误用,导致资产、损益等会计要素确认与计量的不真实。

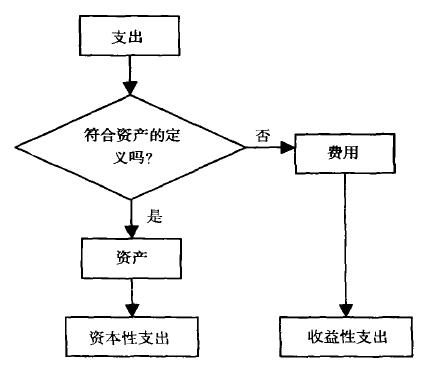

以“支出的属性”为标准对支出进行划分时,如果一项支出符合资产的定义,则属于资本性支出,否则为当期费用,属于收益性支出。与上述“理论标准”相比较,这种方法呈现出这样一种逻辑,如下图所示:

国际惯例中较多采用“支出的属性”或“未来收益能否流入企业”为界限划分收益性支出与资本性支出。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 收益性支出 已耗成本 当期损益 支出 经济效益 营业周期 计提 资本化 资本性支出

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>