定额负债 发表评论(0) 编辑词条

什么是定额负债 编辑本段回目录

计算定额负债的方法 编辑本段回目录

- 1.按支付间隔期的一半计算。

支付间隔期是指前后两次支付费用间隔的日数。每月支付一次,间隔期为30天;每季支付一次,间隔期为90天。计算公式如下:

|

|

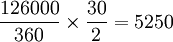

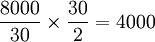

例如:烟台市水泥厂计划2003年应付税金126 000元,按月缴纳:计划年度内每月应付管理费8 000元,按月交清。则定额负债数为:

应付税金定额负债=

应付管理费定额负债=

两项定额负债合计=5250+4 000=9250元

- 2.按最低占用天数核定。

也就是按应付款项目的结算日期和支付日期之间的间隔日数核定。其计算公式为:

|

应付款定额负债= | 计划期应付款金额 |

X 最低占用天数 |

| 计划期日数 |

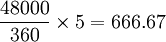

例如:福山区地毯厂应付增值税款月末一次性结算,地方税务局规定次月五日交清,最低占用天数是五天。该厂2003年度应付增值税为48000元,每月税金在次月五日兑付。其计算公式如下:

应付增值税定额负债=

- 3.按平均占用数核定。

通常按上年度平均余额计算。其计算公式为:

|

某项定额计划负债数= | 某项上年度每月月末平均余额之和 | |

| 12 |

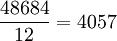

例如:烟台市猴头啤酒厂2003年度包装物押金每月月末平均余额之和为48684元,其定额负债为:

包装物押金定额负债计划数=

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 定额负债 企业 其他应付款 包装物 地方税务局 增值税 应交税金 应付工资 应付款项 应付福利 管理费

收藏到:

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>