产权比率 发表评论(0) 编辑词条

产权比率(equity ratio)

什么是产权比率 编辑本段回目录

产权比率是负债总额与所有者权益总额的比率。是指股份制企业,股东权益总额与企业资产总额的比率,是为评估资金结构合理性的一种指标。一般来说,产权比率可反映股东所持股权是否过多,或者是尚不够充分等情况,从另一个侧面表明企业借款经营的程度。

这一比率是衡量企业长期偿债能力的指标之一。它是企业财务结构稳健与否的重要标志。

该指标表明由债权人提供的和由投资者提供的资金来源的相对关系,反映企业基本财务结构是否稳定。

产权比率的计算公式 编辑本段回目录

产权比率=负债总额/所有者权益总额×100%

产权比率的应用 编辑本段回目录

产权比率越高,说明企业偿还长期债务的能力越弱;产权比率越低,说明企业偿还长期债务的能力越强。

产权比率用来表明由债权人提供的和由投资者提供的资金来源的相对关系,反映企业基本财务结构是否稳定.一般来说,所有者提供的资本大于借入资本为好,但也不能一概而论.该指标同时也表明债权人投入的资本受到所有者权益保障的程度,或者说是企业清算时对债权人利益的保障程度.

产权比率不仅反映了由债务人提供的资本与所有者提供的资本的相对关系,而且反映了企业自有资金偿还全部债务的能力,因此它又是衡量企业负债经营是否安全有利的重要指标。一般来说,这一比率越低,表明企业长期偿债能力越强,债权人权益保障程度越高,承担的风险越小,一般认为这一比率为1﹕1,即100%以下时,应该是有偿债能力的,但还应该结合企业的具体情况加以分析。当企业的资产收益率大于负债成本率时,负债经营有利于提高资金收益率,获得额外的利润,这时的产权比率可适当高些。产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。

产权比率的举例分析 编辑本段回目录

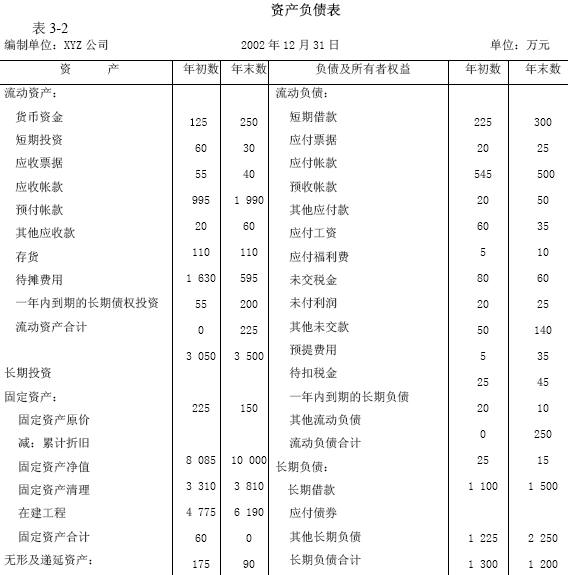

【例】为便于说明,各项财务比率的计算,将主要采用XYZ公司作为例子,该公司的资产负债表、利润表如表3-2、3-3所示:

根据表3-2资料,XYZ公司的产权比率为:

年初产权比率=(1 100+2 900)÷4 400×100%=90.91%

年末产权比率=(1 500+3 800)÷4 700×100%=112.77%

由计算可知,XYZ公司年初的产权比率不是很高,而年末的产权比率偏高,表明年末该公司举债经营程度偏高,财务结构不很稳定。

产权比率与资产负债率对评价偿债能力的作用基本一致,只是资产负债率侧重于分析债务偿付安全性的物质保障程度,产权比率则侧重于揭示财务结构的稳健程度以及自有资金对偿债风险的承受能力。

与设置有形资产负债率指标的原因相同,对产权比率也可适当调整成为有形净值负债率,其计算公式为:

有形净值负债率=负债总额÷有形净值总额×100%

其中:有形净值总额=有形资产总额-负债总额

根据表3-2资料,XYZ公司有形净值负债率为:

年初有形净值负债率

年末有形净值负债率

有形净值负债率指标实质上是产权比率指标的延伸,能更为谨慎、保守地反映在企业清算时债权人投入的资本对所有者权益的保障程度。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 产权比率 举债经营 企业负债经营 债务人 债权人 偿债能力 偿债风险 利润表 所有者权益 有形净值负债率 有形资产负债率

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>