超额收益法 发表评论(0) 编辑词条

什么是超额收益法编辑本段回目录

超额收益法的种类 编辑本段回目录

根据企业获得超额收益的年限不同,这种方法一般可进而分作两种方法:

1.超额收益资本化法。

超额收益资本化法是把被评估企业的超额收益经本金化还原,来确定该企业商誉价值的一种方法。

计算公式为:

|

商誉价值= | 企业预期年超额收益 | |

| 适用的本金化率 |

其中:企业预期年超额收益=企业预期年收益额-(该企业各单项资产评估值之和×行业平均收益率)

或:

企业预期年超额收益=该企业各单项资产评估值之和×(该企业预期收益率-行业平均收益率)

企业预期收益率=企业预期年收益额/企业个单项资产评估值之和×100%

在对经营状况好,收入稳定的永续性企业商誉进行评估时,可采用此方法。步骤是:

①分别评估出企业各单项有形资产与单项可指无形资产的价值,并求出它们的加总值;

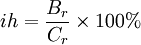

②合理确定行业平均收益率ih;

其中:Br为各企业所得税后净收益之和

Cr为各企业资产总额之和

③将企业单项资产加总值与行业平均收益率相乘,求出按行业平均的收益水平计算的企业各单项资产之和可取得的收益;

④详细预测企业未来的年平均收益值;

⑤用企业未来收益值扣减各单项资产按行业平均水平取得的收益值,从而得到企业的年超收益值;

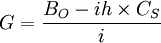

⑥选择适当的本金化率将企业的年超额收益值本金化处理,得出商誉评估值。具体公式如下:

G:企业商誉评估值

Bo:企业年预期收益

ih:行业平均收益率

Cs:各单项资产评估值加总

i:本金化率

2.超额收益折现法。

当企业的超额收益只能维持有限年度时,应运用此方法来评估商誉价值,其主要步骤如下:

①合理确定商誉的剩余经济寿命;

②详细预测企业在剩余期内年度收益以及按行业平均收益率和企业各项资产评估总值相乘得出的收益额,差额即为企业每年预期超额收益;

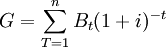

③测定合理折现率,企业剩余经济寿命期间预期超额收益的折现额之和,便是企业的商誉评估值。用公式表示是:

G:企业商誉评估值

i:折现率

Bt:第t年企业预期超额收益

n:企业预期具有超额收益的年限

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

1

标签: 超额收益法 价值 企业 企业商誉 企业所得税 商誉评估 平均收益 平均收益率 折现率 无形资产 有形资产

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>