倒退成本计算法 发表评论(0) 编辑词条

反冲成本计算法(Backflush Costing)

什么是反冲成本计算法 编辑本段回目录

倒退成本计算法(反冲成本计算法)就是:

1.将产品耗用的原材料、工资及制造费用直接计入产品销售成本当中去。

2.在会计期末,如公司尚有一定存货,再利用倒退成本法计算存货成本,由销售成本账户回流到存货账户。如公司没有存货,不须计算回流成本。

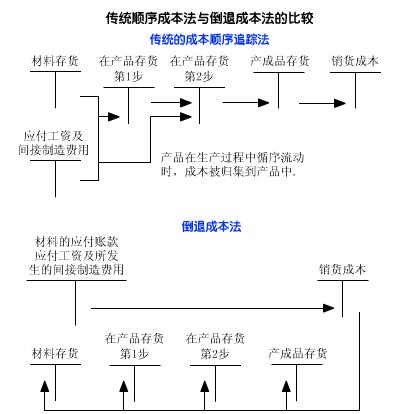

顺序成本法与倒退成本法的比较 编辑本段回目录

传统的顺序成本法的成本计算顺序是:

1.汇总与分配生产耗用的原材料、工资和制造费用;

3.按销售量结转当期的销售成本。

但在JIT下,情况发生了变化,企业的生产经营基本上是在零存货状态下进行。

因此,期末在产品与产成品账户的余额总是保持在零附近,成本账户几乎是刚刚被汇总又立即被分配或结转出去。在此情况下,JIT的成本计算系统传统的成本计算系统简单得多,成本计算也比较精确,它采用的是反冲成本计算法或倒退成本计算法。

应用倒退成本计算法核算适时生产制下的成本 编辑本段回目录

实行JIT的森索公司销售塑料玩具。每件玩具的直接成本是10美元,1月份共收到20 000只的订单。期初无存货。为此赊购材料100 000美元并耗用完毕,耗用的人工费用计80 000美元,制造费用108 000美元。玩具在生产时一次性投料。

情况1:在会计期末,产品已全部销售完毕,塑料玩具期末无存货。

分录如下:

(1)记录材料的耗用与购入:

借:主营业务成本 100 000

贷:应付账款 100 000

(2)记录耗用的人工及制造费用,即加工成本:

借:主营业务成本188 000

贷:应付工资 80 000

制造费用 108 000

情况2:在会计期末,森索公司尚有存货:在产品存货2 000只,塑料玩具要负担全部原材料及40%的加工成本;产成品存货2 000只,塑料玩具已完工但未出售。要计算期末存货的成本:

1.先计算每件完工产品的加工成本:

(80000+108000)/(18000+2000×40%)=10(美元)

2.在产品成本:

2 000×(5+10×40%)=18 000(美元)

产成品成本:

2 000×(5+10)=30 000(美元)

3.冲销部分销货成本,计量回流成本:

借:生产成本──在产品 18 000

产成品 30 000

贷:销货成本 48 000

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 倒退成本计算法 JIT 主营业务成本 产品销售成本 产成品存货 产成品成本 制造费用 加工成本 原材料 在产品 存货

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>