代数分配法 发表评论(0) 编辑词条

什么是代数分配法编辑本段回目录

所谓代数分配法,是运用代数中的多元联立方程式计算辅助生产劳务的单位成本,然后再根据受益单位耗用劳务的数量分配辅助生产费用的方法。并且在求解过程中,各辅助生产车间耗用其他辅助生产车间的产品或劳务而应当负担的辅助生产费用也是按各辅助生产车间的实际单位成本计算的。因此,代数分配法的分配结果最准确,最能体现受益原则(即各受益单位应负担的辅助生产费用与该受益单位的受益量成正比)。

代数分配法的适用范围编辑本段回目录

采用代数分配法,其费用成本分配结果最正确。但在辅助生产车间较多的情况下,未知数较多,计算复杂,因而这种分配方法适宜在计算工作已经实现电算化的企业采用。

代数分配法适用于所有企业辅助生产费用的分配。尽管在辅助生产车间较多的企业里,使用这种方法会因为未知数多而造成费用分配计算过程较为复杂,工作量大,但在实现会计电算化的企业中,利用计算机求解多元一次方程组是非常容易的,因此,随着计算机技术在企业会计领域的广泛应用,代数分配法应成为企业分配辅助生产费用的理想选择。

代数分配法举例分析 编辑本段回目录

例:某企业设供汽和机修两个辅助生产车间,本月供汽车间归集入帐的费用合计为8600元,机修车间已归集入帐的费用合计为2400元。本月辅助生产车间提供给基本生产车间和行政管理部门的劳务数量如下表:

车间部门 供汽(吨) 机修(工时) 供汽车间 100 机修车间 200 基本生产车间 1100 620 行政管理部门 100 80 合 计 1400 800

根据上述资料,利用代数分配法分配辅助生产费用如下:

设供汽车间每吨汽的成本为X元,机修车间每个修理工时为Y元,建立如下二元一次方程:

8600+100Y=1400X (1)

2400+200X=800Y (2)

由(1)得X=\frac{8600+100Y}{1400} (3)

将(3)代入(2)试得

Y=4.6181818

将Y=4.6181818 代入(3)式得:

借:辅助生产成本-供汽 461.82

机修1294.55

制造费用 9983.27

管理费用 1016.73

贷:辅助生产成本—机修 3694.5

供汽 9061.8

根据以上的计算资料编制辅助生产费用分配表:

生产车间 单位成本 分配金额 供汽车间 机修车间 基本生产车间 管理部门 合计 数量 金额 数量 金额 数量 金额 数量 金额 数量 金额 供汽车间 6.472727 200 1294.55 1100 7120 100 647.27 1400 9601.82 机修车间 4.6181818 100 461.82 620 2863.27 80 369.46 800 3694.55 合计 461.82 1294.55 9983.27 1016.73 12756.37

代数分配法运用数学的方法求出各辅助生产车间的产品或劳务的实际单位成本,并且在求解过程中,各辅助生产车间耗用其他辅助生产车间的产品或劳务而应当负担的辅助生产费用也是按各辅助生产车间的实际单位成本计算的。因此,这种方法的分配结果最准确,最能体现受益原则(即各受益单位应负担的辅助生产费用与该受益单位的受益量成正比)。这种方法适用于所有企业辅助生产费用的分配。尽管在辅助生产车间较多的企业里,使用这种方法会因为未知数多而造成费用分配计算过程较为复杂,工作量大,但在实现会计电算化的企业中,利用计算机求解多元一次方程组是非常容易的,因此,随着计算机技术在企业会计领域的广泛应用,代数分配法应成为企业分配辅助生产费用的理想选择。

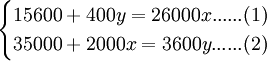

假定某工业企业设有供电和供水两个车间。2006年6月供电车间26000供电度,全月发生的生产费用为15600元,每度电计划成本为0.68元,供水车间3600供水吨,全月发生的生产费用为35000元,每吨水的计划成本为12元,水电费均为一般消耗用。其有关受益单位和受益数量如下表:

受益单位 供电数量(度) 供水数量(吨) 供电车间 400 供水车间 2000 基本生产车间 20000 3000 行政管理部门 4000 200 合计 26000 3600

根据以上资料分别按照代数分配法进行辅助生产费用的分配。

建立多元一次方程组

将⑴移项:

y=(26000x-15600)÷400

将y的值代入⑵式计算得:

35000+2000x=3600×(26000x-15600)/400

x=0.7560344

将x值代入⑵式计算得:

35000+2000×0.7560344=3600y

y=10.142241

根据计算结果编制辅助生产费用分配表如下:

辅助生产车间 供电车间 供水车间 费用合计 待分配费用 15600 35000 供应劳务数量 26000 3600 计算出的实际单位成本 0.7560344 10.142241 供电车间 耗用数量 400 分配金额 4056.90 4056.90 供水车间 耗用数量 2000 分配金额 1512.07 1512.07 基本生产车间 耗用数量 20000 3000 分配金额 15120.67 30426.72 45547.39 行政管理部门 耗用数量 4000 200 分配金额 3024.14 2028.45 5052.59 分配金额合计 19656.88 36512.07 56168.95

编制会计分录如下:

—供水车间 1512.07

制造费用 45547.39

管理费用 5052.59

贷:生产成本—辅助生产成本—供电车间 19656.88

—供水车间 36512.07

分配表中的借方和贷方的合计数为56168.95元,与两个辅助生产车间分配费用之和50600元不相等。相差5568.95元。这是由于供电车间与供水车间之间交互分配费用的内部转账引起的。

相关条目编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 代数分配法 交互分配法 企业会计 会计分录 会计电算化 制造费用 单位成本 工业企业 成本分配 理想选择 生产成本

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>