ФкКЌМлжЕЗЈ ЗЂБэЦРТл(0) БрМДЪЬѕ

ФкКЌМлжЕЃЈEmbedded ValueЃЉ

ЪВУДЪЧФкКЌМлжЕЗЈ БрМБОЖЮЛиФПТМ

ЁЁЁЁФкКЌМлжЕЗЈЃЌгжГЦОЋЫуЪІЗЈЃЌЪЧвЛжжжївЊгІгУгкБЃЯеЙЋЫОМлжЕЦРЙРЕФЗНЗЈЁЃдкЙњФквЛАуНЋЦфЗвыЮЊФкКЌМлжЕЃЌЦфЫћЕФУћГЦЛЙАќРЈФкКМлжЕЁЂФкЧЖМлжЕЁЂвўКЌМлжЕЁЃжаЙњжЄШЏМрЖНЙмРэЮЏдБЛсЙигкБЃЯеЙЋЫОЩЯЪаеаЙЩЫЕУїЪщЕФЬиБ№ЙцЖЈжадђГЦЦфЮЊФкдкМлжЕЁЃдкЮвЙњБЃЯевЕМАОЋЫуНчЕФЯАЙпГЦЮНЃЌГЦЦфЮЊФкКЌМлжЕЁЃ

ЁЁЁЁФкКЌМлжЕЃЈEmbedded ValueЃЉЪЧБЃЯеЙЋЫОв§гУЁАОМУМлжЕЁБЕФИХФюЃЌРћгУОЋЫуЗНЗЈНјааИФНјЃЌаЮГЩЕФФмЙЛЗДгГБЃЯеОгЊЬиеїЕФвЛжжЦРЙРМлжЕЁЃ

ЁЁЁЁжаЙњБЃМрЛсдкЁЖШЫЩэБЃЯеФкКЌМлжЕБЈИцБржЦжИв§ЁЗЃЈеїЧѓвтМћИхЃЉжаЖдгкФкКЌМлжЕЕФЖЈвхЃЌМДФкКЌМлжЕЪЧвдЯТШ§ЯюжЎКЭЃКЗжХфИјЪЪгУвЕЮёЕФздгЩгЏгрЁЂвЊЧѓзЪБОПлГ§ГжгавЊЧѓзЪБОЕФГЩБОжЎКѓЕФгрЖюЁЂгааЇвЕЮёЕФЯжжЕЁЃЦфжаЃЌздгЩгЏгрЪЧжИЪЪгУвЕЮёЖдгІЕФЫљгазЪВњЕФЪаГЁМлжЕПлГ§ЯргІИКеЎЃЌГЌЙ§ИУЪЪгУвЕЮёвЊЧѓзЪБОЕФЪ§ЖюЁЃВЛЗжХфгкЪЪгУвЕЮёЕФздгЩгЏгрВЛгІАќКЌдкФкКЌМлжЕжаЃЛвЊЧѓзЪБОЪЧжИЪЪгУвЕЮёЖдгІЕФЫљгазЪВњЕФЪаГЁМлжЕПлГ§ЯргІИКеЎЃЌдкЦРЙРШеЯожЦВЛФмЗжХфИјЙЩЖЋЕФН№ЖюЁЃвЊЧѓзЪБОВЛФмЕЭгкЗЈЖЈзюЕЭГЅИЖФмСІЖюЖШЃЌБЃЯеЙЋЫОПЩвдЪЙгУБШЗЈЖЈвЊЧѓИќбЯИёЕФвЊЧѓзЪБОЃЛгааЇвЕЮёЕФЯжжЕЪЧжИжЇГжгааЇвЕЮёИКеЎЕФзЪВњЫљВњЩњЕФЮДРДПЩЗжХфЕФЙЩЖЋЯжН№СїЕФЯжжЕЁЃ

ФкКЌМлжЕЕФФкК БрМБОЖЮЛиФПТМ

ЁЁЁЁгЩгкФкКЌМлжЕЕФИХФюМШЪЪгУгкЕЅИіЯежжЃЌгжЪЪгУгУгкећИіЙЋЫОЃЌНЋЦфЗжСНИіВуУцНчЖЈЁЃ

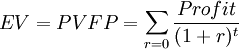

ЁЁЁЁдкЙЋЫОВуУцЩЯЃЌФкКЌМлжЕжИЙЋЫОгааЇвЕЮёМлжЕЃЈVIFBЃЌ Value of In-force BusinessЃЉКЭЕїећКѓОЛзЪВњЃЈANAVЃЌ Adjusted Net Asset ValueЃЉжЎКЭЁЃгааЇвЕЮёМлжЕЕШгкЦРЙРЪБЕугааЇвЕЮёЮДРДЗЈЖЈЫАКѓРћШѓгУвЛЖЈЬљЯжТЪЬљЯжКѓЕФЯжжЕЃЈPVFPЃЌ Present Value of Future ProfitsЃЉЃЛЕїећКѓОЛзЪВњЮЊОЛзЪВњПлçýИЖФмСІЖюЖШЃЈSMЃЌ Solvency MarginЃЉКѓЕФгрЖю1ЃЌвВГЦЮЊздгЩгЏгрЃЈFSЃЌ Free SurplusЃЉЁЃгУЙЋЪНБэДяШчЯТЃК

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁEV = VIFB + ANAV

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ= PVFP + (NAV ЁЊSM)

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ= FVFP + FS

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЦфжаЃКEV = ФкКЌМлжЕ

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁVIFB = гааЇвЕЮёМлжЕ

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁANAV = ЕїећКѓОЛзЪВњ

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁPVFP = ЯжгавЕЮёЮДРДРћШѓЯжжЕ

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁNAV = ОЛзЪВњ

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁSM = ГЅИЖФмСІЖюЖШ

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁFS = здгЩгЏгр

ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ=ЪаГЁМлжЕ

ЁЁЁЁдквЕЮёКЭВњЦЗВуУцЩЯЃЌФкКЌМлжЕжИИУРрВњЦЗЫљВњЩњЕФЮДРДЗЈЖЈЫАКѓРћШѓСїдкЦРЙРЪБЕуЕФЯжжЕЁЃгУЙЋЪНБэДяЮЊЃК

ЁЁЁЁ

ЁЁЁЁЦфжаЃКProfit t =ИУВњЦЗдк t ЪБПЬЫљВњЩњЕФЗЈЖЈЫАКѓРћШѓ r =ЗчЯеЬљЯжТЪ

ЁЁЁЁДгвдЩЯЖЈвхПЩвдПДГіЃЌФкКЌМлжЕЕФИХФюЪЧЖдЭЖзЪЗжЮіРэТлжаОЛЯжжЕЗжЮіЃЈNet Present Value AnalysisЃЉЕФЭЦЙуКЭгІгУЁЃ

ФкКЌМлжЕЦРЙРЗЈЕФгХШБЕу БрМБОЖЮЛиФПТМ

ЁЁЁЁЫцзХФкКЌМлжЕЗЈдкЙњЭтМАЙњФкЕФж№НЅВЩгУЪЕМљЕФЙ§ГЬжаЃЌШЫУЧж№ВНШЯЪЖЕНСЫЫќЫљОпгаЕФИїЯюгХЪЦКЭОжЯоадЁЃ

ЁЁЁЁжївЊгХЪЦЃК

ЁЁЁЁ1ЁЂЖдгкВЛЭЌжжРрЕФБЃЯеВњЦЗЃЌИјГіСЫЭГвЛЕФВЦЮёЙцЖЈЃЌЪЙВЛЭЌВњЦЗМфЕФБШНЯГЩЮЊЯжЪЕЁЃ

ЁЁЁЁ2ЁЂНЋЙмРэОіВпгыЙЋЫОЕФФкКЌМлжЕЯрСЊЯЕЃЌВЂЬсЙЉЙмРэОіВпжЇГжЁЃ

ЁЁЁЁ3ЁЂЭЈЙ§ВЛЭЌЪБЦкФкКЌМлжЕМфЕФЗНВюЗжЮіЃЌПЩвдБШНЯЪЕМЪвЕЮёКЭдЄЦкжЎМфЕФВюБ№ЃЌВЂжЄЪЕЖЈМлКЭвЕЮёМЦЛЎжавЛаЉМйЩшЕФКЯРэадЁЃ

ЁЁЁЁ4ЁЂИќМгЧПЕїСЫзЪН№дЫгУЕФаЇТЪЃЌвдТњзуЙЋЫОзюДѓЯоЖШЕФдіМгЙЋЫОМлжЕЕФФПБъЁЃ

ЁЁЁЁ5ЁЂЬсГіЕФМйЩшИќМгбЯНїЃЌИќКУЕиЗДгГСЫЙЋЫОЕФЯжЪЕЕФОгЊзДПіЁЃ

ЁЁЁЁжївЊОжЯоадЃК

ЁЁЁЁ1ЁЂМЦЫуЙ§гкЩюАТЁЂИДдгЃЌЙЪЖдШЫдБвЊЧѓЙ§ИпЃЌЃЌЧАЦкЭЖШыНЯДѓЁЃ

ЁЁЁЁ2ЁЂНЯФбНјааМйЩшЃЌШнвзБЛЙмРэОіВпВуВйзнЁЃ

ЁЁЁЁ3ЁЂЪЙгУЕФМйЩшДѓЖрЪ§ЪЎОВЬЌМйЩшЃЌЖдгкЗчЯезДПіЕФПМТЧНЯЩйЃЌФбвдБЃжЄЗчЯеЬљЯжТЪМйЩшЕФзМШЗадЁЃ

ЁЁЁЁ4ЁЂЖдгкОЋЫуМйЩшЕФБфЛЏЙ§гкУєИаЃЌгШЦфдкОМУВЈЖЏЕФЪБЦкЁЃ

ЁЁЁЁ5ЁЂФкКЌМлжЕКмФбгыЙЋЫОЕФЙЩЦБЪажЕБЃГжвЛжТЁЃ

ЁЁЁЁ6ЁЂФкКЌМлжЕЦРЙРЗЈУЛгаПМТЧЪйЯеБЃЕЅжаЧЖШыЕФЦкШЈЕФМлжЕЁЃ

ЁЁЁЁвЛжжМлжЕЦРЙРЗНЗЈЕФЦеМАГЬЖШЪзЯШвЊПДЗжЮіШЫдБЖдЫќЕФНгЪмГЬЖШЃЌЦфДЮЛЙШЁОігкЭЖзЪепЖдЫќЕФРэНтГЬЖШЁЃФПЧАЃЌЮвЙњЭЖзЪепЖдБЃЯевЕЕФСЫНтГЬЖШдЖдЖЕЭгкХЗУРЕШЗЂДяЙњМвЃЌЖдФкКЌМлжЕЕФРэНтКЭбаОПИќЪЧЩѕЩйЃЌвђДЫФкКЌМлжЕЦРЙРЗЈвЊдкЮвЙњЦеМАЛЙвЊвЛЖЈЕФЪБМфЁЃ

ФкКЌМлжЕЦРЙРЗЈЕФМЦЫуВНжш БрМБОЖЮЛиФПТМ

ЁЁЁЁФкКЌМлжЕЦРЙРЗЈЪЕЮёжаЕФЦРЙРЙ§ГЬДѓЬхПЩЗжЮЊЮхИіВНжш:БЃЕЅЗжзщЁЂНЈСЂОЋЫуМйЩшЁЂМЦЫуЮДРДРћШѓЯжН№СїЁЂУєИаадЗжЮіЁЂОЛзЪВњЕїећЁЃ

ЁЁЁЁ1.БЃЕЅЗжзщ

ЁЁЁЁЪйЯеЙЋЫООЙ§ГЄЦкОгЊЃЌЛ§РлСЫДѓСПЕФгааЇБЃЕЅЃЌШєдкЦРЙРФкКЌМлжЕЪБЖдетаЉБЃЕЅж№ЕЅРДНјааДІРэЃЌЪЦБиНЋКФЗбДѓСПЕФЪБМфЃЌетдкЪЕЮёДІРэЩЯДјРДМЋДѓЕФОжЯоадЁЃвђДЫЃЌдкПЭЙлЩЯвЊЧѓдкЦРЙРЧАЖдНЋЭЌжЪБЃЕЅНјааКЯЃЌНјЖјЖдЪ§ОнНјааећРэМАЗжзщЃЌЭЈЙ§етжжЗНЪНФмБЃжЄЦРЙРНсЙћЕФзМШЗадЁЃ

ЁЁЁЁ2.НЈСЂОЋЫуМйЩш

ЁЁЁЁНЈСЂОЋЫуМйЩшЕФФПЕФдкгкЖдЙЋЫОЕФЮДРДРћШѓЧщПіНјааФЃФтВЂЬљЯжЃЌвдШЗЖЈЪйЯеЙЋЫОЯжгавЕЮёЕФМлжЕЁЃашвЊНЈСЂАќРЈЕФОЋЫуМйЩшКЭОМУМйЩшдкФкЕФДѓСПМйЩшЃЌОЋЫуМйЩшАќРЈЫРЭіТЪЁЂЗбгУТЪЁЂајБЃТЪЁЂБЃЕЅЮЌГжЗбгУЁЂгЖН№ТЪЁЂЫАТЪМАЗжБЃБШР§ЕШЗНУцЕФМйЩшЁЃОМУМйЩшАќРЈЭЖзЪЛиБЈЁЂЭЖзЪЗбгУЁЂЗчЯеЬљЯжТЪЁЂЭЈЛѕХђеЭТЪЁЂРћТЪЁЂЛуТЪЕШЗНУцЕФМйЩшЁЃЖдетаЉМйЩшЕФдЄВтЪТЪЕЩЯЪЧЖдЮДРДОгЊЕФзюМбЙРМЦЃЌВЂдкНЋРДИљОнИїжжЬѕМўЕФБфЛЏЖјЖдИїжжМйЩшНјааЕїећЁЃЦфжааэЖрМйЩшЖМПЩвдЛљгкЙЋЫОЖдЙ§ШЅОбщЪ§ОнЕФЗжЮіЃЌВЂНсКЯЦфЗЂеЙЧїЪЦРДНјааЙРМЦЁЃ

ЁЁЁЁ3.ЖдЮДРДРћШѓНјаадЄВтВЂЬљЯж

ЁЁЁЁЭъГЩБЃЕЅЗжзщКЭМйЩшНЈСЂКѓЃЌБуПЩПЊЪМБраДгаЙиЕФМЦЫуГЬађЃЌЖдЮДРДЕФЯжН№СїНјааФЃФтЃЌОнДЫдЄВтГіЮДРДИїФъЖШЕФРћШѓЧщПіЃЌВЂМЦЫуЦфЬљЯжжЕЃЌДгЖјБуПЩЕУЕНФкКЌМлжЕЕФжївЊВПЗж--ЯжгавЕЮёЕФЮДРДРћШѓЬљЯжжЕЃЌдйМгЩЯЙЩЖЋЕФзЪБОН№КЭЮДЗжХфгЏгрЃЌЮвУЧБуПЩЕУЕНЪйЯеЙЋЫОЕФФкКЌМлжЕЁЃ

ЁЁЁЁДгОЋЫуЕФНЧЖШЩЯРДПДЃЌЖдгкЮДРДРћШѓПЩвдАДвдЯТЗНЪННјааФЃФт:ЪзЯШЃЌЮвУЧбЁдёвЛИіВњЦЗЃЌФЃФтЦфЮДРДИїФъЖШРћШѓЁЃ

ЁЁЁЁЮДРДФГФъЖШОЛРћШѓ= ЕБФъБЃЗбЪеШыЃЋ ЕБФъЭЖзЪЪеШыЃ ЕБФъБЃЯеИјИЖ

ЁЁЁЁЃ ЕБФъЭЫБЃЃ ЕБФъгЖН№МАЗбгУжЇГі

ЁЁЁЁЃ ЕБФъд№ШЮзМБИН№ЕФдіМгЃ РћЕУЫА

ЁЁЁЁФкКЌМлжЕ= ОЛРћШѓЃЁЁзюЕЭГЅИЖФмСІЖюЖШЕФдіМг

ЁЁЁЁЖдгквдЩЯИїЯюжИБъЃЌЮвУЧНЋЗжБ№ВЩгУвдЯТЗНЗЈНјаадЄВтЃКгЩгкЮвУЧМЦЫуЕФЪЧФкКЌМлжЕЃЌетбљЃЌЖдгкЕБФъБЃЗбЪеШыЃЌЮвУЧжЛПМТЧгЩЯжгавЕЮёЫљВњЩњЕФајЦкБЃЗбЪеШыЃЌајЦкБЃЗбЪеШыжївЊЪмајБЃТЪЕФгАЯьЃЛЖдгкзМБИН№ЕФзЊЛиМАЬсДцВПЗжЃЌПЩдЫгУЕБЧАЕФЗЈЖЈБъзМНјааЙРЫуЃЌвдЪЙЕУЮДРДУПФъЕФРћШѓКЫЫуЛљДЁБЃГжвЛжТЃЛЖдгкРћЕУЭЖзЪЪеШыЃЌПЩИљОнд№ШЮзМБИН№КЭБЃЗбЙцФЃвдМАдЄМЦЕФЭЖзЪЪевцТЪРДШЗЖЈЃЛЖдгкБЃЯеИјИЖЁЂЭЫБЃМАЗбгУжЇГіЕШЯюФПЃЌдђИљОнЙЋЫОЕФОбщЗЂЩњТЪРДШЗЖЈЃЌВЂНЋИљОнЙЋЫОЕФЪЕМЪОгЊзДПіВЛЖЯНјааЕїећЁЃдкФЃФтГіИУВњЦЗЮДРДИїФъЖШЕФРћШѓКѓЃЌдЫгУКЯРэЕФЬљЯжвђзгНЋЮДРДИїФъРћШѓЬљЯжжСЦРЙРШеЃЌМДПЩЕУЕНИУВњЦЗЕФЮДРДРћШѓЬљЯжжЕЁЃ

ЁЁЁЁШЛКѓЃЌЮвУЧЖдЫљгаЪйЯеВњЦЗНјааЩЯЪіВтЫуЃЌВЂгшвдЛузмЃЌБуПЩЕУЕНШЋВПЪйЯевЕЮёЕФЮДРДРћШѓЬљЯжжЕЁЃзюКѓЃЌНЋЛузмКѓЕФЮДРДРћШѓЬљЯжжЕМгЩЯЙЩЖЋзЪБОН№КЭЮДЗжХфгЏгрЃЌБуПЩМЦЫуГіЪйЯеЙЋЫОЕФФкКЌМлжЕЁЃ

ЁЁЁЁ4.УєИаадЗжЮі

ЁЁЁЁдкЩЯЪіЕФжївЊМЦЫуЙ§ГЬКѓЃЌдкЫљгУЕФМйЩшвђЫи(РћТЪЁЂЫРЭіТЪЁЂЗбгУТЪЁЂМЬајТЪЁЂд№ШЮзМБИН№ЦРЙРЛљДЁЕШ)ЕФБфЛЏЖдЪйЯеЙЋЫОФкКЌМлжЕЕФгАЯьНјааУєИаадЗжЮіВтЪдЃЌДгЖјгажњгкЪйЯеЙЋЫОдкОіВпЪБГЏзХдіМгЙЋЫОМлжЕЕФЗНЯђЗЂеЙЃЌСэвЛЗНУцЃЌвВгажњгкМьВтЗчЯеЃЌЪЙЕУЙЋЫОФмМАЪБВЩШЁЯргІЕФЖдВпНјааЗРЗЖЃЌгажњгкЪйЯеЙЋЫОЕФЮШНЁОгЊЁЃ

ЁЁЁЁ5.ОЛзЪВњЕїећ

ЁЁЁЁгЩВЦЮёВПУХЛђЦфЫћВПУХЕїећЦРЙРЛљзМШеЕФОЛзЪВњЁЃАќРЈвдЯТМИИіЗНУцЃК

ЁЁЁЁAЃЎЗЈЖЈзЪБОН№КЭгЏгрЃЌМДЫљгаепШЈвцЕФКЫЫуЁЃ

ЁЁЁЁBЃЎЗЈЖЈИКеЎЕФКЫЫуЃЌАќРЈЗЈЖЈд№ШЮзМБИН№ЁЂЭЖзЪЗчЯезМБИН№ЕШЁЃ

ЁЁЁЁCЃЎЗЈЖЈБЈБэжаВЛАќРЈЕФзЪВњШЯЖЈЃЌМДеЫЭтзЪВњЛђелОЩвбЬсзуЁЂвбЬЏЯњЭъБЯЕФзЪВњМлжЕЕФЕїећКЭШЯЖЈЁЃ

ЁЁЁЁзюКѓНЋгааЇвЕЮёМлжЕМгЩЯЕїећОЛзЪВњЃЌБуПЩЕУЕНЪйЯеЙЋЫОЕФФкКЌМлжЕЁЃ

ФкКЌМлжЕЦРЙРЗЈЕФгІгУ БрМБОЖЮЛиФПТМ

ЁЁЁЁгЩгкЪйЯевЕОгЊЕФЬиЪтадЃЌЛљгкSAPКЭGAAPЖдЪйЯеЙЋЫОМлжЕНјааЦРЙРЕФНсЙћЖМВЛФмеце§ЗДгГЙЋЫОМлжЕЃЌФкКЌМлжЕЦРЙРАќКЌСЫЙЋЫОЯжгавЕЮёДДдьМлжЕЕФФмСІЃЌМДЮДРДФмДїИјЙЋЫОЙЩЖЋЕФЯжН№ЪевцЕФЯжжЕЃЌвђДЫЫќЬхЯжСЫЙЋЫОЯжгавЕЮёЕФОМУМлжЕЁЃФкКЌМлжЕМгЩЯЮДРДаТвЕЮёЕФМлжЕОЭЕУЕНЙЋЫОЕФЦРМлМлжЕЃЌЦРЙРМлжЕПМТЧСЫЙЋЫОЮЊЙЩЖЋДДдьЯжН№СїЕФШЋВПФмСІЃЌЙЙГЩСЫЙЋЫОЕФДѓВПЗжМлжЕЁЃвђЖјЃЌЭтВПКЭФкВПЪЙгУепЖМПЩвдРћгУЙЋЫОЕФФкКЌМлжЕБЈИцетИігааЇЙЄОпРДЙРМЦЙЋЫОМлжЕЁЃ

ЁЁЁЁТЪЯШВЩФЩФкКЌМлжЕИХФюЕФЪЧгЂЙњБЃЯеЙЋЫОЃЌетИіИХФюШчНёвбГЩЮЊгЂЙњЪйЯеЙЋЫОЕФжївЊВЦЮёЛуБЈЛљзМЁЃФПЧАЃЌАФДѓРћбЧМАФЯЗЧЕФБЃЯеЙЋЫОЦеБщвбВЩгУФкКЌМлжЕЕФЛуБЈЗНЪНЃЌЖјББУРЁЂХЗжоДѓТНМАбЧжоЕФБЃЯевЕЖдЫќвВШеНЅЪьЯЄЁЃ

ЁЁЁЁдкЮвЙњЃЌЖдЪйЯеЙЋЫОЕФФкКЌМлжЕЦРЙРж№НЅЪмЕНжиЪгЃЌВЂЕУЕНЙуЗКЕФВЩгУЁЃЪйЯеЙЋЫОФкКЌМлжЕБЈИцПЩвдгУРДЦРЙРЪйЯеЙЋЫОЕФМлжЕЃЌШчМцВЂЁЂЪеЙКЁЂЩЯЪаЪБЕФЙРжЕвдМАЙЩЦБМлжЕЗжЮіЕШЃЌЛЙПЩвдгУРДЦРЙРЙЋЫОЕФЙмРэМЈаЇЃЌЮЊЙЋЫОФкВПОіВпЬсЙЉВЮПМЁЃСэЭтЃЌЭЈЙ§ЖдаавЕФкИїЙЋЫОЕФФкКЌМлжЕБЈИцЕФзлКЯЗжЮіЃЌПЩвдгУРДЦРЙРећИіЪйЯеаавЕЕФЗЂеЙзДПіЁЃжаЙњБЃЯеЙмРэМрЖНЮЏдБЛсДг2001ФъПЊЪМЖдЙњФкБЃЯеЙЋЫОНјааГЅИЖФмСІМрЙмЃЌЕНЁЖШЫЩэБЃЯеФкКЌМлжЕБЈИцБржЦжИв§ЁЗЕФГіЬЈЃЌОЭЪЧКмКУЕФгЁжЄСЫМрЙмВуЖдЦфЕФжиЪгЁЃжСНёЃЌЙњФквбгаЖрМвЪйЯеЙЋЫОНјааСЫФкКЌМлжЕЦРЙРЃЌШчжаЙњШЫЪйЁЂЦНАВШЫЪйЁЂЬЋЦНбѓШЫЪйЕШ

ЁЁЁЁФкКЌМлжЕЪЧЪйЯеЙЋЫОМлжЕЦРЙРЕФгааЇЙЄОпЁЃПЩвдгІгУЕНвдЯТМИИіЗНУцЃК

ЁЁЁЁ1ЁЂФкКЌМлжЕдкЪйЯеЙЋЫОвЕЮёМЈаЇЦРЙРЬхЯЕжаЕФгІгУ

ЁЁЁЁ2ЁЂФкКЌМлжЕдкЪйЯеЙЋЫООгЊГЩЙћЦРЙРЗНУцЕФгІгУ

ЁЁЁЁ3ЁЂФкКЌМлжЕдкЪйЯеЙЋЫОЙмРэВуаНГъЙцЛЎЗНУцЕФгІгУ

ЁЁЁЁ4ЁЂФкКЌМлжЕдкЪйЯеЙЋЫОеНТдОіВпЦРЙРЗНУцЕФгІгУ

ВЮПМЮФЯз БрМБОЖЮЛиФПТМ

- жаЙњБЃЯеМрЖНЙмРэЮЏдБЛсЃЌЁЖШЫЩэБЃЯеФкКЌМлжЕБЈИцБржЦжИв§ЁЗЃЈеїЧѓвтМћИхЃЉЃЌ2004

- ЮКгФўЃЌЁЖЪйЯеЙЋЫОФкКЌМлжЕЕФРэТлКЭЪЕМљЁЗЃЌОМУЙмРэГіАцЩчЃЌ2005

- David B. AtkinsonЃЌ Life Insurance Products and FinanceЃЌ SOAЃЌ 2000

- ГТБјЃЌТлЪйЯеЙЋЫОФкКМлжЕЕФЦРЙРЃЌБЃЯебаОПЃЌ2001ЃЌЃЈ3ЃЉ

- еХПЁСыЃЌФкКЌМлжЕЦРЙРЗЈМАЦфгІгУ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ФкКЌМлжЕЗЈ ЩЯЪа жаЙњШЫЪй жаЙњБЃМрЛс жаЙњжЄШЏМрЖНЙмРэЮЏдБЛс МлжЕ БЃЕЅ БЃЗбЪеШы БЃЯе БЃЯеЙЋЫО ЙЋЫО

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>