财务报表 发表评论(0) 编辑词条

财务报表定义 编辑本段回目录

财务报表的作用 编辑本段回目录

财务报表是财务报告的主要组成部分,它所提供的会计信息具有重要作用,主要体现在以下几个方面:

1、全面系统地揭示企业一定时期的财务状况、经营成果和现金流量,有利于经营管理人员了解本单位各项任务指标的完成情况,评价管理人员的经营业绩,以便及时发现问题,调整经营方向,制定措施改善经营管理水平,提高经济效益,为经济预测和决策提供依据。

2、有利于国家经济管理部门了解国民经济的运行状况。通过对各单位提供的财务报表资料进行汇总和分析,了解和掌握各行业、各地区的经济发展情况,以便宏观调控经济运行,优化资源配置,保证国民经济稳定持续发展。

3、有利于投资者、债权人和其他有关各方掌握企业的财务状况、经营成果和现金流量情况,进而分析企业的盈利能力、偿债能力、投资收益、发展前景等,为他们投资、贷款和贸易提供决策依据。

4、有利于满足财政、税务、工商、审计等部门监督企业经营管理。通过财务报表可以检查、监督各企业是否遵守国家的各项法律、法规和制度,有无偷税漏税的行为。

财务报表的种类 编辑本段回目录

财务报表可以按照不同的标准进行分类。

1)对外报表是企业必须定期编制、定期向上级主管部门、投资者、财税部门等报送或按规定向社会公布的财务报表。这是一种主要的、定期的、规范化的财务报表。它要求有统一的报表格式、指标体系和编制时间等,资产负债表、利润表和现金流量表等均属于对外报表。

2)内部报表是企业根据其内部经营管理的需要而编制的,供其内部管理人员使用的财务报表。它不要求统一格式,没有统一指标体系,如成本报表属于内部报表。

2、按报表所提供会计信息的重要性,可以分为主表和附表。

1)主表即主要财务报表,是指所提供的会计信息比较全面、完整,能基本满足各种信息需要者的不同要求的财务报表。现行的主表主要有三张,即资产负债表、利润表和现金流量表。

2)附表即从属报表,是指对主表中不能或难以详细反映的一些重要信息所做的补充说明的报表。现行的附表主要有:利润分配表和分部报表,是利润表的附表;应交增值税明细表和资产减值准备明细表,是资产负债表的附表。主表与有关附表之间存在着勾稽关系,主表反映企业的主要财务状况、经营成果和现金流量,附表则对主表进一步补充说明。

3、按编制和报送的时间分类,可分为中期财务报表和年度财务报表。中期财务报表广义的中期财务报表包括月份、季度、半年期财务报表。狭义的中期财务报表仅指半年期财务报表。年度财务报表是全面反映企业整个会计年度的经营成果、现金流量情况及年末财务状况的财务报表。企业每年年底必须编制并报送年度财务报表。

4、按编报单位不同,分为基层财务报表和汇总财务报表。基层财务报表由独立核算的基层单位编制的财务报表,是用以反映本单位财务状况和经营成果的报表。汇总报表是指上级和管部门将本身的财务报表与其所属单位报送的基层报表汇部编制而成的财务报表。

5、按编报的会计主体不同,分为个别报表和合并报表。个别报表是指在以母公司和子公司组成的具有控股关系的企业集团中,由母公司和子公司各自为主体分别单独编制的报表,用以分别反映母公司和子公司本身各自的财务状况和经营成果。合并报表是以母公司和子公司组成的企业集团为一会计主体,以母公司和子公司单独编制的个别财务报表为基础,由母公司编制的综合反映企业集团经营成果、财务状况及其资金变动情况的财务报表。

财务报表的组成 编辑本段回目录

一套完整的财务报表包括资产负债表、利润表、现金流量表、所有者权益变动表(或股东权益变动表)和财务报表附注。

1、资产负债表(Balance Sheet) 它反映企业资产、负债及资本的期未状况。长期偿债能力,短期偿债能力和利润分配能力等。

2、利润表(或称损益表) (Income Statement/Profit and Loss Account) 它反映本期企业收入、费用和应该记入当期利润的利得和损失的金额和结构情况。

3、现金流量表 (Cash Flow Statement) 它反映企业现金流量的来龙去脉,当中分为经营活动、投资活动及筹资活动三部份。

4、所有者权益变动表(Statement of change in equity) 它反映本期企业所有者权益(股东权益)总量的增减变动情况还包括结构变动的情况,特别是要反映直接记入所有者权益的利得和损失。

5、财务报表附注 (Notes to financial statements) 一般包括如下项目

- 企业的基本情况;

- 财务报表编制基础;

- 遵循企业会计准则的声明;

- 重要会计政策和会计估计;

- 会计政策和会计估计变更及差错更正的说明;

- 重要报表项目的说明;

- 其他需要说明的重要事项,如或有和承诺事项、资产负债表日后非调整事项,关联方关系及其交易等。

在财务报表中,如果附有会计师事务所的审计报告,它可信性将会更高。所以在周年股东大会上,财务报表一般要附有审计报告。

在上市公司中的公司年报,按上市规则,除了财务报,还有公司主席业务报告、企业管治报告等多份非会计文件。 不过,股民最关心的,还是公司年报内的派息建议,及分析财务报表上的营利率。

财务报表的编制要求 编辑本段回目录

1、数字真实

财务报告中的各项数据必须真实可靠,如实地反映企业的财务状况、经营成果和现金流量。这是对会计信息质量的基本要求。

2、内容完整

财务报表应当反映企业经济活动的全貌,全面反映企业的财务状况和经营成果,才能满足各方面对会计信息的需要。凡是国家要求提供的财务报表,各企业必须全部编制并报送,不得漏编和漏报。凡是国家统一要求披露的信息,都必须披露。

3、计算准确 日常的会计核算以及编制财务报表,涉及大量的数字计算,只有准确的计算,才能保证数字的真实可靠。这就要求编制财务报表必须以核对无误后的账簿记录和其他有关资料为依据,不能使用估计或推算的数据,更不能以任何方式弄虚作假,玩数字游戏或隐瞒谎报。

4、报送及时

及时性是信息的重要特征,财务报表信息只有及时地传递给信息使用者,才能为使用者的决策提供依据。否则,即使是真实可靠和内容完整的财务报告,由于编制和报送不及时,对报告使用者来说,就大大降低了会计信息的使用价值。

5、手续完备

企业对外提供的财务报表应加具封面、装订成册、加盖公章。财务报表封面上应当注明:企业名称、企业统一代码、组织形式、地址、报表所属年度或者月份、报出日期,并由企业负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章;设置总会计师的企业,还应当由总会计师签名并盖章。

由于编制财务报表的直接依据是会计账簿,所有报表的数据都来源于会计账簿,因此为保证财务报表数据的正确性,编制报表之前必须做好对账和结账工作,做到账证相符、账账相符、账实相符以保证报表数据的真实准确。

财务报表列报的基本要求 编辑本段回目录

1、企业应当以持续经营为基础,根据实际发生的交易和事项,按照《企业会计准则――基本准则》和其他各项会计准则的规定进行确认和计量,在此基础上编制财务报表。企业不能以附注披露代替确认和计量。

以持续经营为基础编制财务报表不再合理的,企业应当采用其他基础编制财务报表,并在附注中披露这一事实。

2、财务报表项目的列报应当在各个会计期间保持一致,不得随意变更,但下列情况除外:

- 会计准则要求改变财务报表项目的列报;

- 企业经营业务的性质发生重大变化后,变更财务报表项目的列报能够提供更可靠、更相关的会计信息。

3、性质或功能不同的项目,应当在财务报表中单独列报,不具有重要性的项目除外。

性质或功能类似的项目,其所属类别具有重要性的,应当按其类别在财务报表中单独列报。重要性,是指财务报表某项目的省略或错报会影响使用者据此做出经济决策的,该项目具有重要性。重要性应当根据企业所处环境,从项目的性质和金额大小两方面加以判断。

4、财务报表中的资产项目和负债项目的金额、收入项目和费用项目的金额不得相互抵销,其他会计准则另有规定的除外。

- 资产项目按扣除减值准备后的净额列示,不属于抵销。

- 非日常活动产生的损益,以收入扣减费用后的净额列示,不属于抵销。

5、当期财务报表的列报,至少应当提供所有列报项目上一可比会计期间的比较数据,以及与理解当期财务报表相关的说明,其他会计准则另有规定的除外。

财务报表项目的列报发生变更的,应当对上期比较数据按照当期的列报要求进行调整,并在附注中披露调整的原因和性质,以及调整的各项目金额。对上期比较数据进行调整不切实可行的,应当在附注中披露不能调整的原因。

不切实可行,是指企业在做出所有合理努力后仍然无法采用某项规定。

6、企业应当在财务报表的显著位置披露下列各项:

- 编报企业的名称。

- 资产负债表日或财务报表涵盖的会计期间。

- 人民币金额单位。

- 财务报表是合并财务报表的,应当予以标明。

7、企业至少应当按年编制财务报表。年度财务报表涵盖的期间短于一年的,应当披露年度财务报表的涵盖期间,以及短于一年的原因。

8、根据《企业会计准则――财务报表列报》规定,在财务报表中列报的项目,应当单独列报;其他会计准则规定单独列报的项目,应当增加单独列报项目。

财务报表有“六看” 编辑本段回目录

财务报表主要是反映企业一定期间的经营成果和财务状况变动,对财务报表可以从六个方面来看,以发现问题或作出判断。

一看利润表,对比今年收入与去年收入的增长是否在合理的范围内。像银广夏事件,利润表上今年的收入比去年增加几百个百分点,这就是不可信的,问题非常明显。那些增长点在50%-100%之间的企业,都要特别关注。

二看企业的坏账准备。有些企业的产品销售出去,但款项收不回来,但它在账面上却不计提或提取不足,这样的收入和利润就是不实的。

三看长期投资是否正常。有些企业在主营业务之外会有一些其他投资,看这种投资是否与其主营业务相关联,如果不相关联,那么,这种投资的风险就很大。

四看其他应收款是否清晰。有些企业的资产负债表上,其他应收款很乱,许多陈年老账都放在里面,有很多是收不回来的。

五看是否有关联交易,尤其注意年中大股东向上市公司借钱,到年底再利用银行借款还钱,从而在年底报表上无法体现大股东借款的做法。

财务报表报告的信息 编辑本段回目录

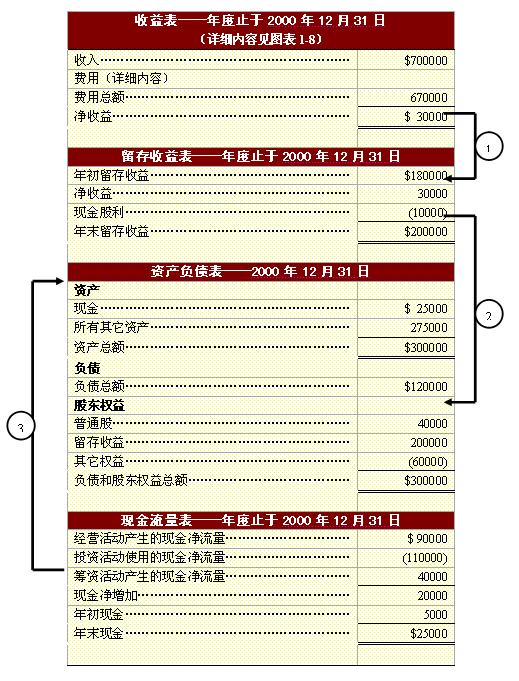

一整套财务报表是会计处理过程的最终成果,这套报表从财务的角度勾画了企业的面貌。每张报表都与特定的时点相关,或是与一定期间,比如一年,的经济业务相关。图表-1总结了决策人员可能要问的四个基本问题。每个问题都由一张财务报表来回答:收益表、留存收益表、资产负债表和现金流量表。

图表-1 财务报表报告的信息

举例分析财务报表信息编辑本段回目录

一段经营期间结束后,公司的管理人员和投资者对该公司想要了解一些什么呢?

为了了解财务报表包含的内容并学习看报表,我们来看一看Gap公司1999年度的财务报表,会计年度止于1999月1月30日。

先从图表-2列示的收益表(利润表)开始。该表的最终结果净利润(第10行)转入留存收益表(图表-3,第2行),同时也出现在资产负债表中(图表-4,第22行)。正如你所看到的,从收益表岛留存收益表,再到资产负债表,最后到现金流量表(图表-5),这是一个自然而然演进的过程。以下我们要对这些报表做一些探讨。

图表-2 收益表(利润表)(调整后)

Gap公司

合并收益表(调整后)(单位:千美元) 年度止于1999.1.30 销售百分比 年度止于1998.1.31 销售百分比 1 净销售收入 $9054462 100.0% $6507825 100.0% 2 费用 3 销售成本 5318218 58.7 4021541 61.8 4 广告费用 419000 4.6 175000 2.7 5 折旧费用 326036 3.6 269706 4.1 6 其它经营费用 1658329 18.3 1190311 18.3 7 利息费用(利息收入) 13617 0.2 (2975) 0.0 8 税前收益 1319262 14.6 854242 13.1 9 所得税 494723 5.5 320341 4.9 10 净利润 $824539 9.1% $533901 8.2%

收益表(利润表)

收益表、经营状况表或利润表报告企业一段期间内的收入、费用和净收益或净损失。图表-2(于本章开头的收益表相同)的顶部是企业的名称,Gap股份公司。Gap公司是母公司,它拥有其它一些子公司。为了全面反映Gap公司所控制的所有资源,表中的数字包含Gap公司和其子公司的数据。大多数企业的财务报表都是由一家母公司和一个或更多子公司合并呈报的。这也是表名中含有合并二字的原因。

收益表的日期为“年度止于1999年1月30日和1998年1月31日”。Gap公司的财政年度止于每年最接近1月31日的星期天。如果按照日历年度,Gap公司的会计年度将止于12月31日,那么收益表的日期为“年度止于1999年12月31日”。Gap公司的会计年度止于1月31日左右,是因为该公司的销售旺季在圣诞节后一个月逐渐结束。JC Penney,沃尔马(Wal-Mart Stores)和其它一些零售企业也都在1月31日结束会计年度。这是一个普遍原则:大多数企业选择每年营业额最低时结束会计年度。超过60%的大企业的最低点是在12月31日。财政年度是指截止日不是12月31日的会计年度。

Gap公司的收益表报告了两个财政年度的经营成果,1999年和1998年。收益表包括多于一年的数据可以显示公司销售额和净利润的变化趋势。为了避免表中的数字列示过长,Gap公司报告的数值以千美元为单位。1999年度,Gap公司的销售净额从65亿美元涨至超过90亿美元(见第1行)。净利润从5.34亿美元涨至8.25亿美元(第10行)。净收益的持续上升趋势会使公司的管理层和投资者心花怒放。

收益表主要报告两大类项目:

1、收入和利得

2、费用和损失

我们利用下式,带入收入和费来计算净收益:

净收益=收入和利得总额-费用和损失总额

在会计中,“净”字表示扣除后的余额。

净收益就是指从收入和利得中扣除费用和损失后得收益余额。

收入:收入和费用项目并不总是在其名称中带有收入和费用这些字眼。例如,销售净额实际上是销售收入净额,但收入二字经常被省去。1999年度,Gap公司的销售净额为$9054462000(第1行)。销售净额是指公司已从总销售额中扣除了收到的客户退货。

费用:已售商品成本(也叫销售成本,第3行)表示Gap公司在其销售给顾客的商品上的耗费。例如,Gap公司花$20购入衬衫,然后以$40卖出。销售收入是$40,已售商品成本时$20。已售商品成本是Gap、沃尔马和Safeway(全国性的百货商店)这类商业企业主要费用支出。

其它主要的费用项目有广告支出、折旧和其它营业费用:

1、广告支出(第4行)使企业在报纸、电视和其它广告媒体上进行产品促销的花费。

2、折旧(第5行)是使用企业所拥有的建筑、设备和家具的费用。

3、其它营业费用(第6行)范围较宽,包括付给员工的工资、公共事业支出(电、天然气和电话),购物中心的租赁财产租金和顾客收据之类的商店日常支出。营业费用是那些与Gap的核心业务(包括销售布匹)直接相关的费用支出。

4、利息费用是借贷资金的成本。1999年,Gap的利息费用是1360万美元。注意在1998年,公司没有利息费用;相反公司获得了297.5万美元的利息收入。$2.975两边的括号表示1998年的利息额是收入而不是费用。$2.975两边的括号指出了一些有关财务报表结构的内容:

财务报表中美元数值两边的括号表明该数值是负值。

在图表-2种找到1998年Gap公司的利息收入。注意:该利息收入列在费用中间。因为收入和费用是相反的,所以我们必须把利息收入从费用中扣除。为什么利息收入列于费用中间呢?因为利息收入与收益表中的大额数据相比数额较小。而且与把小额的利息收入和小额的利息费用在收益表上分开分别列示相比,把利息费用(收入)在一行中列示更为合适。

所得税前收益总共是13亿美元(第8行),所得税费用(通常简写为“所得税”)从公司利润(第9行)中拿走了4.95亿美元。1999财政年度,Gap公司补偿所有费用支出——包括所得税——后的净利润为8.25亿美元。

Gap公司的收益表有一个有意思的特征。在美元数值边上列示了百分比。这样可以显示销售所得(销售额=100%)的每一美元中各种费用支出所占的比例。比如说已售商品成本(第3行)。1999年度,该年Gap公司每一美元的销售收入中已售商品成本就占去了58.7美分。也就是说每一美元销售收入中只剩下41.3美分($1.00-$0.587=$0.413)来补偿所有其它费用并形成利润。如果把1999年和1998年的百分比加以比较会更有意思。

已售商品成本所占的比例从1998年的61.8%降为1998年的58.7%(第3行)。这对Gap公司的管理人员和股东来说是好消息还是坏消息呢?这是个好消息,因为这意味着Gap公司主要的费用支出——已售商品成本下降了。结果如何呢?净利润(第10行)从1998年的8.2%上升为1999年的9.1%。利润增长了,我们可以说出原因:Gap公司的已售商品成本下降了。

很少有公司像Gap公司这样在收益表中报告这些百分比。如你所见,这些百分比使收益表提供的信息更加充分。

全面收益

FASB还要求企业报告称为全面收益的另一个收益数值。全面收益包括收益表中的净收益,再加上后面章节将要介绍的几个其它项目。因为这些其它项目不影响净收益,所以不再收益表中呈报。

目前,我们先不看全面收益对决策的作用。先来看图表-3列示留存收益表。

留存收益表

Gap公司的留存收益正如它的名称所指:是净收益中公司积累的供经营使用的部分。如收益表所示,公司1999年赚取得净利润示8.245亿美元。这个数字也出现在留存收益表(图表-3,第3行)中。净利润把这两张财务报表联系了起来。每年的净利润都增加留存收益额。

Gap公司赚得利润后,董事会必须决定是否使用现金向股东发放股利。在1999年和1998年,Gap公司都发放了股利(第3行)——这项支出减少留存收益(括号表示是减项)。Gap股份公司1998年底的留存收益额为$2392750000。该期末余额结转后就成为1999年的期初余额。1999年度,Gap公司增加的净利润更多,发放股利后,留存收益的期末余额(第4行)也更大。

图表-3 留存收益表(已调整)

Gap公司

合并留存收益表(已调整)(单位:千美元) 年度止于1999.1.30 年度止于1998.1.31 留存收益: 1 年初余额 $2392750 $1938352 2 本年净利润 824539 533901 3 减:已宣布并支付的现金股利 (95929) (79503) 4 年末余额 $3121360 $2392750

资产负债表

Gap公司的资产负债表如图表-4所示。注意,资产负债表的日期是1999年1月30日,是公司财政年度的截止日。资产负债表给我们描绘的是一幅在特定时点——财政年度截止日的午夜12点整——的公司财务状况的静止画面(像是一张快照)。这与其它财务报表的日期——年度止于1999年1月30日——形成了对照。收益表、留存收益表和现金流量表(将在下一节讲述)反映的是一年从头到尾发生的所有事项。

企业的资产负债表,有时也称为财务状况表,报告三大类的项目:资产、负债和所有者权益(Gap公司称为股东权益)。

资产。资产分为两大类:流动资产和长期资产。流动资产是指企业计划在一年内或在超过一年的正常营业周期内转化为现金、出售或使用掉的资产。营业周期是指一段时间跨度,在这期间企业(1)使用现金购买商品和服务;(2)再将这些商品和服务卖给消费者,从而收回现金。

Gap公司的流动资产包括现金、库存商品和预付费用(第1-3行)。Gap公司没有应收款项,也就是应从他人处收回的款项。大多数企业在现金项下紧接着列示应收账款。应收账款是企业向客户赊销商品而应从客户处收回的款项,企业通常认为客户会在一两个月内支付该款项。1999年1月30日,Gap公司的流动资产总额约为19亿美元(第4行)。让我们看一看各项流动资产。

图表-4 资产负债表(已调整)

Gap公司

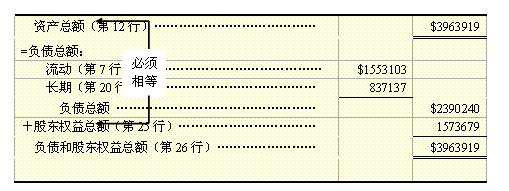

资产负债表(已调整)(单位:千美元) 1999年1月30日 1998年1月31日 资产 流动资产: 1 现金 $565253 $913169 2 库存商品 1056444 733174 3 预付费用 250127 184604 4 流动资产总额 1871824 1830947 地产和设备 5 租赁资产改良工程 1040959 846791 6 家具和设备 1601572 1236450 7 土地和建筑物 405796 220718 8 地产和设备总额 3048327 2303959 9 累计折旧 (1171957) (938713) 10 地产和设备净额 1876370 1365246 11 无形资产和其它资产 215725 141309 12 资产总额 $3963919 $3337502 负债 流动负债: 13 短期应付票据 $ 90690 $ 84794 14 应付账款 684130 416976 15 应计费用 655770 406181 16 应付所得税 122513 83597 17 流动负债总额 1553103 991548 长期负债 18 长期借款 496455 496044 19 其它长期负债 340682 265924 20 长期负债总额 837137 761968 股东权益 21 普通股 398912 254884 22 留存收益 3121360 2392750 23 库藏股 (1902400) (1010251) 24 其它权益 (44193) (53397) 25 股东权益总额 1573679 1583986 26 负债和股东权益总额 $3963919 $3337502

Gap公司有超过5.65亿美元的现金。现金是作为交换媒介的速动资产。公司不向顾客赊销商品,所以没有应收账款。但公司接受信用卡。信用卡单据存入银行并扣除手续费后可作为现金对待。

库存商品(第2行)使公司最大的流动资产,总值超过10亿美元。存货是库存商品的简称,两者可以通用。预付费用是指企业已支付但尚未受益的费用支出,如已支付的广告费用、租金、保险费和日用物资。企业将来还要从这些支出中受益,因而这些支出被列为资产。资产必须代表一种将来的利益。

长期资产的主要项目是地产和设备(第5-8行)。我们已经讨论过家具和设备(第6行)。租赁资产改良工程(第5行)是另一种长期资产。Gap公司租赁了许多店铺,并且根据自己的要求进行可装修。装修包括柜台、展架和试衣间,这些共同构成租赁资产改良工程。1999年1月30日,Gap公司这类资产的成本总额超过10亿美元。地产和设备总额为30.48亿美元(第8行)。这些资产已部分损耗,损耗部分价值达11.72亿美元,在累计折旧(第9行)项目中列示。(折旧是一种把资产成本分摊为费用的会计程序;我们将在以后的章节中介绍。)地产和设备净值为18.76亿美元。(成本30.48亿美元-累计折旧11.72亿美元=净值18.76亿美元,第10行)。

Gap公司的无形资产期其它资产共是2.157亿美元。无形资产没有物质形态,如商标和专利权。其它资产是包括所有无法归入任何一个标准资产类别(如流动资产和地产和设备)的小额资产的资产项目。大多数企业,包括Gap公司,都把无形资产和其它资产作为资产负债表的最后一个资产项目。1999财政年度结束时,Gap公司的资产总额为$3963919000(第12行)。

负债。负债也分为流动负债和长期负债两类。流动负债(第13-17行)是将在一年或在超过一年的企业正常营业周期内到期的债务。Gap公司的主要流动负债项目是短期应付票据、应付账款、应付费用和应付所得税。长期负债一年后到期。

短期应付票据(第13行)是Gap公司承诺在一年或不到一年的期限内进行偿付的本票。应付账款(第14行)是Gap公司购买商品和服务所欠的货款。1999年1月30日,应付账款额超过6.84亿美元。公司的第二大流动负债是应计费用(第15行)——约6.56亿美元。应计费用包括应付给雇员的工资、应缴纳给政府工薪税和应计借款利息。应付所得税是欠联邦政府的所得税额。

在1999年1月30日,Gap股份公司共有$1553103000(第17行)的短期债务要在几个月内偿还。Gap公司如何偿付这一大笔金额呢?这些债务将会用企业销售商品从顾客手里收取的现金偿付。不要忘了,流动资产总额达19亿美元。一年内,如果你有19亿美元的流动资产去偿付16亿美元的流动负债,你是否觉得安全呢?大部分大企业经理会认为是安全的,因为流动资产的数额更大。

Gap公司只有很少的一点长期负债(第18行),这是非常令人羡慕的。公司的长期负债总额为8.37亿美元。负债总共约24亿美元(流动负债16亿美元+长期负债8亿美元),这与40亿美元的总资产相比是相当少的。

所有者权益。会计恒等式:

资产-负债=所有者权益

Gap公司的资产(资源)和负债(债务)是比较容易理解的。所有者权益去却很难清楚的说明。从纯数学的层面看,所有者权益是等式简单运算的结果。但所有者权益实际意味着什么呢?

Gap股份公司的所有者权益称为股东权益(第25行),这个名称是描述性的。应该还记得,公司的所有者权益是股东对企业资产的所有权。Gap公司的所有者权益包括普通股,这代表在1999年1月30日Gap公司已向股东售出的,金额约3.99亿美元的成千上万股股票。

最大的所有者权益项目是留存收益,31亿美元(第22行)。大额的留存收益说明了为什么长期负债非常少:是大量的经营利润,而不是长期负债,为公司的大多数业务融资。你应该把31亿美元的留存收益余额从资产负债表(第22行)追溯到留存收益表(图表-3,第4行)。留存收益是联系留存收益表和资产负债表的纽带。

Gap公司的股东权益还有两个其它项目。库藏股(第23行)是Gap公司拥有的公司过去发行给股东的,现已购回,但仍在库中持有的普通股。库存股的数值列在括号之中,是因为它是所有者权益的负值项。库藏股是负值,因为公司回购了自己的股票;现在只要记住库藏股是权益的负值项就可以了。最后一类股东权益是其它权益,这一项可以忽略,因为它是其它各种权益项目的总和。

1999年1月30日,Gap公司的股东权益总额为$1573670000(第5行)。现在我们可以验证Gap公司的资产总额等于负债和股东权益总额,正如我们所知,他们必须相等(单位:千美元):

现金流量表是最后一张要求披露的报表。我们在下面讲述。

经营、投资和筹资活动

企业从事以下三种基本类型的活动:

1、经营活动

2、投资活动

3、筹资活动

现金流量表报告这三类活动产生的现金收入和现金支出。考虑一下每一类活动中的现金流量(现金收入和现金支出):

a.企业在经营中购买商品和服务,经过周转后再出售给顾客。经营活动既增加现金(收入现金),也减少现金(现金支出)。例如,Gap公司的销售会收入现金,购买货物则需要为其支付现金。Gap公司还要为工资和店面租金之类的费用支付现金。这些都是经营活动产生的现金流量。经营活动产生的现金流量是三种活动中最重要的,因为经营活动是任何企业的主要推动力。

b.企业要向经营所需的长期资产进行投资。Gap公司为购买土地、建筑物、家具和设备要支付现金。当这些资产报废时,企业出售它们并收取现金。长期资产的买和卖都是投资活动产生的现金流量。投资活动产生的现金流量是第二重要的,因为企业的投资决定它的现金从何而来。

c.企业通过筹资获取其经营所需的资金。筹资活动包括发行股票和借款。Gap公司向其股东发售了股票,也借入了长期贷款。这些是现金收入。公司还要支付股利、购入库藏股并且偿付长期贷款。这些是筹资活动产生的现金流量中的现金支出。

现金流量表概观

在图表-5中,Gap公司的现金流量表根据其经营、投资和筹资活动列示。每一类既包括现金收入也包括现金支出。现金收入是正值,不带标记。现金支出是负值,列在括号中。

令人庆幸的是,Gap公司的经营活动是其最大的现金来源(在1999财政年度约为14亿美元,见第6行)。投资活动中的现金支出多于现金收入,现金净流出8.26亿美元(第11行)。筹资活动中现金净流出9.18亿美元(第17行)。总体来看,1999年公司的现金减少了3.48亿美元(第19行),年底余额为5.65亿美元(第21行)。你可以在资产负债表中找到5.65亿美元的现金余额。现金余额联系着现金流量表和资产负债表。

现在来仔细看看现金流量表的三个主要部分。

经营活动产生的现金流量。Gap公司经营现金流量的最大部分是从顾客处收取的现金(第1行)。这是个非常好的信号,因为企业的最大现金来源最好是其核心业务。最大的现金支出付给了供应商和雇员(第3行)。1999年,Gap公司经营活动产生现金净流入13.94亿美元——一个相当好的数字。

投资活动产生的现金流量。在1999,Gap公司花费约7.78亿美元购买地产和设备(第9行)。公司在当年没有出售地产和设备。如果出售的话,“出售地产和设备”项就会报告一个正值,表示销售资产收到的现金(1998年,公司出售了一些短期投资;见第7行)。1999年,投资活动导致现金净流出8.26亿美元(第11行)。投资活动产生现金净流出是正常的,因为这说明公司在购入新资产。

筹资活动产生的现金流量。1999年的借款额(第12行)不大。最大的筹资现金流是购入库藏股(第15行)支出的8.92亿美元。这说明公司购入了一些以前出售给股东的本公司股票。现金流量表报告了公司1999年支付的股利约770万美元(第16行)。Gap公司1999财政年度筹资活动的结果是现金净流出9.18亿美元(第17行)。

现金的净增加(减少)。现金流量表的最终结果是当年的现金净增加(或减少)。如上所示,Gap公司1999年现金减少3.48亿美元(第19行)。现金流量表的第20行和第21行是年初和年末的现金余额。Gap公司1999年年初现金为9.13亿美元,年末为5.65亿美元。这些数字你都可以在资产负债表(图表-4,第1行)中找到。这是编制现金流量表所必需的。在第12章中我们将对该表重点讲解。

现金流量表的编制从它的结果——当年的现金净增加(或减少)——开始。你可以简单的取资产负债表中年初和年末的现金差额,这是你最后检查现金流量表的数字。因此,你实在一开始就知道现金流量表结果的情况先编制它的。现金流量表的目的就是说明当年现金变动的原因。

图表-5 现金流量表(已调整)

Gap公司

合并现金流量表(已调整)(单位:千美元) 年度止于1999.1.30 年度止于1998.1.31 经营活动产生的现金流量 1 从顾客处收取得现金 $9054462 $6507825 2 利息收入收到的现金 — 2975 3 付给供应商和雇员的现金 (7190877) (5337599) 4 支付的利息费用 (13617) — 5 支付的所得税费用 (455807) (328550) 6 经营活动产生的现金净额 1394161 844651 投资活动产生的现金流量 7 出售短期投资 — 174709 8 购入长期投资 — (2939) 9 购入地产和设备 (797592) (465843) 10 购置其它资产 (28815) (19779) 11 投资活动使用的现金净额 (826407) (313852) 筹资活动产生的现金流量 12 出具应付票据收到的现金 1357 44462 13 借入长期债务收到的现金 — 495890 14 发行普通股 49421 30653 15 购入库藏股 (892149) (593142) 16 支付现金股利 (76888) (79503) 17 筹资活动使用的现金净额 (918259) (101640) 18 其它 2589 (1634) 19 现金的净增(减)额 (347916) 427525 20 年初的现金 913169 485644 21 年末的现金 $565253 $913169

在1999年Gap公司的现金减少了3.48亿美元,是否应对其有所警示呢?由于以下三条原因,可能不需要:

1.现金余额5.65亿美元仍是比较正常的。

2.经营活动产生的现金流入非常大,而且比上年有大幅提高。

3.收益表中的净收益无论从美元值还是从占销售净额的百分比来看都在增长。

在课程的学习过程中,你将会学习作一些评价。现在先来看财务报表之间的联系。

财务报表之间的联系

图表-6总结了财务报表之间的联系。认真学习这张表,因为这些联系在你整个职业生涯中一直会用到。特别注意以下内容:

1、年度止于2000年12月31日的收益表。

a)报告当期的全部收入和费用。收入和费用只在收益表中报告。

b)报告当期的净利润,如果总收入大于总费用的话。如果总费用大于总收入,则报告净损失。

2、年度止于2000年12月31日的留存收益表。

a)以期初留存收益余额开始。

b)加净利润(或减净损失,如果情形如此的话)。净利润(或净损失)直接来自收益表(见图表1-11的箭头①)。

c)减股利。

d)以期末留存收益余额结束。

图表-6 财务报表间的联系(所有数字都是为说明而假设的)

3、财政年度结束日,2000年12月31日的资产负债表。

a)报告企业期末的全部资产和全部负债和股东权益。其它财务报表都不再报告资产和负债。

b)报告资产总额等于负债总额和股东权益总额之和。这一特征是资产负债表名称的由来;它的基础是会计恒等式。

c)报告期末留存收益,数值直接来自留存收益表(见箭头②)。

4、年度止于2000年12月31日的现金流量表。

a)报告当年经营活动、投资活动和筹资活动产生的现金流量。每一项的结果是当期现金的净流入或净流出。

b)报告当年现金的净增加(或净减少),以2000年12月31日的现金余额结束,这也是资产负债表中报告的数字(见箭头③)。

利用财务报表的决策规则 编辑本段回目录

股东和债权人如何使用财务报表

组别 主要关注项目 原因 他们在找什么? 股东 净收益 净收益说明公司盈利。股东通过以下途径可以增加自己的财富:(a)该公司的股票市价上涨,(b)收到股利。净收益既影响股价,也影响股利。 净收益的稳定增长说明公司的盈利非常稳固。 现金流量 现金流量报告公司如何产生和使用现金。明智的使用现金可以产生净收益和更多的现金。 经营活动应该是现金的最大来源。 银行和其他债权人 资产和负债 负债说明公司欠其他债权人多少债务。资产则表明公司在无法偿还债务时可以拿什么来给债权人的抵押品。 资产远远超过负债,或资产的增长速度快于负债。 净收益 赢利的企业通常可以偿还它们的债务。 与对股东的相同。 现金流量 与对股东的相同。 与对股东的相同。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

2

标签: 财务报表 FASB Gap公司 Income Statement JC Penney Profit and Loss Account Safeway Statement of change in equity Wal-Mart Stores 《企业会计准则――基本准则》 上市

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>