еЎЮёГЩБО ЗЂБэЦРТл(0) БрМДЪЬѕ

еЎЮёГЩБОЃЈCost of DebtЃЉ

ЪВУДЪЧеЎЮёГЩБО БрМБОЖЮЛиФПТМ

ЁЁЁЁеЎЮёГЩБОЪЧжИЦѓвЕОйеЎ(АќРЈН№ШкЛњЙЙДћПюКЭЗЂааЦѓвЕеЎШЏ)ГязЪЖјИЖГіЕФДњМлЁЃ

ЁЁЁЁдкЦѓвЕВЛФЩЫљЕУЫАЕФЧщПіЯТЃЌЫќОЭЪЧИЖИјеЎШЈШЫЕФРћЯЂТЪЃЛдкЦѓвЕНЩФЩЫљЕУЫАЕФЧщПіЯТЃЌЫќЕШгкРћЯЂТЪГЫвдЃЈ1ЃЫАТЪЃЉЁЃ

еЎЮёГЩБОЕФМЦЫуБрМБОЖЮЛиФПТМ

ЁЁЁЁеЎЮёГЩБОЕФМЦЫуЗНЗЈЪЧЃКРћЯЂжЇГі ГЫвдЃЈ1-ЫАТЪЃЉЃЌдйГ§вдЮЊГЅИЖгрЖюЁЃ зЂвтЗжФИЩЯБиаыАќКЌЫљгаЕФеЎЮёНЛвзЗбгУЃЌШчеЎЮёЛёШЁЗбгУЁЂЬљЫЎЕШЁЃ

ЁЁЁЁЃЈвЛЃЉМђЕЅеЎЮёЕФЫАЧАГЩБО

ЁЁЁЁ ЁЁЁЁЧѓKdЃЈеЎЮёГЩБОЃЉ

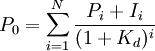

ЁЁЁЁЧѓKdЃЈеЎЮёГЩБОЃЉ

ЁЁЁЁЁЁЪНжаЃКP0 ЃеЎШЏЗЂааМлИёЛђНшПюЕФН№ЖюЃЌМДеЎЮёЕФЯжжЕЃЛ

ЁЁЁЁЁЁЁЁЁЁЁЁPiЃБОН№ЕФГЅЛЙН№ЖюКЭЪБМфЃЛ

ЁЁЁЁЁЁЁЁЁЁЁЁIi ЃеЎЮёЕФдМЖЈРћЯЂЃЛ

ЁЁЁЁЁЁЁЁЁЁЁЁKd ЃеЎЮёГЩБОЃЛ

ЁЁЁЁЁЁЁЁЁЁЁЁNЃеЎЮёЕФЦкЯоЃЌЭЈГЃвдФъБэЪОЁЃ

ЁЁЁЁЃЈЖўЃЉКЌгаЪжајЗбЕФЫАЧАеЎЮёГЩБО

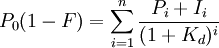

ЁЁЁЁ ЁЁЁЁЧѓKdЃЈеЎЮёГЩБОЃЉ

ЁЁЁЁЧѓKdЃЈеЎЮёГЩБОЃЉ

ЁЁЁЁЁЁЁЁЁЁЪНжаЃКFЃЗЂааЗбгУеМеЎЮёЗЂааМлИёЕФАйЗжБШЁЃ

ЁЁЁЁЃЈШ§ЃЉКЌгаЪжајЗбЕФЫАКѓеЎЮёГЩБО

ЁЁЁЁ1ЁЂМђБуЫуЗЈ

ЁЁЁЁЫАКѓеЎЮёГЩБО K_{at}=K_d\times(1-t)

ЁЁЁЁЪНжаЃКtЃЫљЕУЫАЫАТЪЁЃ

ЁЁЁЁетжжЫуЗЈЪЧВЛзМШЗЕФЁЃжЛгадкЦНМлЗЂааЁЂЮоЪжајЕФЧщПіЯТЃЌМђБуЫуЗЈВХЪЧГЩСЂЕФЁЃ

ЁЁЁЁ2ЁЂИќе§ЪНЕФЫуЗЈ

ЁЁЁЁ ЁЁЁЁЧѓKdЃЈеЎЮёГЩБОЃЉ

ЁЁЁЁЧѓKdЃЈеЎЮёГЩБОЃЉ

еЎЮёГЩБОЕФФкШнБрМБОЖЮЛиФПТМ

ЁЁЁЁеЎЮёГЩБОАќРЈГЄЦкДЂПюГЩБОЃЌеЎЮёГязЪГЩБОЁЃгЩгкеЎЮёЕФРћЯЂОљдкЫАЧАжЇИЖЃЌОпгаЕжЫАЙІФмЃЌвђДЫЦѓвЕЪЕМЪИКЕЃЕФРћЯЂЮЊЃКРћЯЂЁСЃЈ1-ЫАТЪЃЉЁЃ

еЎЮёГЩБОгыДЂПюГЩБОЕФЧјБ№БрМБОЖЮЛиФПТМ

ЁЁЁЁеЎЮёГЩБОгыДЂПюГЩБОжївЊВюБ№дкгкЃК

ЁЁЁЁвЛЪЧЦфГязЪЗбгУНЯИпЃЌвђДЫВЛФмКіТдВЛМЦЃЛ

ЁЁЁЁЖўЪЧеЎЮёЗЂааМлИёгыЦфУцжЕПЩФмДцдкВювьЃЌДгЖјдкМЦЫуЪБАДдЄМЦЗЂааЕФМлИёЕФЖЈМлЗНЗЈРДШЗЖЈЦфзЪБОГЩБОЃЌДгВЦЮёКЌвхЩЯвВОЭЪЧЯШШЗЖЈИУеЎЮёЕФЭЖзЪБЈГъеТЃЈФкКЌБЈГъТЪIRRЃЉШЛКѓШЗЖЈЦфзЪБОГЩБОЁЃ

еЎЮёГЩБОЕФаЮГЩ БрМБОЖЮЛиФПТМ

ЁЁЁЁеЎЮёГЩБОЕФаЮГЩгаСНЗНУцвђЫиЃЌвЛЗНУцЪЧгЩгкЦѓвЕеЎЮёЙ§жиЃЌОгЊаЇвцгжВЛКУЃЌЕБДІгкВЦЮёозОнзДЬЌЪБЃЌНЋВњЩњВЦЮёозОнГЩБОЃЛСэвЛЗНУцЪЧЮЊЪЙЦѓвЕЮЊЙЩЖЋФБРћЃЌДяЕНЦѓвЕМлжЕзюДѓЛЏашвЊЛЈЗбДњРэЗбгУЁЃДњРэЗбгУЪЙЦѓвЕОгЊСщЛюадМѕЩйЃЌаЇТЪНЕЕЭвдМАМрЖНЗбгУдіМгЖјЙЙГЩДњРэГЩБОЁЃВЦЮёозОнГЩБОКЭДњРэГЩБОЕФдіДѓЃЌЖМЛсЕжЯћвђИКеЎЫАЪеЦСБЮзїгУЖјдіМгЕФЦѓвЕМлжЕЁЃвђДЫЃЌдкГязЪЕФЫАЪеГяЛЎЙ§ГЬжаЃЌЫАЪеГЩБОЕФНЕЕЭгыПижЦЦѓвЕЕФВЦЮёЗчЯеКЭОгЊЗчЯеБиаыНєУмНсКЯдквЛЦ№ЃЌВЛФмУЄФПзЗЧѓГЄЦкИКеЎЕФИпБШР§ЃЌЖјгІдкНЕЕЭЫАЪеГЩБОгыМѕЩйВЦЮёЗчЯежЎМфбАЧѓЦѓвЕЕФзюгХИКеЎСПЃЌДгЖјдкБЃжЄАВШЋЕФЧАЬсЯТзюДѓЯоЖШЕиНЕЕЭЫАЪеГЩБОЁЃгЩДЫПЩвдЕУГіЃК

ЁЁЁЁЃБЁЂИКеЎГязЪЪЧГЩБОзюЕЭЕФГязЪЗНЪНЁЃдкЦѓвЕЕФИїЯюзЪН№РДдДжаЃЌгЩгкеЎЮёзЪН№ЕФРћЯЂдкЦѓвЕЫљЕУЫАЧАжЇИЖЃЌЖјЧвЃЌеЎШЈШЫБШЭЖзЪепГаЕЃЕФЗчЯеЯрЖдНЯаЁЃЌвЊЧѓЕФБЈГъТЪНЯЕЭЃЌвђДЫЃЌеЎЮёзЪН№ЕФГЩБОЭЈГЃЪЧзюЕЭЕФЁЃгЩгкПЩвдНЕЕЭЦѓвЕЫљЕУЫАИКЕЃЃЌвђЖјИКеЎГязЪПЩНЕЕЭзлКЯзЪБОГЩБОЃЌдіМгЦѓвЕЪевцЁЃ

ЁЁЁЁЃВЁЂГЩБОзюЕЭЕФГязЪЗНЪНЃЌЮДБиЪЧзюМбГязЪЗНЪНЁЃгЩгкВЦЮёозОнГЩБОКЭДњРэГЩБОЕФзїгУКЭгАЯьЃЌЙ§ЖШИКеЎЛсЕжЯћМѕЫАдіМгЕФЪевцЁЃвђЮЊЃЌЫцзХИКеЎБШжиЕФдіМгЃЌЦѓвЕРћЯЂЗбгУдкдіМгЃЌЦѓвЕЩЅЪЇГЅеЎФмСІЕФПЩФмаддкМгДѓЃЌЦѓвЕЕФВЦЮёЗчЯедкМгДѓЁЃетЪБЃЌЮоТлЪЧЦѓвЕЭЖзЪепЛЙЪЧеЎШЈШЫЖМЛсвЊЧѓЛёЕУЯргІЕФВЙГЅЃЌМДвЊЧѓЬсИпзЪН№БЈГъТЪЃЌДгЖјЪЙЦѓвЕзлКЯзЪБОГЩБОДѓДѓЬсИпЁЃ

ЁЁЁЁЃГЁЂзюгХзЪБОНсЙЙЪЧвЛжжПЭЙлДцдкЁЃИКеЎГязЪЕФзЪБОГЩБОЫфШЛЕЭгкЦфЫќГязЪЗНЪНЃЌЕЋВЛФмгУЕЅЯюзЪБОГЩБОЕФИпЕЭзїЮЊКтСПЕФБъзМЃЌжЛгаЕБЦѓвЕзмзЪБОГЩБОзюЕЭЪБЕФИКеЎЫЎЦНВХЪЧНЯЮЊКЯРэЕФЁЃвђДЫЃЌзЪБОНсЙЙдкПЭЙлЩЯДцдкзюгХзщКЯЁЃ

ЯрЙиЬѕФПБрМБОЖЮЛиФПТМ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: еЎЮёГЩБО ДњРэГЩБО ЦѓвЕМлжЕ ЦѓвЕМлжЕзюДѓЛЏ ЦѓвЕеЎШЏ ЦѓвЕЫљЕУЫА еЎШЏЗЂаа еЎЮё еЎЮёГязЪ еЎЮёзЪН№ еЎШЈШЫ

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>