权益资金成本 发表评论(0) 编辑词条

权益资金成本(Cost of equity)

什么是权益资金成本编辑本段回目录

权益资金成本的计算编辑本段回目录

权益资金的成本计算具有较大的不确定性,这是由于投资报酬不是事先规定的(优先股除外),它完全由企业的经济效益所决定。另外,与债务利息不同,权益资金报酬,也就是股利,它是以税后利润支付的。因此不会减少企业的所得税上缴。通常在各种资金来源中,权益资金成本要高于债务资金成本。

权益资金主要有优先股、普通股和留用利润三种形式。权益资金的成本也包含两大内容:投资者的预期投资报酬和筹资费用。

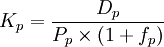

1.优先股资金成本。

优先股的成本也包括两部分,筹资费用与预定的股利。

其计算公式如下:

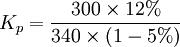

例:某企业发行优先股总面额为300万元,总价为340万元。筹资费用率为5%,预定年股利率为12%。则其资金成本率计算为:

=11.15%

由于优先股股利在税后支付,不减少企业所得税。而且在企业破产时,优先股的求偿权位于债券持有人之后,优先股股东的风险比债券持有人的风险要大。因此,优先股成本明显高于债券成本。

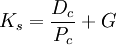

2.普通股资金成本。

普通股的资金成本率计算公式如下:

例:某企业发行普通股股票市价为 2 600万元,筹资费用率为4%,预计第一年股利率为14%,以后每年按3%递增,则其资金成本率计算为:

=17.58%

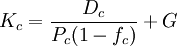

3.留用利润资金成本。

企业的留用利润是由企业税后净利润扣除派发股利后形成的。它属于普通股股东,包括提取的盈余公积和未分配利润。 从表面上看,企业使用留用利润好像不需要付出任何代价,但实际上,股东愿意将其留用于企业而不作为股利取出后投资于别处,总会要求与普通股等价的报酬。因此,留用利润的使用也有成本,不过是一种机会成本。其确定方法与普通股相同,只是不考虑筹资费用。其计算公式如下:

例:某企业留用利润120万元,第一年股利为12%,以后每年递增3%,则留用利润成本率计算为:

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

1

标签: 权益资金成本 企业 企业所得税 企业破产 优先股 债券 债券成本 债务 利息 成本 成本计算

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>