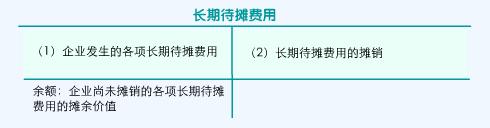

ГЄЦкД§ЬЏЗбгУ ЗЂБэЦРТл(0) БрМДЪЬѕ

ГЄЦкД§ЬЏЗбгУЃЈlong-term deferred expensesЃЉ

ЪВУДЪЧГЄЦкД§ЬЏЗбгУБрМБОЖЮЛиФПТМ

ЁЁЁЁГЄЦкД§ЬЏЗбгУЪЧжИЦѓвЕвбОжЇГіЃЌЕЋЬЏЯњЦкЯодк1ФъвдЩЯ(ВЛКЌ1Фъ)ЕФИїЯюЗбгУЃЌАќРЈПЊАьЗбЁЂзтШыЙЬЖЈзЪВњЕФИФСМжЇГівдМАЬЏЯњЦкдк1ФъвдЩЯЕФЙЬЖЈзЪВњДѓаоРэжЇГіЁЂЙЩЦБЗЂааЗбгУЕШЁЃгІЕБгЩБОЦкИКЕЃЕФНшПюРћЯЂЁЂзтН№ЕШЃЌВЛЕУзїЮЊГЄЦкД§ЬЏЗбгУДІРэЁЃ

ЁЁЁЁ1ЁЂПЊАьЗб

ЁЁЁЁПЊАьЗбжИЦѓвЕдкЦѓвЕХњзМГяНЈжЎШеЦ№ЃЌЕНПЊЪМЩњВњЁЂОгЊЃЈАќРЈЪдЩњВњЁЂЪдгЊвЕЃЉжЎШежЙЕФЦкМфЃЈМДГяНЈЦкМфЃЉЗЂЩњЕФЗбгУжЇГіЁЃ

ЁЁЁЁ2ЁЂзтШыЙЬЖЈзЪВњЕФИФСМжЇГі

ЁЁЁЁзтШыЙЬЖЈзЪВњИФСМжЇГіжИгЩгкЩњВњОгЊЩЯЕФашвЊЃЌЖдОгЊадзтШыЙЬЖЈзЪВњНјааИФСМЙЄГЬЫљЗЂЩњЕФжЇГіЁЃ

ЁЁЁЁ3ЁЂЙЩЦБЗЂааЗбгУ

ЁЁЁЁЙЩЦБЗЂааЗбЪЧжИгыЙЩЦБЗЂаажБНггаЙиЕФЗбгУЃЈЙЩЦБАДУцжЕЗЂааЪБЗЂЩњЕФЗбгУЃЌ ЛђЙЩЦБвчМлВЛзувджЇИЖЕФЗбгУЃЉЃЌвЛАуАќРЈЙЩЦБГаЯњЗбЁЂзЂВсЛсМЦЪІЗбЃЈАќРЈЩѓМЦЁЂбщзЪЁЂгЏРћдЄВтЕШЗбгУЃЉЁЂЦРЙРЗбЁЂТЩЪІЗбЁЂЙЋЙиМАЙуИцЗбЁЂгЁЫЂЗбМАЦфЫћжБНгЗбгУЕШЁЃ

ГЄЦкД§ЬЏЗбгУЕФжївЊЬиеї БрМБОЖЮЛиФПТМ

ЁЁЁЁЃЈ1ЃЉГЄЦкД§ЬЏЗбгУЪєгкГЄЦкзЪВњЃЛ

ЁЁЁЁЃЈ2ЃЉГЄЦкД§ЬЏЗбгУЪЧЦѓвЕвбОжЇГіЕФИїЯюЗбгУЃЛ

ЁЁЁЁЃЈ3ЃЉГЄЦкД§ЬЏЗбгУгІФмЪЙвдКѓЛсМЦЦкМфЪмвцЁЃ

ГЄЦкД§ЬЏЗбгУЕФКЫЫу БрМБОЖЮЛиФПТМ

вЛЁЂеЫЛЇЩшжУ

ЁЁЁЁЁАГЄЦкД§ЬЏЗбгУЁБеЫЛЇгУгкКЫЫуЦѓвЕвбОжЇГіЃЌЕЋЬЏЯњЦкЯодк1ФъвдЩЯЃЈВЛКЌ1ФъЃЉЕФИїЯюЗбгУЃЌАќРЈЙЬЖЈзЪВњаоРэжЇГіЁЂзтШыЙЬЖЈзЪВњЕФИФСМжЇГівдМАЬЏЯњЦкЯодк1ФъвдЩЯЕФЦфЫћД§ЬЏЗбгУЁЃдкЁАГЄЦкД§ЬЏЗбгУЁБеЫЛЇЯТЃЌЦѓвЕгІАДЗбгУЕФжжРрЩшжУУїЯИеЫЃЌНјааУїЯИКЫЫуЃЌВЂдкЛсМЦБЈБэИНзЂжаАДееЗбгУЯюФПХћТЖЦфЬЏгрМлжЕЃЌЬЏЯњЦкЯоЁЂЬЏЯњЗНЪНЕШЁЃ

ЁЁЁЁ

ЖўЁЂГЄЦкД§ЬЏЗбгУКЫЫуЕФЛљБОддђ

ЁЁЁЁЃЈ1ЃЉЦѓвЕдкГяНЈЦкМфЗЂЩњЕФЗбгУЃЌГ§ЙКжУКЭНЈдьЙЬЖЈзЪВњвдЭтЃЌгІЯШдкГЄЦкД§ЬЏЗбгУжаЙщМЏЃЌД§ЦѓвЕПЊЪМЩњВњОгЊЦ№вЛДЮМЦШыПЊЪМЩњВњОгЊЕБЦкЕФЫ№вцЁЃ

ЁЁЁЁЃЈ2ЃЉзтШыЙЬЖЈзЪВњИФСМжЇГігІЕБдкзтСоЦкЯогыдЄМЦПЩЪЙгУФъЯоСНепЪыЖЬЕФЦкЯоФкЦНОљЬЏЯњЁЃ

ЁЁЁЁЃЈ3ЃЉЙЬЖЈзЪВњДѓаоРэжЇГіВЩШЁД§ЬЏЗНЗЈЕФЃЌЪЕМЪЗЂЩњЕФДѓаоРэжЇГігІЕБдкДѓаоРэМфИєЦкФкЦНОљЬЏЯњЁЃ

ЁЁЁЁЃЈ4ЃЉЙЩЗнгаЯоЙЋЫОЮЏЭаЦфЫћЕЅЮЛЗЂааЙЩЦБжЇИЖЕФЪжајЗбЛђгЖН№МѕШЅЗЂааЙЩЦБЖГНсЦкМфЕФРћЯЂЪеШыКѓЕФЯрЙиЗбгУЃЌДгЗЂааЙЩЦБЕФвчМлжаВЛЙЛЕжЯњЕФЃЌЛђепЮовчМлЕФЃЌзїЮЊГЄЦкД§ЬЏЗбгУЃЌдкВЛГЌЙ§2ФъЕФЦкЯоФкЦНОљЬЏЯњЃЌМЦШыЙмРэЗбгУЁЃ

ЁЁЁЁЃЈ5ЃЉЦфЫћГЄЦкД§ЬЏЗбгУгІЕБдкЪмвцЦкФкЦНОљЬЏЯњЁЃ

Ш§ЁЂГЄЦкД§ЬЏЗбгУКЫЫуЕФЛсМЦЪЕР§

ЁЁЁЁЃлР§1ЃнЦѓвЕдкГяНЈЦкМфЗЂЩњПЊАьЗб48 000дЊЃЌЦфжагІИЖЯрЙиШЫдБЕФЙЄзЪ20 000дЊвдвјааДцПюжЇИЖЦфЫћИїЯюПЊАьЗб28 000дЊЁЃ

ЁЁЁЁЩшвдЩЯЗбгУКЯВЂвЛДЮзїЗжТМЃЌЗжТМШчЯТЃК

ЁЁЁЁНшЃКГЄЦкД§ЬЏЗбгУЉЄЉЄПЊАьЗбЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ48 000

ЁЁЁЁЁЁДћЃКгІИЖЙЄзЪЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 20 000

ЁЁЁЁЁЁЁЁЁЁвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 28 000

ЁЁЁЁЃлР§2ЃнЦѓвЕБОдТе§ЪНЭЖШыЩњВњОгЊЃЌвЛДЮЬЏЯњЩЯЪіПЊАьЗб48 000дЊЃЌЗжТМШчЯТЃК

ЁЁЁЁНшЃКЙмРэЗбгУЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ48 000

ЁЁЁЁЁЁДћЃКГЄЦкД§ЬЏЗбгУЉЄЉЄПЊАьЗбЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 48 000

ЁЁЁЁЃлР§3ЃнЦѓвЕздааЖдЗЂЕчЩшБИНјааДѓаоРэЃЌОКЫЫуЙВЗЂЩњДѓаоРэжЇГі24 000дЊЃЌаоРэМфИєЦкЮЊ4ФъЁЃЗжТМШчЯТЃК

ЁЁЁЁНшЃКГЄЦкД§ЬЏЗбгУЉЄЉЄДѓаоРэжЇГіЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ24 000

ЁЁЁЁЁЁДћЃКЩњВњГЩБОЉЄЉЄИЈжњЩњВњГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 24 000

ЁЁЁЁЃлР§4ЃнЩЯЪіДѓаоРэЗбгУАДаоРэМфИєЦк4ФъЦНОљЬЏЯњЃЌУПдТЬЏЯњ500дЊЁЃЗжТМШчЯТЃК

ЁЁЁЁНшЃКжЦдьЗбгУЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 500

ЁЁЁЁЁЁДћЃКГЄЦкД§ЬЏЗбгУЉЄЉЄДѓаоРэжЇГіЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ500

ЯрЙиЬѕФПБрМБОЖЮЛиФПТМ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ГЄЦкД§ЬЏЗбгУ ЛсМЦБЈБэ ЛсМЦЦкМф РћЯЂ жЦдьЗбгУ ЙЬЖЈзЪВњаоРэжЇГі ЙЬЖЈзЪВњДѓаоРэжЇГі ЩѓМЦ ПЊАьЗб ЬЏЯњ жЇГі

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>