产品营业费用 发表评论(0) 编辑词条

营业费用(Operating expense)

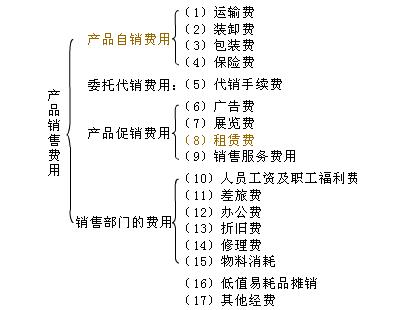

什么是产品营业费用 编辑本段回目录

产品营业费用的核算 编辑本段回目录

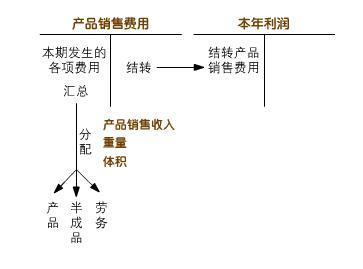

工业企业应设置“产品营业费用”账户专门核算营业费用。该账户借方登记发生的各项费用,贷方将本期营业费用(指本月或本年)转入“本年利润”。如每月结转,则该账户月末无余额;如年末结转,则年末结转前的余额表示本年累计发生的营业费用。产品营业费用汇总后还要按月分配计入各种产品、半成品和劳务中,以便计算各种产品的销售利润。产品销售费用的分配标准可依费用的情况选择产品销售收入、重量、体积等。为了汇总和结转每一种产品的销售费用,应当按产品设置销售费用明细账。直接销售费用发生时直接记入该产品销售费用明细账,间接销售费用应分配后记入。如果企业的产品种类规格繁多,销售费用绝大部分是间接费用时,可以只设置一张销售费用明细账,按项目设栏,而少量直接费用分各大类产品设专栏直接记入,以简化销售费用核算。

产品营业费用举例分析 编辑本段回目录

【例1】1月10日支付应由本厂负担的销售产品(销售产品A5吨、产品B10吨,自制半成品25吨)运输费 4000元。

说明:产品销售有产地交货和销地交货,本例应负担运费,可能是销地交货或火车站等某一地点交货。运输费是按重量计算的,一般也按重量分配。

表1 运输费分配表

产 品 重量(吨) 分配率 运输费分配 A 5 500 B 10 1 000 C 25 2 500 合 计 40 100 4 000

会计分录如下:产品营业费用明细账

产品营业费用明细账(以产品A为例)

20×× 摘 要 运输费 运保费 委托代销费 广告费 门市部费用 合 计 月 日 1 10 支付运输费 500 500 10 支付运输保险费 300 300 12 委托代销费 250 250 15 广告费 3 375 3 375 30 门市部费用 3 250 3 250 本月合计 500 300 250 3 375 3 250 7 675 本月结转 500 300 250 3 375 3 250 7 675

借:产品营业费用──产品A 500

──产品B 1 000

──自制半成品C 2 500

贷:银行存款 4 000

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 产品营业费用 产品销售 产品销售费用 会计分录 工业企业 广告费 本年利润 直接费用 直接销售 营业费用 费用

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>