专项应付款 发表评论(0) 编辑词条

专项应付款(Special payable/s;Special Accounts Payable)

什么是专项应付款 编辑本段回目录

专项应付款是企业接受国家拨入的具有专门用途的款项所形成的不需要以资产或增加其他负债偿还的负债。

专项应付款指企业接受国家拨入的具有专门用途的拨款,如新产品试制费拨款、中间试验费拨款和重要科学研究补助费拨款等科技三项拨款等。

专项应付款的特征 编辑本段回目录

科技三项拨款的会计处理原则 编辑本段回目录

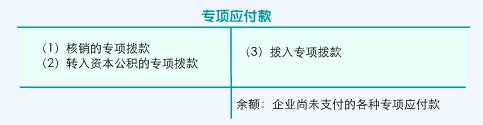

专项应付款的核算 编辑本段回目录

账户设置

“专项应付款”账户用于核算企业接受国家拨入的具有专门用途的拨款,如专项用于技术改造、技术研究等,以及从其他来源取得的款项。在“专项应付款” 账户下,应按专项应付款种类设置明细账,进行明细核算。

专项应付款的会计处理实例

[例1]企业收到拨入的新产品试制费60 000元,应记录:

借:银行存款 60 000

贷:专项应付款──科技三项拨款 60 000

[例2]企业支付新产品试制项目所发生的准备工作费用6 000元:

借:专项应付款──科技三项拨款 6 000

贷:银行存款 6 000

[例3]企业用新产品试制费拨款购入一台不需安装的设备,增值税专用发票列示价款为8 547元,增值税款为1 453元。应记录:

借:固定资产 10 000

贷:银行存款 10 000

借:专项应付款──科技三项拨款 10 000

贷;资本公积 10 000

[例4]企业为试制新产品的试制成本为30 000元

(1)新产品试制成功,作为样品处理,经批准核销时,应记录:

借:专项应付款──科技三项拨款 30 000

贷:生产成本 30 000

(2)新产品试制失败,收回残料1 000元,经批准核销新产品试制损失:

借:专项应付款──科技三项拨款 29 000

原材料 1 000

贷:生产成本 30 000

[例5]新产品试制项目完成,经批准核销专项拨款57 000元,结余款项3 000元转作资本公积:

借:专项应付款──科技三项拨款 3 000

贷:资本公积 3 000

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 专项应付款 专款专用 冲销 固定资产 增值税专用发票 技术改造 新产品试制 明细账 生产成本 资本公积 银行存款

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>