ЭЈгУШеМЧеЫКЫЫуаЮЪН ЗЂБэЦРТл(0) БрМДЪЬѕ

ЭЈгУШеМЧеЫКЫЫуаЮЪНЃЈbookkeeping procedure using general journalЃЉ

ЪВУДЪЧЭЈгУШеМЧеЫКЫЫуаЮЪН БрМБОЖЮЛиФПТМ

ЁЁЁЁЭЈгУШеМЧеЫКЫЫуаЮЪНгжГЦЦеЭЈШеМЧеЫКЫЫузщжЏаЮЪНЁЃЪЧжИНЋЫљгаОМУвЕЮёАДЫљЩцМАЛсМЦПЦФПЃЌвдЗжТМЕФаЮЪНМЧШыШеМЧеЫЃЌВЂИљОнШеМЧеЫжаЕФЛсМЦЗжТМЕЧМЧзмЗжРреЫЕФЛсМЦКЫЫуаЮЪНЁЃ

ЁЁЁЁЦОжЄКЭеЫВОзщжЏЭЈгУШеМЧеЫЛсМЦКЫЫуаЮЪНгыЦфЫћЛсМЦКЫЫузщжЏаЮЪНЯТЕФЦОжЄКЭеЫВОзщжЏгаНЯДѓВювьЁЃвЛАуЕиЃЌЭЈгУШеМЧеЫЛсМЦКЫЫуаЮЪНЕФЦОжЄзщжЏжЛАќРЈдЪМЦОжЄЃЌЖјВЛАќРЈМЧеЫЦОжЄКЭЛузмМЧеЫЦОжЄЃЛеЫВОзщжЏАќРЈЭЈгУШеМЧеЫЁЂзмЗжРреЫЁЂЯжН№ШеМЧеЫЁЂвјааДцПюШеМЧеЫвдМАИїжжУїЯИЗжРреЫЁЃ

ЭЈгУШеМЧеЫКЫЫуаЮЪНЕФЬиЕу БрМБОЖЮЛиФПТМ

ЁЁЁЁЭЈгУШеМЧеЫКЫЫуаЮЪНЕФЬиЕуЪЧЃКНЋЫљгаОМУвЕЮёАДЫљЩцМАЕФЛсМЦПЦФПЃЌвдЗжТМЕФаЮЪНМЧШыЭЈгУШеМЧеЫЃЌдйИљОнЭЈгУШеМЧеЫЕФМЧТМЕЧМЧзмЗжРреЫЁЃ

ЭЈгУШеМЧеЫКЫЫуаЮЪНЕФгХШБЕу БрМБОЖЮЛиФПТМ

ЁЁЁЁЭЈгУШеМЧеЫвдБэСаЕФЗНЪННЋОМУвЕЮёдкЭЈгУШеМЧеЫжавдЛсМЦЗжТМЕФИёЪННјааМЧТМЃЌПЩвдЭЈЙ§вЛБОЭЈгУШеМЧеЫЗДгГЛсМЦжїЬхдквЛЖЈЛсМЦЦкМфЕФШЋВПОМУвЕЮёЃЌЖдОМУвЕЮёФкШнЕФЗДгГИќЮЊжБЙлКЭМЏжаЃЌМШЦ№ЕНСЫМЧеЫЦОжЄЕФзїгУЃЌгжБугкМЦЫуЛњВйзїЁЃЕЋЭЈгУШеМЧеЫЛсМЦКЫЫуаЮЪНВЛБугкЪжЙЄВйзїЃЌВЛБугкНЋдЪМЦОжЄЫцЭЌИУвЕЮёЕФЛсМЦЗжТМАДвЕЮёФкШнНјааБЃЙмЁЃ

ЭЈгУШеМЧеЫКЫЫуаЮЪНЕФЪЪгІЗЖЮЇ БрМБОЖЮЛиФПТМ

ЁЁЁЁЭЈгУШеМЧеЫЛсМЦКЫЫуаЮЪНвЛАуЪЪгІгкЪЕааЕчЫуЛЏНјааЛсМЦДІРэЕФЕЅЮЛЁЃдкгІгУЭЈгУШеМЧеЫЛсМЦКЫЫуаЮЪНЪБЃЌБиаыНЈСЂбЯИёЕФдЪМЦОжЄКЭЭЈгУШеМЧеЫЕФБЃЙмжЦЃЌАДЭЈгУШеМЧеЫЫљМЧТМЕФЛсМЦЗжТМБрКХЃЌЖдЦфдЪМЦОжЄАДБрКХЙщЕЕЁЃ

ЭЈгУШеМЧеЫЕФБржЦЗНЗЈ БрМБОЖЮЛиФПТМ

ЁЁЁЁОМУвЕЮёЗЂЩњКѓЃЌНЋОМУвЕЮёЗЂЩњЕФЪБМфМАОМУвЕЮёЕФжївЊЫЕУїМЧШыЭЈгУШеМЧеЫЃЌВЂвдЛсМЦЗжТМЕФаЮЪНЗДгГИУЯюОМУвЕЮёЁЃ

ЁЁЁЁзмЗжРреЫЕФЕЧМЧзмЗжРреЫИљОнЭЈгУШеМЧеЫЫљМЧТМЕФЛсМЦЗжТМЃЌж№ЯюЙ§ШыгаЙиЕФеЫЛЇЁЃ

ЭЈгУШеМЧеЫКЫЫуаЮЪНЕФГЬађФкШн БрМБОЖЮЛиФПТМ

ЁЁЁЁЭЈгУШеМЧКЫЫуаЮЪНЕФФкШнвЛАуАќРЈЦпИіЗНУцЃК

ЁЁЁЁЃЈ1ЃЉНЋЭЌРрОМУвЕЮёЕФдЪМЦОжЄЛузмБржЦГЩЛузмдЪМЦОжЄЃЛ

ЁЁЁЁЃЈ2ЃЉИљОндЪМЦОжЄЛђЛузмдЪМЦОжЄМЧТМЭЈгУШеМЧеЫЃЛ

ЁЁЁЁЃЈ3ЃЉИљОнМЧеЫЦОжЄжаЕФЪ§ЦОжЄКЭИЖПюЦОжЄЕЧМЧЯжН№ШеМЧеЫКЭвјааДцПюШеМЧеЫЃЛ

ЁЁЁЁЃЈ4ЃЉИљОндЪМЦОжЄЁЂЛузмдЪМЦОжЄКЭЭЈгУШеМЧеЫЕЧМЧгаЙиЕФУїЯИЗжРреЫЃЛ

ЁЁЁЁЃЈ5ЃЉИљОнЭЈгУШеМЧеЫЕЧМЧзмЗжРреЫЃЛ

ЁЁЁЁЃЈ6ЃЉЖЈЦкНЋШеМЧеЫКЭУїЯИЗжРреЫЭЌзмЗжРреЫНјааКЫЖдЃЛ

ЁЁЁЁЃЈ7ЃЉЖЈЦкЕФИљОнзмЗжРреЫКЭУїЯИЗжРреЫБржЦЛсМЦБЈБэЁЃ

ЭЈгУШеМЧеЫКЫЫуаЮЪНЩшжУЕФЛсМЦЦОжЄКЭеЫВО БрМБОЖЮЛиФПТМ

ЁЁЁЁЭЈгУШеМЧеЫКЫЫуаЮЪНВЛЬюжЦМЧеЫЦОжЄЃЌЖјЪЧИљОндЪМЦОжЄКЭЛузмдЪМЦОжЄЃЌжБНгЕЧМЧЭЈгУШеМЧеЫЁЃ

ЁЁЁЁОМУвЕЮёЗЂЩњКѓЃЌИљОндЪМЦОжЄЛђЛузмдЪМЦОжЄЃЌЕЧМЧЭЈгУШеМЧеЫЃЌНЋОМУвЕЮёЗЂЩњЪБМфЕЧМЧдкЁАШеЦкРИЁБФкЃЛдкЁАеЊвЊРИЁБФкЬюаДОМУвЕЮёФкШнЃЛНЋгІНшгІДћЕФЛсМЦПЦФПМЧШыЁАЛсМЦПЦФПЁБРИФкЯШЬюаДНшЗНПЦФПКѓЬюаДДћЗНПЦФПЃЛНЋгІНшН№ЖюМЧШыЁАНшЗНЁБРИФкЃЌНЋгІДћН№ЖюМЧШыЁАДћЗНЁБРИФкЁЃ

ЁЁЁЁВЩгУетжжКЫЫуаЮЪНЃЌзмЗжРр еЫЪЧИљОнЭЈгУШеМЧеЫж№БЪЕЧМЧЕФЃЌвЛАуВЩгУШ§РИЪНЁЃзмЗжРреЫвЛАуВЩгУВЛЗДгГЖдгІПЦФПЕФНшДћгрШ§РИЪНЃЌВЛЕЧМЧЖдгІПЦФПЁЃ

ЁЁЁЁВЩгУетжжКЫЫуаЮЪНЃЌвЛАуВЛЩшЯжН№ШеМЧеЫКЭвјааДцПюШеМЧеЫЁЃвђДЫЃЌЯжН№ЕФУПШеЪеИЖН№ЖюКЭгрЖюЃЌашвЊИљОнзмеЫЁАЯжН№ЁБПЦФПЕФМЧТМНјааСЫНтЃЌЛђепИљОнЭЈгУШеМЧеЫЕФЯргІМЧТММЦЫуЧѓГіЁЃОМУЕЅЮЛгыПЊЛЇвјаажЎМфгаЙивјааДцПюЪеИЖН№ЖюКЭгрЖюЕФЖдеЫЃЌвВвЊИљОнзмеЫЁАвјааДцПюЁБПЦФПЕФМЧТМЛђепЭЈгУШеМЧеЫЕФМЧТМНјааЁЃдкЙцФЃаЁЃЌОМУвЕЮёСПНЯЩйЕФЕЅЮЛЃЌЮЊСЫМгЧПЖдЛѕБвзЪН№ЕФЙмРэЃЌвВПЩвдЩшжУЯжН№ШеМЧеЫКЭвјааДцПюШеМЧеЫЃЈПЩВЩгУШ§РИЪНЃЉЃЌПЩИљОнЭЈгУШеМЧеЫЫљМЧТМЕФЛсМЦЗжТМЃЌМАдЪМЦОжЄКЭЛузмдЪМЦОжЄЕЧМЧЁЃ

ЭЈгУШеМЧеЫКЫЫуаЮЪНЕФеЫЮёДІРэГЬађ БрМБОЖЮЛиФПТМ

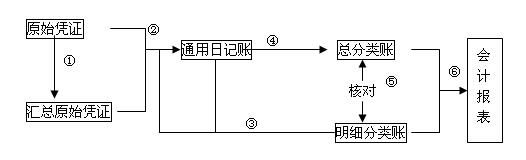

ЁЁЁЁ1ЁЂИљОндЪМЦОжЄБржЦЛузмдЪМЦОжЄЁЃ

ЁЁЁЁ2ЁЂИљОндЪМЦОжЄКЭЛузмдЪМЦОжЄЕЧМЧЭЈгУШеМЧеЫЁЃ

ЁЁЁЁ3ЁЂИљОндЪМЦОжЄЁЂЛузмдЪМЦОжЄКЭЭЈгУШеМЧеЫЃЌЕЧМЧУїЯИЗжРреЫЁЃ

ЁЁЁЁ4ЁЂИљОнЭЈгУШеМЧеЫж№БЪЕЧМЧзмЗжРреЫЁЃ

ЁЁЁЁ5ЁЂдТжеЃЌНЋИїжжУїЯИЗжРреЫЕФгрЖюКЯМЦЪ§гызмЗжРржагаЙиПЦФПгрЖюКЫЖдЯрЗћЁЃ

ЁЁЁЁ6ЁЂдТжеЃЌИљОнКЫЖдЮоЮѓЕФзмЗжРреЫКЭУїЯИЗжРреЫЕФМЧТМБржЦЛсМЦБЈБэЁЃ

ЁЁЁЁЭЈгУШеМЧеЫКЫЫуаЮЪНгУЭМБэЪОМћЯТЭМЁЃ

ЁЁЁЁ

ЯрЙиЬѕФП БрМБОЖЮЛиФПТМ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ЭЈгУШеМЧеЫКЫЫуаЮЪН ИЖПюЦОжЄ ЛсМЦжїЬх ЛсМЦЗжТМ ЛсМЦБЈБэ ЛсМЦЦкМф ЛсМЦКЫЫуаЮЪН ЛсМЦПЦФП дЪМЦОжЄ ЖрРИЪНШеМЧеЫКЫЫуаЮЪН ЖдеЫ

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>