RAS法 发表评论(0) 编辑词条

RAS法的基本思路编辑本段回目录

RAS法是1960年同样由英国著名经济学家斯通等人发展起来的,在实际应用中不断得到改进,现在已得到十分广泛地普及。

所谓“RAS法”是指在已知计划期(预测期)的某些控制数据的条件下,修正原有投入产出表直接消耗系数矩阵,并据以编制计划期投入产出表的一种方法。

RAS法是已知如下信息,估计目标年份投入产出表中间投入流量的算法。

(1)基年投入产出表的中间投入矩阵与总产出。

(2)目标年各部门的总产出。

(3)目标年各部门的中间投入合计。

(4)目标年各部门的中间使用合计。

RAS法的实施编辑本段回目录

用目标年的各部门总产出乘以基年相应的投入结构,得到中间投入矩阵,如果其行合计不等于目标年的中间使用合计,或者列合计不等于目标年的中间投入合计,则对基年结构进行调整,调整后依据目标年的各部门总产出计算出的中间投入矩阵的行合计、列合计,应与目标年中间使用合计、目标年中间投入合计相同。

RAS法的优点编辑本段回目录

1.数据成本低。

2.数学性质优良,它有唯一解且快速收敛。

3.操作简易。

4.可靠程度较高。

改进的RAS法编辑本段回目录

所谓“改进的RAS法”是指:在RAS法的基础上,根据其所存在的问题,而提出的一种简单的改进方法。亦即在原方法中对某些系数(一般来说,是指那些变动特别大或特别小的系数)可采用事先修订(或确定不变)的数据,而其余的系数则用RAS法求得,即在具体计算过程中先从系数矩阵中剔除这些已知的系数,求解以后再加进去。

RAS法的计算编辑本段回目录

下面将通过一个具体的例子,来介绍RAS法的具体计算过程。

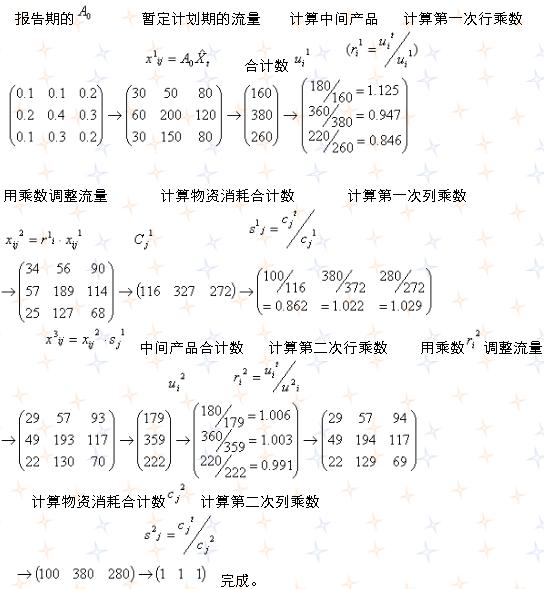

例子:已知条件:

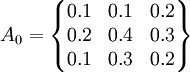

已知报告期投入产出表的直接消耗系数矩阵为:

已知计划期(预测期)各部门的总产出向量、最终产品向量、净产值向量分别为:

根据条件2),在抽象掉固定资产运动的情况下,可以计算出计划期各部门物资消耗的合计数和中间产品的合计数,即:

由此,假设条件已满足了R·A·S法的基本条件,可以具体进行了。“R”的含义是“行乘数”,而“S”的含义是“列乘数”。因此,R·A·S法的基本思路就是,计算出“行乘数”和“列乘数”,然后用它们来不断调整报告期的直接消耗系数矩阵,直到满意的结果为止。

下面是具体的计算和调整过程:

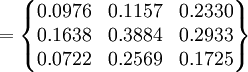

从上述计算过程中可以得到总的“行乘数”R和“列乘数”S:

由此我们有:

同时,我们还可得到计划期投入产出表的流量表计算过程:

其中, 是计划期各部门总产量的对角矩阵(同时注意:对角矩阵相乘时可以变换位置,而不会影响计算结果)。

是计划期各部门总产量的对角矩阵(同时注意:对角矩阵相乘时可以变换位置,而不会影响计算结果)。

参考文献编辑本段回目录

- 中国人民大学公共管理学院精品课程《投入产出分析》 第五章 投入产出表的编制方法 第六节 直接消耗系数的修正与预测

相关条目编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

1

标签: RAS法 产品 信息 固定资产 投入产出表 斯通 最终产品 物资 直接分解法 直接消耗系数矩阵 矩阵

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>