关键比值法 发表评论(0) 编辑词条

关键比值法(Critical Ratio)

什么是关键比值法 编辑本段回目录

关键比值法也称关键比值技术,是指通过计算一组指标比值的乘积(即关键比值)来进行项目状态控制的一种分析方法。

我们可以把“预算成本/实际成本”称为成本比值;把“实际进度/计划进度”称为进度比值,这里的关键比值就是成本比值与进度比值两者的乘积。

关键比值的计算 编辑本段回目录

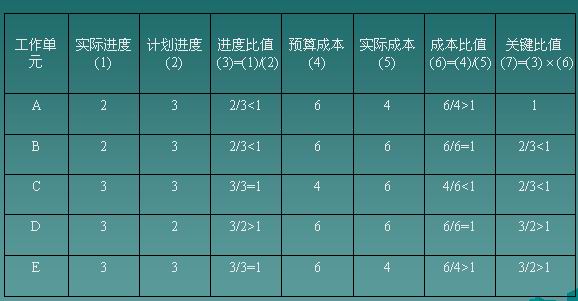

关键比值计算如下:

- 关键比值=实际进度*预算成本/(计划进度*实际成本)

- 进度比值: 实际进度/计划进度

- 成本比值:预算成本/实际成本

关键比值是由进度比值和成本比值组成,是这两个独立比值的乘积

单独分析进度比值和成本比值,当它们大于1时,说明项目的进程状态或实施绩效是好的。但是在综合分析时,如一个大于1,一个小于l,项目的进程状态如何呢?

实例分析 编辑本段回目录

- 任务A:无论进度还是成本,都是实际值低于计划值。如果进度推迟,没有大的问题。

- 任务B:成本等于预算成本,但实际进度滞后。因为成本消耗已达到预算水平,而进度却落后,则有可能存在成本的超支。

- 任务C:进度等于计划进度,但成本超支。

- 任务D:成本等于预算成本,进度超前,意味着节省了一笔成本。

- 任务E:进度等于计划进度,而实际成本低于预算,等于节约了一笔费用。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

收藏到:

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>