FR概率模型 发表评论(0) 编辑词条

FR概率模型概述编辑本段回目录

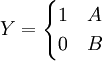

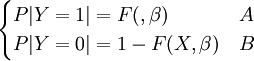

1997年,Frankel和Rose以100个发展中国家在1971—1992年这段时间发生的货币危机为样本,以各个国家的年度数据为样本资料,建立了可以估计货币危机发生可能性的概率模型。FR模型将货币危机定义为货币贬值至少25%,并至少超出上年贬值率的10%。其研究对象不包括货币当局通过卖出外汇储备或提高利率成功击退投机供给的情况。Frankel和Rose认为,货币危机有多种因素引发,其中选择的变量有:GDP的增长率、国外的利率、国内信贷增长率、政府预算赤字占GDP的比率和经济开放程度等等。如果用Y表示货币危机这一离散变量,用X表示货币危机的各种引发因素的向量,β代表X所对应的参数向量,那么就可以用引发因素X的联合概率分布来衡量货币危机发生的概率,A表示货币危机发生,B表示货币危机未发生。用公式表示为:

FR模型的预警效果及评价编辑本段回目录

Frankel和Rose运用数据指标对货币危机发生的概率进行了最大对数似然估算。结论是:当产出增长缓慢,国内信贷增长较快,国外利率较高,外国直接投资占总债务的比例较低时,货币危机发生的概率增加。另外,研究结果说明外汇储备水平较低和实际汇率升值对预期危机有一定的作用。

FR模型的优点是:因为其研究思路是通过对一系列前述指标的样本数据进行最大对数似然估计,以确定各个引发因素的参数值。从而根据估计出来的参数建立用于外推估计某个国家在未来某一年发生货币危机的可能性的大小。所以,模型构建简单,数据取得容易,方法较为成熟,应用较为广泛。

为了衡量FR概率模型对预测1997年东南亚货币危机的效果,1998年Andrew Bery和Catherine Pattilo对模型的准确度进行了验证。该模型预测泰国在 1997年发生货币危机的概率不到10%,而预测墨西哥、阿根廷发生货币危机的概率分别为18%和8%,这与事实严重不符。这就说明FR模型在预测的准确度方面还存在一定缺陷。缺陷主要有三:

第一,“三重估计”在客观上限制了模型的准确性。在建立模型时,存在双重估计:一是必须要估计多因素、多参数条件下的联合概率分布,二是必须计算各参数的估计值。另外,在预测过程中,还必须估计某一外推年度的各个引发因素的取值。多次的估计导致了信息的过度使用,增加了偏差,降低了准确性。

第二,模型没有考虑国家之间的差异性。一是它在定义货币危机发生与否的标准上没有考虑到各个国家之间的差异。二是它在确定引发因素、样本数据方面对各个国家一视同仁,没有区分。

第三,FR模型的样本数据采用的是年度数据,数据很难达到“大数定律”的要求,客观上限制了FR概率模型的实用性。

相关条目编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: FR概率模型 GDP KLR信号分析法 STV横截面回归模型 信息 债务 利率 增长率 外国直接投资 外汇储备 大数定律

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>