机会限制模型 发表评论(0) 编辑词条

机会限制模型(Chance Constrained Model)

什么是机会限制模型[1] 编辑本段回目录

机会限制模型最早由Charnes和Kirby提出 。在他们的论文里,将未来的存款与贷款支出看作是联合分布的随机变量,以资本充足率公式作为机会限制。该模型的缺点是,违背约束的情况并没有根据其数量给予惩罚。Charnes等将该方法应用于资产负债表的管理,另外两篇文章用该模型对保险公司的资产组合进行分析。

Dert在指定收益年金领域将该模型发展为多阶段机会限制模型(Multistage chance-constrained ALM model),与Charnes和Kirby不同的是,该作者以场景模拟不确定性而不是作分布假设。以该模型为例,该这个模型的目标函数是,在失去偿付能力的风险水平可以接受、确保及时支付指定收益的能力的稳定性的限制下实现筹资成本最小。其中偿付能力要求为基金剩余负债与相应偿付能力比率的乘积(即下述模型限制7),资产价值低于要求的水平通过场景设定模拟(限制8、9、10)。

机会限制模型的内容[1] 编辑本段回目录

整个模型如下:

目标:

限制: (1)

(1)

(2)

(2)

(3)

(3)

(4)

(4)

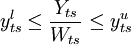

(5)

(5)

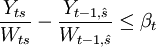

(6)

(6)

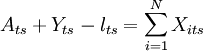

(7)

(7)

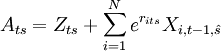

(8)

(8)

![\sum_{s=1}^{S_t}P[(t,s)|(t-1,\hat{s})]f_{ts}\le \Psi_{t-s,\hat{s}}](Article/UploadFiles/200908/2009082513332348.png) (9)

(9)

(10)

(10)

其中:

为时间段;

为时间段;

为设定的状态;

为设定的状态;

为资产类别;

为资产类别;

- α:预定投资水平;

- βt:时刻t每阶段作为工资成本部分的缴费的最大上涨幅度;

- γts:状态s下时间t的现金流量折扣因子;

- lts:状态s下时间t时基金的收益支付和成本;

- Lts:状态s时间t时的精算准备金(actuarial reserve);

- λ:对补救缴费进行惩罚的惩罚参数;

- rits:状态s时间t时投资在 类资产的连续回报;

- Mts:状态s时间t时的大的常量;

- Wts:状态s下t时段的工资成本;

- Ats:状态s时间t时在接收到缴费及作收益支付前时的资产价值;

- fts:二项分布变量,表示状态s时间t时是否需要补救的缴费;

- Ψts:给定状态s和时间t时在时间t+1时资金不足的概率;

- Xits:状态s时间t时投资在资产i上的总金额;

- xits:状态s时间t时投资在资产i上的比例;

- Yts:状态s下t时段的正常缴费;

- yts:状态s下时段t的正常缴费占工资成本的比例;

- Zts:状态s时间t时的补救缴费。

开始三个限制条件分别限制了正常缴费量、占工资成本的比例及其最大上涨幅度。在收到正常缴费及做出收益支付后,资产价值由(4)式重新分配,(5)式给出了重新分配资产组合的上下界。通货膨胀、工资水平的上涨及资产回报的场景由向量自回归模型模拟给出,其特征以马尔可夫链模拟。

参考文献 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 机会限制模型 保险公司 存款 工资成本 成本 筹资成本 资产组合 资产负债表 资本充足率 通货膨胀 马尔可夫链

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>