їБЖЈМлЗНЗЈ ЗЂБэЦРТл(0) БрМДЪЬѕ

їБЖЈМлЗНЗЈ(Martingale Pricing Technique/martingale pricing theory/theory of martingale pricing)

їБЖЈМлЗНЗЈИХЪі БрМБОЖЮЛиФПТМ

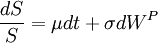

ЁЁЁЁHarrison МА Kreos (1979)ЬсГіСЫвЛжжЧѓНтН№ШкбмЩњВњЦЗЕФЖЈМлЗНЗЈЁЊЁЊїБЖЈМлЗНЗЈЁЃдкїБЖЈМлЗНЗЈЯТЃЌжЄШЏЕФМлИёПЩгЩелЯжИУВњЦЗЮДРДЯжН№СїСПЕУЕНЃЌЧвЦкЭћжЕелЯждкЗчЯежаСЂЯТМЦЫуЁЃїБЖЈМлЗНЗЈБШЫцЛњЮЂЗжЗНГЬМђЕЅЃЌвВВЛЛсЩцМАИДдгЕФЛ§ЗжЁЃаэЖрЫцЛњЮЂЗжЗНГЬВЛФмЧѓНтЕФЮЪЬтЃЌїБЖЈМлЗНЗЈПЩЧсвзЧѓНтЁЃ

ЁЁЁЁЙЩЦБМлИёЕФЫцЛњЙ§ГЬПЩвдБэЪОЮЊЃК

ЁЁЁЁ

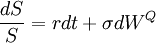

ЁЁЁЁWP БэЪОдкИХТЪВтЖШPЯТЕФВМРЪдЫЖЏЁЃЩЯЪіЙЋЪНПЩвдзЊЛЏЮЊЗчЯежаадИХТЪВтЖШQЯТЕФЫцЛњЙ§ГЬЃК

ЁЁЁЁ

ЁЁЁЁЦфжаЃК ЁЃ

ЁЃ

ЁЁЁЁБШНЯЩЯЪіСНИіЙЋЪНПЩвдЗЂЯжЃЌдРДЕФІЬвбОБЛЮоЗчЯеРћТЪr ШЁДњЃЌВЈЖЏТЪІв ВЂЮДЪмЕНгАЯьЁЃ

ЁЁЁЁдкЗчЯежаадИХТЪВтЖШQЯТЃЌЙЩЦБМлИёЕФЖЏЬЌЙ§ГЬБфЮЊЃК

ЁЁЁЁ

ЁЁЁЁвђДЫЃЌЯргІЕФЦфЖЏЬЌЙ§ГЬПЩБэЪОЮЊЃК

ЁЁЁЁ

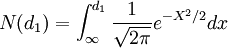

ЁЁЁЁдкЖЈМлЙЩЦБЦкШЈЪБЃЌаыМЦЫуEQ[ST | ST > K] ЃЌЫќБэЪОдкЕНЦкШеTЃЌЙЩМлS_TДѓгкжДааМлИёK ЕФЦкЭћЁЃ

ЁЁЁЁРћгУGirsanov ЖЈРэЃЌОЙ§вЛЯЕСаЭЦЕМЃЌПЩвдЕУЕНЃК

ЁЁЁЁEQ[ST | ST > K] = SErTN(d1)

ЁЁЁЁЦфжаЃЌ БъзМе§ЬЌЗжВМЕФРлЛ§ИХТЪЁЃ

БъзМе§ЬЌЗжВМЕФРлЛ§ИХТЪЁЃ

ЁЁЁЁМЦЫуГіEQ[ST | ST > K] КѓЃЌШЛКѓдйвРОнТђЁЂТєШЈвдМАЦфЫќЯргІЕФЬѕМўБШНЯШнвзЕФЕУЕНЙЩЦБЦкШЈЕФМлИёЁЃ

ЯрЙиЬѕФП БрМБОЖЮЛиФПТМ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

2

БъЧЉ: їБЖЈМлЗНЗЈ Black-ScholesЦкШЈЖЈМлФЃаЭ ЖўЯюЦкШЈЖЈМлФЃаЭ ЮоЗчЯеРћТЪ ЦкШЈЖЈМлФЃаЭ е§ЬЌЗжВМ ЙЩЦБЦкШЈ Н№ШкбмЩњВњЦЗ ЗчЯежаадЖЈМлРэТл Kreos ЫцЛњЮЂЗжЗНГЬ

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>