证券监管制度选择的理论模型 发表评论(0) 编辑词条

证券监管制度选择的理论模型

一国(或地区)政府究竟采取何种监管制度,取决于其监管者在一定历史条件下对各项效果指标的目标定位(目标偏好),以及执行和实施监管制度所需要的成本。因此,按经济学理性人假设,证券监管制度的最优选择就在于,政府在一定条件下对各项效果指标的既定偏好前提下,追求监管制度的成本最小化,可以模型做进一步表述。

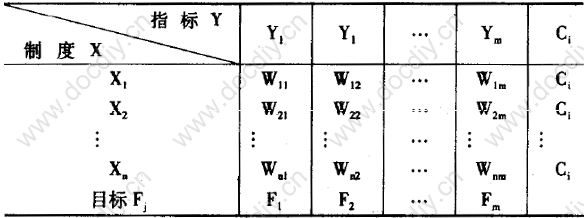

令Xi(i=1,2,......n)代表第i项监管制度,Yj(j=1,2,.....m)代表相应的第j项监管效果指标。在不同时期,不同的政府监管者可能依据不同情况、不同标准对上述各指标(Yj)的内容和数量进行增减调整,而某一项监管制度是否被采纳的决策可表述为: Xi=1表示采用第i项监管制度,Xi = 0表示不采用第i项监管制度。再令Ci(i=1,2,......n)表示实施第n项监管制度的执行成本,Wij(i=1,2,......n;j=1,2,.....m)表示实施第i项监管制度对第j项指标产生的作用效果,Fj(j=1,2,.....m)为一国(地区)政府在特定条件下对第j项效果指标的目标偏好与定位。从而,上述各变量关系可以表述为如下表所示的向量关系式。

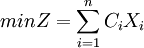

其线性规划模型式为:

目标函数

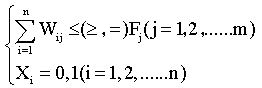

约束条件s.t.

根据约束条件,同时满足两个约束条件的点X(向量)为可行解,所有可行解构成集合可行域。可行域满足目标函数式的点即为最优解,对应于最优解的目标函数值为最优值(Z为目标函数值)。

模型的理论含义在于,在设定政府对第j项效果指标的目标值(Fj)的条件下,可以针对第i项监管制度在第j项效果指标上产生的效果值(W_{ij})得出m组线性不等式。再根据决策变量(Xi)的性质,可得一系列满足约束条件的可行解Xi的集合。该可行域中的解均满足这样的条件:执行若干项监管制度(当Xi = 1时)且不同时执行其他监管制度(当Xi = 0时),则被执行的若干项监管制度在各项效果指标上所产生的效果总和全部符合政府的目标值,即由此得出的所有Xi组合都是满足监管者目标的证券监管制度的可选方案。进一步分析,所有可选方案中满足目标函数的方案即为政府最终将选择采纳的方案,因为该方案使得政府在既定目标得以满足的同时,实现了监管运行成本的最小化。

模型定性地解答了不同监管制度的选择问题。尽管对政府目标和制度效果进行量化分析存在困难,但该模型为分析和考察政府选择各种监管制度的决策,尤其是不同国家政府在不同目标定位下做出不同制度抉择的行为提供了一条理论思路和分析方法。根据模型目标与约束条件,其要旨在于如下各项:

第一,不同历史条件下证券监管制度的不同选择受制于政府不同侧重的目标。新兴市场在起步之初对上市企业实行实质性审核制度和所谓的优劣管理,原因之一即在于新兴市场上的投资者非理性和投资知识匮乏远较成熟市场严重,故而政府在“投资者理性及其培育”指标上赋值较高。由于这种条件下采用实质性审核制度对该指标的效果值较大,监管者必然选择该制度以求满足相应指标目标值。随着市场进步和投资者日趋成熟,在新的历史条件下对该指标的低目标值将使得该制度在该指标意义上不再成为必须。

第二,不同国家的政府监管者目标偏好(定位)的差异决定了相关证券监管制度的取舍。在西方成熟市场上,证券法律体系的核心是保护投资者利益,监管者并不直接干预资本形成数量和产业构成。而中国早期的上市公司额度发行“制度”恰恰体现了政府对“资本形成量”和“现代企业机制构建” 两项指标的高标准定位。具备中国特色的国有企业改革及其资金需求问题对证券市场的特殊要求使得该制度势在必行。换言之,该制度对应于这两个指标的Wij数值较大,且只有Xi = 1时方可满足Fj的高取值。

第三,政府对各项效果指标的选取及其目标定位(Fj)是决定制度选择的关键。如果Fj定位不合理(出现偏离)而超出现有经济状况限制,致使约束条件中的某项不等式始终不能成立,则无法得到任何可行解。因此,政府的目标取值应当从前述各经济和国情条件出发,并设定在可实现(有可行解)的范围内。

第四,监管制度的执行成本是方案选择的另一重要因素。它正好可以说明,许多愿望良好,符合政府目标偏好的制度方案因其监管运行成本过高而可能被排除在外,此时该可行解不能满足成本最小化要求。

第五,该模型的特点是对全部监管制度进行全面系统研究,并通过同样的效果指标体现其相关性,尤其可用以阐明那些有争议监管制度的实施理由。某项监管制度(如涨跌停板制度),其负面影响可能降低市场流动性,扭曲价格信号,然而它在某一特定历史时期对于减少证券市场负外部性,增强市场稳定性指标方面的巨大贡献却令政府对该制度的选择成为必须。

第六,该模型同时表明,证券监管制度之间相互联系、相互制约,共同构成一个制度整体。在很多情况下,市场某一方面或某一环节的一项制度或规范在事实上决定了(或取决于)其他某些方面或某些环节的规范或制度要点。因此,必须以普遍联系之理念来考察监管制度的实施及其制度效果。

第七,该模型的理论逻辑也还表明,证券监管成败的关键在于政府制度设计妥当与否。某些问题也许的确是由监管失灵或曰政府失灵造成,但这并不意味应当就此放松管制,而只是说明政府的管制设计和实施方面存在问题。此时,需要做的不是减少或否定管制,而是调整和改善管制。正如斯蒂格利茨所主张的,重要的是政府干预必须设计良好,即确立适当的监管目标、监管原则和监管范围,并加以谨慎实施。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 证券监管制度选择的理论模型 上市公司 成本 放松管制 政府失灵 政府干预 斯蒂格利茨 新兴市场 涨跌停板制度 理性人假设 目标值

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>