资金转换法 发表评论(0) 编辑词条

什么是资金转换法 编辑本段回目录

资金转换法又称“资金分配法”、“资金配置法”,是20世纪50年代在商业银行资金管理中广泛运用的方法,当时商业银行的负债结构发生了变化,金融创新大量涌现。由于这些新情况的出现,使得资金汇集法的运用出现了困难,商业银行就通过对资金汇集法的运用进行改进并发展为一种新的资产负债管理方法,即资金转换法。

所谓资金转换法是指商业银行在选择资产种类时首先直接考虑负债结构的特点,包括各负债项目的法定准备金和周转速度等因素,然后据以对资金来源进行分类和划分,并确定相应的资金分配方向。

资金转换法的做法 编辑本段回目录

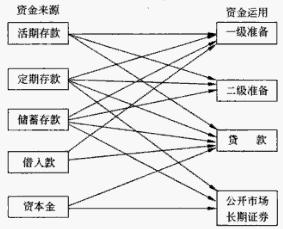

在运用这种方法时首先要对不同的资金来源区别对待、分别处理,然后,对资金来源和运用的项目进行分类,再接每资金来源自身流动性大小和对流动性的要求出发,将它们分别按不同比重分配到不同的资产形式中去。具体做法:

1、活期存款

活期存款的流动性较高,存款准备金比例也比较高,所以大部分用于第一准备金和第二准备金,小部分用于贷款。

储蓄存款和定期存款相对于活期存款而言流动性较低,其存款准备金也较低,所以大部分用于贷款和证券投资,小部分用于补充一级准备金和二级准备金。

3、后偿票据、信用债券和股东产权

后偿票据和信用债券不需要法定准备金,而且期限也较长;股东产权一般不用偿还。这两部分可用于长期贷款、证券投资和固定资产等方面。

通过这种方式,商业银行既可保证流动性需要,又能将更多的稳定性资金投放到盈利性较高的资产中去,使资金得到更高效的运用。

资金转换法的利弊分析 编辑本段回目录

1、资金转换法的有利方面:

在运用资金转换法时,我们是根据各种不同负债来源的存款准备金比例及该类负债来源的周转速度来确定相应的资金分配。

通过这种方式,就可以减少银行所掌握的流动准备金的平均数额,从而相应增加对贷款及投资帐户的资金分配,通过周转速度和流动性把资产和负债有机地联系起来,保持两者在规模和结构上的一致性,提高银行的盈利能力。

2、资金转换法的弊端:

1)资金流动住的确定欠精确和合理。在这种方法的实施中资金流动性的确定是根据存款周转率而不是根据存款的实际变动情况,而事实上即使是同一类负债来源其周转速度也不尽一致,由此可见,资金流动性就不大精确和合理。

2)单纯强调负债的流动性,忽视了资产流动性的要求。这种方法将全部贷款都不作为单一不流动的资产来看待,事实上不同贷款有其相应的流动性。

3)片面强调平均流动性要求,而没有注意边际流动性要求。因而常常会引起流动性供需在时间上、结构上的不平衡。

4)没有提出一个明确的银行目标。

上述弊端的存在使得资金转换法很难满足商业银行管理及业务发展的需要,许多问题需要制订和运用一系列具体政策加以解决。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 资金转换法 二级准备金 储蓄存款 商业银行的负债 固定资产 存款 存款准备金 定期存款 法定准备金 活期存款 盈利能力

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>