ЙЩЯЂ ЗЂБэЦРТл(0) БрМДЪЬѕ

ЙЩЯЂ(Dividend)

ЙЩЯЂЖЈвх БрМБОЖЮЛиФПТМ

ЁЁЁЁЙЩЯЂгжвыЙЩРћЁЂКьРћЃЌЪЧжИЙЩЗнЙЋЫОДгСєДцЪевцжаХЩЗЂИјЙЩЖЋЕФФЧвЛВПЗжЁЃЙЩЯЂЪЧЙЩЖЋЭЖзЪгкЙЩЗнЙЋЫОЕФЪевцЕФвЛВПЗж(СэвЛВПЗжЪЧзЪБОРћЕУ)ЃЌЪЧИЖИјзЪБОЕФБЈГъЁЃ

ЙЩЯЂЕФСНжжжЇИЖЗНЪН БрМБОЖЮЛиФПТМ

ЁЁЁЁЙЩЯЂвЛАугаСНжжжЇИЖЗНЪНЃКЙЩЦБЙЩЯЂКЭЯжН№ЙЩЯЂЁЃЙЩЦБЙЩЯЂЪЧжИЙЩЗнЙЋЫОЯђЙЩЖЋУтЗбдљЫЭаТЕФЙЩЗнЃЌЖјЯжН№ЙЩЯЂЪЧжИЙЩЗнЙЋЫОЯђЙЩЖЋжЇИЖЯжН№ЃЌЪЧзюЦеЭЈЁЂзюЛљБОЕФЙЩЯЂаЮЪНЁЃ

ЁЁЁЁгаШЫШЯЮЊЃЌжЛгаЯжН№ЙЩЯЂВХФмЫуеце§ЕФЙЩЯЂЃЌЙЩЦБЙЩЯЂжЛЪЧдіМгСЫСїЭЈзмЙЩБОЃЌЖдЙЋЫОКЭЙЩЖЋЖМУЛгаЪЕжЪадгАЯьЁЃ ЁЁЁЁ

КьРћ БрМБОЖЮЛиФПТМ

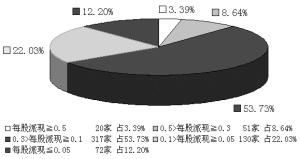

ЁЁЁЁЙЩЯЂЁЂКьРћврКЯГЦЮЊЙЩРћЁЃЙЩЗнЙЋЫОЭЈГЃдкФъжеНсЫуКѓЃЌНЋгЏРћЕФвЛВПЗжзїЮЊЙЩЯЂАДЙЩЖюЗжХфИјЙЩЖЋЁЃЙЩРћЕФжївЊЗЂЗХаЮЪНгаЯжН№ЙЩРћЁЂЙЩЦБЙЩРћЁЂВЦВњЙЩРћКЭНЈвЕЙЩРћЁЃ

ЁЁЁЁЯжН№ЙЩРћврГЦХЩЯжЃЌЪЧЙЩЗнЙЋЫОвдЛѕБваЮЪНЗЂЗХИјЙЩЖЋЕФЙЩРћЃЛЙЩЦБЙЩРћвВГЦЮЊЫЭКьЙЩЃЌЪЧжИЙЩЗнЙЋЫОвддіЗЂБОЙЋЫОЙЩЦБЕФЗНЪНРДДњЬцЯжН№ЯђЙЩЖЋХЩЯЂЃЌЭЈГЃЪЧАДЙЩЦБЕФБШР§ЗжЗЂИјЙЩЖЋЁЃЙЩЖЋЕУЕНЕФЙЩЦБЙЩРћЃЌЪЕМЪЩЯЪЧЯђЙЋЫОдіМгЭЖзЪЃЛаТНЈЛђе§дкРЉеЙжаЕФЙЋЫОЃЌЭљЭљЛсНшжњгкЗжХЩЙЩЦБЙЩРћЖјЩйЗЂЯжН№ЙЩРћЁЃВЦВњЙЩРћЪЧЙЩЗнЙЋЫОвдЪЕЮяЛђгаМлжЄШЏЕФаЮЪНЯђЙЩЖЋЗЂЗХЕФЙЩРћЁЃНЈвЕЙЩЗнЙЋЫОЪЧвдЙЋЫОГяМЏЕНЕФзЪН№зїЮЊЭЖзЪгЏРћЗжЗЂИјЙЩЖЋЕФЙЩРћЁЃетжжЧщПіЖрЗЂЩњдкФЧаЉНЈЩшжмЦкГЄЁЂзЪН№жмзЊЛКТ§ЁЂЗчЯеДѓЕФЙЋЫОЁЃвђЮЊНЈЩшЪБМфГЄЃЌвЛЪБВЛФмгЎРћЃЌЕЋгжвЊБЃжЄЙЩРћЕФЗЂЗХЮќв§ЭЖзЪепЁЃ

ЁЁЁЁЙЩРћЕФЗЂЗХвЛАуЪЧдкЦкФЉНсЫуКѓЃЌдкЙЩЖЋДѓЛсЭЈЙ§НсЫуЗНАИКЭРћШѓЗжХфЗНАИжЎКѓНјааЁЃгааЉЙЋЫОЕФЙЩРћвЛФъХЩЗЂСНДЮЃЌЕЋЪЧжаЦкХЩЯЂгыФъжеХЩЯЂгаЕФВЛЭЌЃЌжаЦкХЩЯЂЪЧвдЩЯАыФъЕФгЏРћЮЊЛљДЁЃЌЖјЧввЊПМТЧЕНЯТАыФъВЛжТгкГіЯжПїЫ№ЕФЧщПіЁЃЙЋЫОЖЪТЛсБиаыОіЖЈЪЧНЋПЩЖЏгУзїЮЊХаЖЯБъзМЁЃДгИљБОЩЯНВЃЌПДЙЩЖЋУЧПМТЧЕФЪЧблЧАРћвцЛЙЪЧНЋРДЙЋЫОЕФЗЂеЙЃЌДгЖјЫљДјРДЕФИќДѓРћвцЁЃ

ЁЁЁЁЙЩРћЕФХЩЗЂШЈЪЧЪєгкЙЩЖЋДѓЛсЃЌЕЋХЩЗЂЙЩРћЕФОпЬхЗНАИдђгЩЖЪТЛсЬсГіЃЌвЛОЙЩЖЋДѓЛсШЯПЩЃЌМДПЩШЗЖЈНјааЁЃЙЋЫОЙЩЦБЪЧПЩвдзЊШУЕФЁЃЮЊСЫШЗЖЈФФаЉШЫПЩвдСьЕНЙЩРћЃЌБиаыдкЗЂЗХЙЩРћЧАШЗЖЈвЛаЉШеЦкНчЯоЁЃетРяга4ИіживЊШеЦкашвЊзЂвтЃЌвђЮЊЫќУЧЮоТлЖдгкФЧаЉзЂжиЕБЧАЪеШыЕФШЫЃЌЛђЪЧЖдзЂжизЪБОРћЕУЕФШЫЖМЪЎЗжживЊЁЃЫќУЧЗжБ№ЪЧЃК

ЁЁЁЁЂХаћВМЙЩРћШеЁЃМДЖЪТЛсаћВМОіЖЈдкФГШеЗЂЗХЙЩРћЕФШеЦкЁЃ

ЁЁЁЁЂЦГ§ЯЂШеЁЃГ§ШЅЙЩЯЂШеЦкЁЃдкГ§ЯЂШеЕБЬьЛђЦфКѓЙКТђЙЩЦБепНЋЮоШЈСьШЁзюНќвЛДЮЙЩРћЁЃГ§ЯЂШевЛАудкЙЩШЈЕЧМЧШеКѓУцШєИЩЬьЁЃ

ЁЁЁЁЂЧЙЩШЈЕЧМЧШеЁЃЗВДЫШедкЙЋЫОЙЩЖЋУћВсЩЯгаУћзжЕФШЫЖМПЩЗжЯэЕНзюНќвЛДЮЙЩРћЁЃгЩгкЙЩЦБНЛвзгыЙЩЖЋЪЧВЛЖЯБфЛЏЕФЃЌЙЋЫОКмФбШЗЖЈФГЦкЙЩЯЂХЩЗЂжаЙЩЖЋгаФФаЉШЫЁЃвђДЫЃЌЖЪТЛсБиаыОіЖЈФГвЛЬьЮЊЙЩШЈЕЧМЧШеЃЌШУЙЩЖЋНјааЙЩШЈЕЧМЧЃЌвдБуЙЋЫОШЗШЯЙЩЖЋВЂХЩЗЂЙЩЯЂЁЃ

ЁЁЁЁЂШЙЩРћЗЂЗХШеЁЃНЋЙЩРће§ЪНЗЂЗХИјЙЩЖЋЕФШеЦкЁЃ

ЁЁЁЁЩЯЪіШеЦкЖдЙЩЦБНЛвзЪЧЪЎЗжживЊЕФЁЃШчЙћГжЙЩШЫдкГ§ЯЂШеЧАвЛЬьТєГіЙЩЦБЃЌФЧУДЫћНЋЪЇШЅЫћЯэЙЩРћЕФШЈРћЃЌШчЙћГжЙЩШЫдкГ§ЯЂШеЕБЬьЛђвдКѓТђНјЙЩЦБЃЌФЧУДЫћвВЮоШЈЫћЯэМДНЋЗжХфЕФвЛДЮЙЩРћЃЌетДЮЙЩРћШдНЋЙщдЙЩЖЋСьШЁЁЃКмЯдШЛЃЌЙЩРћЕФаћВМШеЁЂЗЂЗХШеЖдЙЩЦБНЛвзМлИёгавЛЖЈЕФгАЯьЁЃ

ЙЩЦБЙЩЯЂ БрМБОЖЮЛиФПТМ

ЁЁЁЁЙЩЦБЙЩЯЂЪЧвдЙЩЦБЕФЗНЪНХЩЗЂЕФЙЩЯЂЃЌЭЈГЃЪЧгЩЙЋЫОгУаТдіЗЂЕФЙЩЦБЛђвЛВПЗжПтДцЙЩзїЮЊЙЩЯЂЃЌДњЬцЯжН№ЗжХЩИјЙЩЖЋЁЃЙЩЦБЙЩЯЂЪЧЙЩЖЋШЈвцеЫЛЇжаВЛЭЌЯюФПжЎМфЕФзЊвЦЃЌЖдЙЋЫОЕФзЪВњЁЂИКеЎЁЂЙЩЖЋШЈвцзмЖюКСЮогАЯьЁЃ

ЁЁЁЁЙЩЯЂЪЧЙЩЖЋЖЈЦкАДвЛЖЈЕФБШТЪДгЩЯЪаЙЋЫОЗжШЁЕФгЏРћЃЌКьРћдђЪЧдкЩЯЪаЙЋЫОЗжХЩЙЩЯЂжЎКѓАДГжЙЩБШР§ЯђЙЩЖЋЗжХфЕФЪЃгрРћШѓЁЃЛёШЁЙЩЯЂКЭКьРћЃЌЪЧЙЩУёЭЖзЪгкЩЯЪаЙЋЫОЕФЛљБОФПЕФЃЌвВЪЧЙЩУёЕФЛљБООМУШЈРћЁЃ

ЁЁЁЁвЛАуРДНВЃЌЩЯЪаЙЋЫОдкВЦЛсФъЖШНсЫувдКѓЃЌЛсИљОнЙЩЖЋЕФГжЙЩЪ§НЋвЛВПЗжРћШѓзїЮЊЙЩЯЂЗжХфИјЙЩЖЋЁЃИљОнЩЯЪаЙЋЫОЕФаХЯЂХћТЖЙмРэЬѕРэЃЌЮвЙњЕФЩЯЪаЙЋЫОБиаыдкВЦЛсФъЖШНсЪјЕФ120ЬьФкЙЋВМФъЖШВЦЮёБЈИцЃЌЧвдкФъЖШБЈИцжавЊЙЋВМРћШѓЗжХфдЄАИЃЌЫљвдЩЯЪаЙЋЫОЕФЗжКьХЩЯЂЙЄзївЛАуЖММЏжадкДЮФъЕФЕкЖўКЭЕкШ§МОЖШНјааЁЃ

ЁЁЁЁдкЗжХфЙЩЯЂКьРћЪБЃЌЪзЯШЪЧгХЯШЙЩЙЩЖЋАДЙцЖЈЕФЙЩЯЂТЪааЪЙЪевцЗжХфЃЌШЛКѓЦеЭЈЙЩЙЩЖЋИљОнгрЯТЕФРћШѓЗжШЁЙЩЯЂЃЌЦфЙЩЯЂТЪдђВЛвЛЖЈЪЧЙЬЖЈЕФЁЃдкЗжШЁСЫЙЩЯЂвдКѓЃЌШчЙћЩЯЪаЙЋЫОЛЙгаРћШѓПЩЙЉЗжХфЃЌОЭПЩИљОнЧщПіИјЦеЭЈЙЩЙЩЖЋЗЂЗХКьРћЁЃ

ЁЁЁЁЙЩЖЋвЛФъЕФЙЩЯЂКЭКьРћгаЖрЩйвЊПДЩЯЪаЙЋЫОЕФОгЊвЕМЈЃЌвђЮЊЙЩЯЂКЭКьРћЪЧДгЫАКѓРћШѓжаЬсШЁЕФЃЌЫљвдЫАКѓРћШѓМШЪЧЙЩЯЂКЭКьРћЕФЮЈвЛРДдДЃЌгжЪЧЩЯЪаЙЋЫОЗжКьХЩЯЂЕФзюИпЯоЖюЁЃдкЩЯЪаЙЋЫОЗжКьХЩЯЂЪБЃЌЦфзмЖювЛАуЖМВЛЛсИпгкУПЙЩЫАКѓРћШѓЃЌГ§ЗЧгаЧАвЛФъЖШНкзЊЯТРДЕФРћШѓЁЃгЩгкИїЙњЕФЙЋЫОЗЈЖдЙЋЫОЕФЗжКьХЩЯЂЖМгаЯожЦадЙцЖЈЃЌШчЮвЙњОЭЙцЖЈЩЯЪаЙЋЫОБиаыАДЙцЖЈЕФБШР§ДгЫАКѓРћШѓжаЬсШЁзЪБОЙЋЛ§Н№РДУжВЙЙЋЫОПїЫ№ЛђзЊЛЏЮЊЙЋЫОзЪБОЃЌЫљвдЩЯЪаЙЋЫОЗжХфЙЩЯЂКЭКьРћЕФзмЖюзмЪЧвЊЩйгкЙЋЫОЕФЫАКѓРћШѓЁЃ

ЁЁЁЁгЩгкЩЯЪаЙЋЫОЕФЫАКѓРћШѓМШЪЧЙЩЯЂКЭКьРћЕФРДдДЃЌгжЪЧЫќЕФзюИпЯоЖюЃЌЩЯЪаЙЋЫОЕФОгЊзДПіжБНгЙиЯЕетЙЩЯЂКЭКьРћЕФЗЂЗХЁЃдквЛИіОгЊВЦЛсФъЖШНсЪјвдКѓЃЌЕБЩЯЪаЙЋЫОгаЫљгЏРћЪБЃЌВХФмНјааЗжКьгыХЩЯЂЁЃЧвгЏРћгњЖрЃЌгУгкЗжХфЙЩЯЂКЭКьРћЕФЫАКѓРћШѓОЭгњЖрЃЌЙЩЯЂКЭКьРћЕФЪ§ЖювВОЭгњДѓЁЃ

ЁЁЁЁГ§СЫОгЊвЕМЈвдЭтЃЌЩЯЪаЙЋЫОЕФЙЩЯЂеўВпвВгАЯьЙЩЯЂгыКьРћЕФХЩЗЈЁЃдкЩЯЪаЙЋЫОгЏРћвдКѓЃЌЦфЫАКѓРћШѓгаСНДѓгУЭОЃЌГ§СЫХЩЯЂгыЗжКьвдЭтЃЌЛЙвЊВЙГфзЪБОН№вдРЉДѓдйЩњВњЁЃШчЙћЙЋЫОЕФЙЩЯЂеўВпЧуЯђгкЙЋЫОЕФГЄдЖЗЂеЙЃЌдђОЭгаПЩФмЩйЗжКьХЩЯЂЛђВЛЗжКьЖјНЋРћШѓзЊЮЊзЪБОЙЋЛ§Н№ЁЃЗДжЎЃЌХЩЯЂЗжКьЕФСПОЭЛсДѓвЛаЉЁЃ

ЁЁЁЁЙЩЯЂКЭКьРћЕФЗжХфЪмЙњМвЫАЪееўВпЕФгАЯьЁЃЩЯЪаЙЋЫОЕФЙЩЖЋВЛТлЪЧздШЛШЫЛЙЪЧЗЈШЫЖМвЊвРЗЈГаЕЃФЩЫАвхЮёЃЌШчЮвЙњОЭгаУїШЗЙцЖЈЃЌГжЙЩШЫБиаыНЛФЩЙЩЦБЪевцЃЈЙЩЯЂКьРћЃЉЫљЕУЫАЃЌЦфБШР§ЪЧИљОнЙЩЦБЕФУцЖюЃЌГЌЙ§вЛФъЦкЖЈЦкДЂаюДцПюРћТЪЕФВПЗжвЊНЛФЩ20%ЕФЫљЕУЫАЁЃ

ЁЁЁЁЩЯЪаЙЋЫОдкЪЕЪЉЗжКьХЩЯЂЪБЃЌЫќБиаыЗћКЯЗЈТЩЙцЖЈЧвВЛЕУЮЅЗДЙЋЫОЕФеТГЬЃЌетаЉЙцЖЈдквЛЖЈГЬЖШЩЯвВгАЯьзХЙЩЯЂКЭКьРћЕФЗЂЗХЪ§СПЁЃетаЉддђШчЯТЃК

ЁЁЁЁ1ЁЂБиаывРЗЈНјааБивЊЕФПлГ§КѓВХФмНЋЫАКѓРћШѓгУгкЗжХфЙЩЯЂКЭКьРћЁЃЦфОпЬхЕФПлГ§ЯюФПКЭЪ§ЖюБШР§вЊЪгЗЈТЩКЭЙЋЫОеТГЬЕФЙцЖЈЁЃЩЯЪаЙЋЫОЕФЙЩЖЋДѓЛсКЭЖЪТЛсЭЈЙ§ЕФЗжКьОівщЪЧВЛФмгыЗЈТЩКЭЙЋЫОеТГЬЕФЙцЖЈЯрЕжДЅЕФЁЃ

ЁЁЁЁдкЩЯЪаЙЋЫОЕФЫАКѓРћШѓжаЃЌЦфЗжХфЫГађШчЯТЃК

- ЃЈ1ЃЉУжВЙвдЧАФъЖШЕФПїЫ№ЁЃ

- ЃЈ2ЃЉЬсШЁЗЈЖЈгЏгрЙЋЛ§Н№ЁЃ

- ЃЈ3ЃЉЬсШЁЙЋвцН№ЁЃ

- ЃЈ4ЃЉЬсШЁШЮвтЙЋЛ§Н№ЁЃ

- ЃЈ5ЃЉжЇИЖгХЯШЙЩЙЩЯЂЁЃ

- ЃЈ6ЃЉжЇИЖЦеЭЈЙЩЙЩЯЂЁЃ

ЁЁЁЁдкЙЋЫОАДЙцЖЈЕФБШР§НЛФЩЫљЕУЫАКѓЃЌНЋвРеезЂВсзЪБОЕФЪ§ЖюЃЈвВОЭЪЧзмЙЩБОЃЉЬсШЁ10%ЕФЗЈЖЈгЏгрЙЋЛ§Н№ЃЌЕЋЕБЗЈЖЈЕФгЏгрЙЋЛ§Н№ДяЕНзЂВсзЪБОЕФ50%вдЩЯЪБЃЌПЩВЛдйЬсШЁЁЃЙЋвцН№БШР§вЛАуЮЊ5-10%ЃЌШЮвтЙЋЛ§Н№КЭЙЩРћгЩЙЋЫОЖЪТЛсИљОнЕБФъЕФгЏРћЧщПіБЈЧыЙЋЫОЙЩЖЋДѓЛсХњзМЪЕЪЉЁЃ

ЁЁЁЁ2ЁЂЗжКьХЩЯЂБиаыжДааЩЯЪаЙЋЫОвбЖЈЕФЙЩЯЂеўВпЁЃЩЯЪаЙЋЫОвЛАуЖМвЊНЋЙЋЫОЕФГЄдЖЗЂеЙашвЊгыЙЩЖЋУЧзЗЧѓЖЬЦкЭЖзЪЪевцгаЛњЕиНсКЯЦ№РДЃЌжЦЖЈЯргІЕФЙЩЯЂеўВпЃЌзіЮЊЗжХфЙЩЯЂЁЂКьРћЕФИљОнЁЃ

ЁЁЁЁ3ЁЂЗжКьХЩЯЂБиаыжДааЭЌЙЩЭЌРћЕФддђЁЃОпЬхБэЯждкГжгаЭЌвЛжжРрЙЩЦБЕФЙЩЖЋдкЗжКьХЩЯЂЕФЪ§ЖюЁЂаЮЪНЁЂЪБМфЕШФкШнЩЯВЛЕУДцдкВюБ№ЃЌЕЋЙЋЫОеТГЬСэгаЙцЖЈЕФПЩР§ЭтЁЃШчЛІЩюЙЩЪаЕФвЛаЉЩЯЪаЙЋЫОдкЗжКьХЩЯЂЪБЃЌИјИіШЫЙЩЛђжАЙЄФкВПЙЩЫЭКьЙЩЃЌЖјИјЗЈШЫЙЩЛђЙњМвЙЩХЩЗЂЯжН№КьРћЁЃетЪЕМЪЩЯЪЧвЛжжВЛЙЋЦНааЮЊЃЌЫќЧжЗИСЫЗЈШЫЙЩКЭЙњМвЙЩЕФШЈвцЃЌЪЧЭЌЙЩВЛЭЌШЈЕФБэЯжЃЌЫљвдЙњгазЪВњЙмРэОжЖрДЮЗЂЮФжЦжЙЭЌЙЩВЛЭЌШЈЕФЗжКьЗНЪНЁЃ

ЁЁЁЁ4ЁЂЩЯЪаЙЋЫОдквРЩЯЪіддђЗжКьХЩЯЂЪБЃЌЛЙБиаызЂвтгаЙиЕФЗЈТЩЯожЦЁЃвЛАуАќРЈЃК

- ЃЈ1ЃЉЩЯЪаЙЋЫОдкЮоСІГЅИЖЕНЦкеЎЮёЛђепЪЕЪЉЗжКьХЩЯЂКѓНЋЮоСІГЅИЖеЎЮёЪБЃЌВЛЕУЗжХЩЙЩЯЂЁЂКьРћЁЃМДЪЙЪЧЙЋЫОЕФзмзЪВњЖюГЌЙ§СЫЙЋЫОЫљЧЗеЎЮёзмЖюЃЌЕЋЪЧЕБЦфСїЖЏзЪН№ВЛзувдЕжГЅЕНЦкеЎЮёЪБЃЌЙЋЫОврВЛЕУЗжХЩЙЩЯЂЁЂКьРћЁЃ

- ЃЈ2ЃЉЩЯЪаЙЋЫОЗжХфЙЩЯЂЁЂКьРћЃЌВЛЕУЮЅЗДЙЋЫОЫљЧЉЖЉЕФгаЙидМЪјЙЩЯЂЁЂКьРћЗжХфЕФКЯЭЌЬѕПюЁЃ

- ЃЈ3ЃЉЩЯЪаЙЋЫОЗжХЩЙЩЯЂЁЂКьРћЃЌвРЗЈВЛЕУгАЯьЙЋЫОзЪВњЕФНсЙЙМАЦфе§ГЃЕФдЫзЊЁЃШчДЫЃЌЙЋЫОЮЊСЫЗжХЩЙЩЯЂЁЂКьРћЛђЪеЛиПтВиЙЩЦБЖјжЇГіЕФН№ЖюЃЌВЛЕУЪЙЙЋЫОЕФЗЈЖЈзЪБОЃЈЙЩБОЃЉгаЫљМѕЩйЁЃ

- ЃЈ4ЃЉЙЋЫОЖЪТЛсЕФздааЯожЦЁЃЦфжївЊБэЯждкЗжХЩЙЩЯЂЁЂКьРћЪБЃЌВЛЕУЖЏгУЙЋЫОЖЪТЛсЮЊСЫРЉДѓдйЩњВњЛђгІИЖвтЭтЗчЯеЖјДгЙЋЫОРћШѓжаЬсШЁЕФСєДцЪевцВПЗж

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ЙЩЯЂ ИіШЫЙЩ аХЯЂХћТЖ ЙЋЫОеТГЬ ЙЋвцН№ ЗжКьХЩЯЂ КЯЭЌЬѕПю ЙњМвЙЩ ЖЈЦкДЂаюДцПю ФъЖШБЈИц ФъЖШВЦЮёБЈИц

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>