跨期套利 发表评论(0) 编辑词条

跨期套利(Calendar Spread Arbitrage)

跨期套利的定义 编辑本段回目录

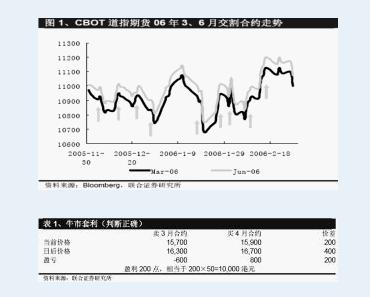

跨期套利是套利交易中最普遍的一种,是股指期货的跨期套利(Calendar Spread Arbitrage)即为在同一交易所进行同一指数、但不同交割月份的套利活动。从下图可看出,2006年道琼斯指数期货3月合约和6月合约的价差基本稳定,但也有价差增大或缩小的时候(即箭头所指处),图中短短3个月内即出现至少九次跨期套利机会。

跨期套利的分类 编辑本段回目录

跨期套利按操作方向的不同又可分为牛市套利(多头套利)和熊市套利(空头套利),但无论采取哪种操作模式,其本质均是对不同交割期的合约同时进入低买高卖,即同时买入价值被低估的合约而卖出价值被高估的合约。牛市跨期套利从价差的角度看,做牛市套利的投资者看多股市,认为较远交割期的股指期货合约涨幅将大于近期合约的涨幅(即图1中第2、3、6、8、9箭头所指处),或者说较远期的股指期货合约跌幅将小于近期合约的跌幅(即图1中第1、4、5、7箭头所指处)。从价值判断的角度看,即是认为远期的股指期货的价格应高于当前远期的股指期货的交易价格,当前远期的股指期货的价格被低估。因此做牛市套利的投资者会卖出近期的股指期货,并同时买入远期的股指期货。

举例而言,假设当前3月交割的恒指期货的价格为15,700点,4月交割的恒指期货价格为15,900点,价差为200点。如果某投资者看多近一个月的股市,认为3、4月合约的价差将增大,他可以选择同时卖出一份3月合约,并买入一份4月合约。在3月合约到期前,股市果然大涨,3月合约的价格为16,300点,而4月合约的价格则变为16,700点,价差扩大为400点。表1给出在整个套利过程中该投资者的获利。套利者欲兑现这部分收益,则可按16, 300点买入一份3月合约,并按16,700点卖出一份4月合约,即可实现平仓。

买进套利和卖出套利

跨期套利依据买卖方式不同,可分为两种类型。

一是买进套利,如果投资者预期不同交割月份的期货合约的价差将扩大,则套利者可以买入其中价格较高的合约,同时卖出价格较低的合约;

二是卖出套利,如果投资者预期不同交割月份的期货合约价差将缩小,则套利者可以卖出其中价格较高的合约,同时买入价格较低的合约。

跨期套利按内容的不同可分为跨商品套期图利、跨交割月份套期图利和跨交易所套期图利。

跨商品套期图利:买进某一既定交割月份的某一种商品期货合约,同时卖出同一交割月份、但不同商品的期货合约。亦称跨商品市场套期图利,如买7月份小麦,卖7月份玉米。

跨交割月份套期图利: 买进某一交割月份的既定商品期货合约,同时卖出同一交易所的同一商品、但不同交割月份的期货合约。亦称同市场套利,如在同一交易所买7月份小麦,卖12月份小麦。

跨交易所套期图利:在一个交易所卖出某一既定交割月份的期货合约,同时在另一个交易所买进同一交割月份和同种类商品的期货合约。利用两市场间的价差获利,如在芝加哥期货交易所卖出12月份小麦期货,在堪萨斯市期货交易所买进12月份小麦期货。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 跨期套利 交割 低估 套利 套利交易 套利者 套期图利 指数 期货 期货交易所 期货合约

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>