转换套利 发表评论(0) 编辑词条

转换套利(Conversion Spread)

什么是转换套利编辑本段回目录

转换套利是指在买入看跌期权、卖出看涨期权的同时,买入相关期货合约的交易。其中看涨期权和看跌期权的执行价格和到期l3是相同的,相关期货合约的交割月份与期权合约的到期月份也是相同的,并且期权的执行价格应尽可能地接近期货价格。在期货合约到期前,当期货价格高于执行价格时,交易者的空头看涨期权将被履约,并自动地与交易者的多头期货部位相对冲,多头看跌期权则任其作废。如果在期货合约到期前,期货价格低于执行价格,交易者的多头看跌期权将被履约,并自动与交易者的多头期货部位相对冲,空头看涨期权则任其到期取消。

进行转换套利的条件 编辑本段回目录

–看跌期权和看涨期权的敲定价格和到期月份要相同

–期货合约即到期月份要与期权合约到期月份相同,在价格上应尽可能接近期权的敲定价格。

转换套利的基本操作方法编辑本段回目录

转换套利是指交易者买进一个看跌期权,卖出一个看涨期权,再买进一手期货合约的套利方式。

进行转换套利的条件有二:一是看跌期权和看涨期权的敲定价格和到期月份要相同,二是期货合约即到期月份要与期权合约到期月份相同,在价格上应尽可能接近期权的敲定价格。

如果在合约到期前,期货价格低于看跌期权的敲定价格,交易者买入的看跌期权将会被履约,并自动与交易者的多头期货部位相对冲,卖出的看涨期权则被作废。如果在合约到期前,倘若期货价格高于期权敲定价格,交易者的空头看涨期权合约将被履约,并自动与交易者的多头期货部分对冲,多头看跌期权则任期作废。

转换套利所获利润的计算编辑本段回目录

转换套利所获利润的一般计算公式如下:

转换套利的利润=(看涨期权权利金-看跌期权权利金)-(期货价格-期权执行价格)

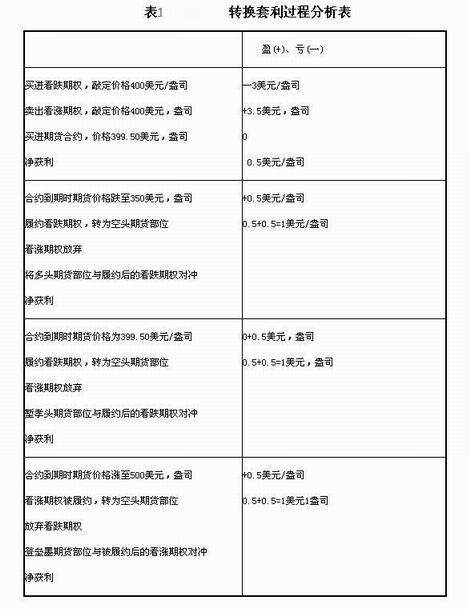

例如,某投资者在5月份以3美元/盎司的权利金买进1张执行价格为400美元/盎司的6月黄金看跌期权,又以3.5美元/盎司的权利金卖出l张执行价格为400美元/盎司的6月黄金看涨期权,再以市场价格399.50美元/盎司买进1张6月黄金期货合约。其套利过程如表1所示。

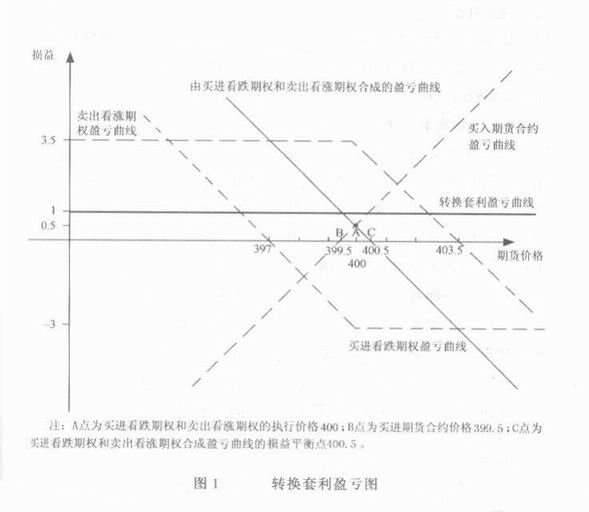

套利盈亏曲线如图1所示。

由图1可以看出,将买进看跌期权、卖出看涨期权和买入期货合约的盈亏曲线合在一起构成了转换套利的盈亏曲线,该曲线为一条水平线,截距为1,这说明不论6月期货市场价格怎样变化,套利者都能获得1.0美元/盎司的恒定收益。根据转换套利计算公式:转换套利收益=(看涨期权权利金一看跌期权权利金) - (期货价格一期权执行价格),可以算出恒定收益为(3.5—3) -(399.5—400)=1.0美元/盎司。

【例】某交易者6月份在CBOT以0.35美元/蒲式耳的权价买入1份8月份大豆看跌期权合约,以0.55美元/蒲式耳卖出l份8月份大豆看涨期权合约,期权执行价格均为8.50美元/蒲式耳。同时买人1份8月份大豆期货合约,大豆期货价格为8.60美元,蒲式耳。此时,该交易者不管大豆期货价格发生何种变动,他已获得锁定的利润0.10美元,蒲式耳((0.55—0.35)-8.60—8.50)=0.1),即500(0.1×5000=500)美元。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 转换套利 CBOT 利润 套利 套利者 对冲 市场 收益 期权合约 期货价格 期货合约

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>