普通股的评价模型 发表评论(0) 编辑词条

普通股的评价模型 编辑本段回目录

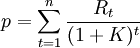

普通股的价值(内在价值)是由普通股产生的未来现金流量的现值决定的,股票给持有者带来的未来现金流入包括两部分:股利收入和股票出售时的资本利得。股票的价值由一系列的股利和将来出售股票时进、售价的差额所构成。其基本计算公式是:

普通股的评价模型分类 编辑本段回目录

1、股利固定模型

如果长期持有股票,且各年股利固定,其支付过程即为一个永续年金,则该股票价值的计算公式为:

式中,D为各年收到的固定股息;其他符号的含义与基本公式相同。

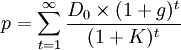

2、股利固定增长模型

从理论上看,企业的股利不应当是固定不变的,而应当是不断增长的。假定企业长期持有股票,且各年股利按照固定比例增长,则股票价值计算公式为:

式中,D0为评价时发放的股利;g为股利每年的增长率;其他符号含义与基本公式相同。

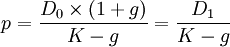

如果g<K用D1表示第一年股利,则上式可简化为:

3、三阶段增长模型

在现实生活中,有的公司股利是不固定的。如果预计未来一段时间内股利将高速增长,接下来的时间则为正常固定增长或者固定不变,则可以分别计算高速增长、正常固定增长、固定不变等各阶段未来收益的现值,各阶段现值之和就是股利非固定增长情况下的股票价值。

p=股利高速增长阶段现值+股利固定增长阶段现值+股利固定不变阶段现值

普通股评价模型的局限性 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 普通股的评价模型 三阶段增长模型 增长率 投机 折现率 普通股 永续年金 现金流入量 现金流量 经济 股利

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>