机动车辆保险 发表评论(0) 编辑词条

机动车辆保险(Motor Vehicle Insurance)

什么是机动车辆保险 编辑本段回目录

机动车辆保险是以机动车辆本身及其第三者责任等为保险标的的一种运输工具保险。其保险客户,主要是拥有各种机动交通工具的法人团体和个人;其保险标的,主要是各种类型的汽车,但也包括电车、电瓶车等专用车辆及摩托车等。

机动车辆是指汽车、电车、电瓶车、摩托车、拖拉机、各种专用机械车、特种车。

机动车辆保险的产生及发展 编辑本段回目录

机动车辆保险产生于19世纪末,世界上最早签发的机动车辆保险单,是1895年由英国“法律意外保险公司”签发的、保险费为10英镑到100英镑的汽车第三者责任保险单,但汽车火险可以在增加保险费的条件下加保。

机动车辆保险的真正发展,是在第二次世界大战后,一方面是,汽车的普及使道路事故危险构成一种普遍性的社会危险;另一方面则是,许多国家将包括汽车在内的各种机动车辆第三者责任列入强制保险的范围。因此,机动车辆保险在全球均是具有普遍意义的保险业务。

机动车辆保险的形式 编辑本段回目录

机动车辆保险一般包括基本险和附加险两部分。基本险分为车辆损失保险和第三者责任保险。

1、基本险

1)车辆损失保险

在机动车辆保险中,车辆损失保险与第三者责任保险构成了其主干险种,并在若干附加险的配合下,共同为保险客户提供多方面的危险保障服务。

车辆损失险的保险标的,是各种机动车辆的车身及其零部件、设备等。

车辆损失保险的保险责任,包括碰撞责任与非碰撞责任,其中碰撞是指被保险车辆与外界物体的意外接触,如车辆与车辆、车辆与建筑物、车辆与电线杆或树木、车辆与行人、车辆与动物等碰撞,均属于碰撞责任范围之列;非碰撞责任,则可以分为以下几类:

A、保险单上列明的各种自然灾害,如洪水、暴风、雷击、泥石流等。

B、保险单上列明的各种意外事故,如火灾、爆炸、空中运行物体的坠落等。

C、其他意外事故,如倾覆、冰陷、载运被保险车辆的渡船发生意外等。

在除外责任方面,保险人对战争、军事行动或暴乱等导致的损失,被保险人故意行为或违章行为导致的损失,被保险人车辆自身缺陷导致的损失,以及未履行相应的义务(如增加挂车而未事先征得保险人的同意等)的情形下出现的损失,保险人均不负责赔偿。需要指出的是,机动车辆保险的保险责任范围由保险合同规定,但并非是一成不变的,如中国大陆以往均将失窃列为基本责任,后来却将其列为附加责任,即被保险人若不加保便不可能得到该项危险的保障。

2)第三者责任保险

机动车辆第三者责任险,是承保被保险人或其允许的合格驾驶人员在使用被保险车辆时、因发生意外事故而导致的第三者的损害索赔危险的一种保险。由于第三者责任保险的主要目的在于维护公众的安全与利益,因此,在实践中通常作为法定保险并强制实施。

机动车辆第三者责任保险的保险责任,即是被保险人或其允许的合格驾驶员在使用被保险车辆过程中发生意外事故、而致使第三者人身或财产受到直接损毁时被保险人依法应当支付的赔偿金额。在此保险的责任核定,应当注意两点:

A、直接损毁,实际上是指现场财产损失和人身伤害,各种间接损失不在保险人负责的范围。

B、被保险人依法应当支付的赔偿金额,保险人依照保险合同的规定进行补偿。

这两个概念是不同的,即被保险人的补偿金额并不一定等于保险人的赔偿金额,因为保险人的赔偿必须扣除除外不保的责任或除外不保的损失。例如,被保险人所有或代管的财产,私有车辆的被保险人及其家庭成员以及他们所有或代管的财产,本车的驾驶人员及本车上的一切人员和财产在交通事故中的损失,不在第三者责任保险负责赔偿之列;被保险人的故意行为,驾驶员酒后或无有效驾驶证开车等行为导致的第三者责任损失,保险人也不负责赔偿。

2、附加保险

机动车辆的附加险是机动车辆保险的重要组成部分。从中国现行的机动车辆保险条款看,主要有附加盗窃险、附加自燃损失险、附加新增加设备损失险、附加不计免赔特约险、附加驾驶员意外伤害险、附加乘客意外责任保险等,保险客户可根据自己的需要选择加保。

机动车辆保险的特点 编辑本段回目录

1、保险危险具有不确定性与难测性

由于机动车辆在陆上运行,流动性大,行程不固定,对保险人而言,无疑增加了危险事故与保险损失的不确定性和难以预测性。

2、扩大了可保利益

比如,只要是经被保险人允许的合格驾驶人员使用已保险的机动车辆,如果发生保险合同中约定的保险事故、并造成第三者的财产损失或人身伤亡的,保险人均负赔偿责任。保险人在承担这项责任时,条件只是要求:驾驶员是合格的驾驶员、和驾驶已保险的机动车辆且得到了被保险人的同意,而不要求其对机动车辆拥有所有权、占有权或管理权等。这实际上是对保险合同中可保利益的一种扩大,同时也是保险责任的放大。

3、注重维护公众利益

机动车辆第三者责任保险,作为一种与机动车辆密不可分的责任保险业务,在绝大多数国家均采用强制原则实施,从而是一种法定保险业务,各国之所以对这种业务特殊对待,其出发点都是为了维护公众利益,即确保在道路交通事故中受害的一方能够得到有效的经济补偿。

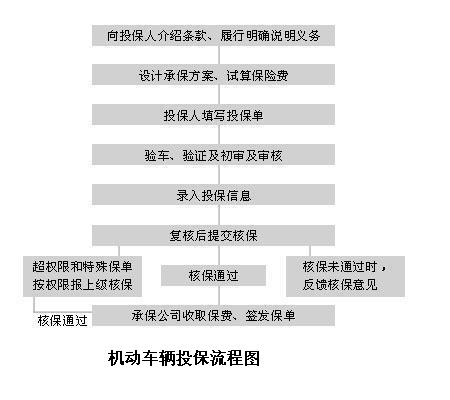

机动车辆保险的流程 编辑本段回目录

机动车辆投保流程

1、机动车辆投保流程,见如下图所示:

2、申报材料

投保车辆行驶证、被保险人的组织机构代码复印件(被保险人为“法人或其他组织”的)、被保险人身份证明复印件(被保险人为“自然人”的)、投保经办人身份证明原件、车辆合格证、新车购车发票、车主出具的能够证明被保险人与投保车辆关系的证明或契约(被保险人与车主不一致的)、约定驾驶人员的《机动车驾驶证》复印件(约定驾驶人员的)、购车发票或固定资产入账凭证(个别未上牌照的特种车、拖拉机、摩托车等)、投保单、上年车险清洁保单(申请无赔款优待的)、单位证明及个人委托书(个人车辆单位使用的)。

机动车辆保险索赔流程

1、机动车辆保险索赔流程,如下图所示:

2、申报材料

事故证明、《机动车辆保险索赔申请书》、《机动车辆保险索赔须知》、保险单正本、驾驶本原件、行驶本原件、被保险人身份证明原件,也可由被保险人委托的代理人携带被保险人身份证件原件及可以证明报案人身份的证件(当被保险人为个人的情况)、被保险人委托的代理人携带被保险人单位的公章或被保险人单位的委托书及可以证明身份的证件,也可由被保险单位员工可以证明身份的证件(当被保险人为单位的情况)。

机动车辆保险的注意事项 编辑本段回目录

购买机动车辆保险的注意事项

1、不要重复投保

按照《保险法》第四十条规定:“重复保险的车辆各保险人的赔偿金额的总和不得超过保险价值。”因此,即使投保人重复投保,也不会得到多倍赔款。

2、不要超额投保或不足额投保

有些车主,明明车辆价值10万元,却投保了15万元的保险,认为多花钱就能多赔付。而有的车价值20万元,却只保了10万元。这两种投保都不能得到有效的保障。依据《保险法》第三十九条规定:“保险金额不得超过保险价值,超过保险价值的,超过的部分无效。保险金额低于保险价值的,除合同另有约定外,保险人按照保险金额与保险价值的比例承担赔偿责任。”

3、保障应全面

应根据自己的车辆用途、经济情况 购买适合自身需要的机动车辆保险。有些车主为了节省保费,想少保几种险,或者只保第三者责任险,不保车损险,或者只保主险,不保附加险等。其实各险种都有各自的保险责任,假如车辆真的出事,保险公司只能依据当初订立的保险合同承担保险责任给予赔付,而车主的其它一些损失有可能就得不到赔偿。

4、转让(出售或赠与)车辆时,一定要通知保险公司

《保险法》第三十三条规定,保险标的(对象)的转让应当通知保险人,经保险人同意继续承保后,依法变更合同。即是说,如某人将保险标的——汽车转让给另一人(在汽车买卖合同生效时),而未通知保险人,这辆车的保险合同就终止。以后发生了保险事故,不论是卖方还是买方都无权向保险公司提出损失赔偿请求。

注:按照中国保监会的规定,机动车辆保险是不能到外地保险公司投保的。不过,若购买了未能办理过户手续的外地二手车,就另当别论了。从法律上讲,这种二手车未真正实现所有权的转移,只能在外地(即所有权所在地)购买车险。而一旦发生事故,原车主也要承担连带责任。所以,一旦发生车辆转让(所有权转让)一定要通知保险公司,依法变更合同。

5、及时续保

有些车主在保险合同到期后不能及时续保,但天有不测风云,万一车辆就 在这几天出了事故,岂不是悔之晚矣。

6、随身携带保险卡

保险卡应随车携带,如果发生事故,要立即通知保险公司并向交通管理部门报案。报案需要提供的证明材料有:驾驶证、行驶证正、副本复印件;出险通知书(索赔书);保险单正本复印件;事故证明、事故责任认定书、调解书等;估损定价清单;各种费用发票等。

机动车辆保险索赔的注意事项

1、索赔常规程序:通知保险公司→定损→修车→开具事故证明→提出索赔申请→领取保险金。

2、交警出具的《交通事故认定书》不是处理决定,只是证明当事人发生了交通事故这一事实的证据。经交警协商达成一致的《赔偿协议》是当事人双方协商作出的,不能以此作为保险公司赔款的标准。保险公司只依据保险合同的条款约定进行理算,依合同进行赔偿。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 机动车辆保险 不计免赔特约险 中国保监会 买卖合同 保险人 保险价值 保险单 保险合同 保险标的 保险责任 保险费

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>