信贷资产证券化 发表评论(0) 编辑词条

信贷资产证券化(Credit Assets Securitization)

信贷资产证券化的概述 编辑本段回目录

信贷资产证券化是指把欠流动性但有未来现金流的信贷资产(如银行的贷款、企业的应收帐款等)经过重组形成资产池,并以此为基础发行证券。从广义上来讲,信贷资产证券化是指以信贷资产作为基础资产的证券化,包括住房抵押贷款、汽车贷款、消费信贷、信用卡帐款、企业贷款等信贷资产的证券化;而开行所讲的信贷资产证券化,是一个狭义的概念,即针对企业贷款的证券化。

银行的信贷资产是具有一定数额的价值并具有生息特性的货币资产,因此也具备了转化为证券化金融工具的可能性。在银行的实际业务活动中,常常有存款期限短而贷款期限长或资产业务扩张需求快于负债业务提供的可能性等种种情况,这样就产生了银行的流动性安排和资产负债管理等新业务需求。从20世纪70年代后期开始,发达市场国家特别是美国出现了一种信贷资产证券化趋势,其一般做法是:银行(亦称原始权益人)把一组欲转换成流动性的资产直接或间接地组成资产集合(亦称资产池),然后进行标准化(即拆细)、证券化向市场出售。

从全球情况看,信贷资产证券化目前有代表性的模式大致有三种:一是美国模式,也称表外业务模式,二是欧洲模式,亦称表内业务模式,三是澳大利亚模式也称准表外模式。这三种模式的主要区别是已证券化资产是否脱离原始权益人的资产负债表,资产证券化活动是直接操作还是通过一定的载体或中介进行。

信贷资产证券化的融资模式 编辑本段回目录

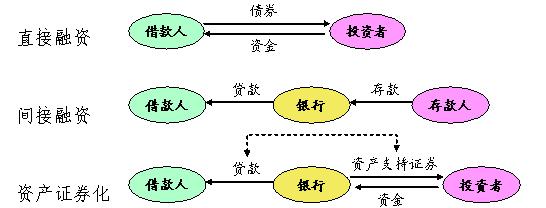

传统的融资模式包括直接融资模式和间接融资模式两大类,而资产证券化是介于两者之间的一种创新的融资模式。

直接融资是借款人发行债券给投资者,从而直接获取资金的融资形式。该模式对借款人而言减少了交易环节,直接面向市场,能降低融资成本或在无法获得贷款的情况下获得融资,但是对投资者而言风险较大,对于风险的评审和管理主要依赖于借款人本身。间接融资是通过银行作为信用中介的一种融资方式,即投资人存款于银行,银行向借款人发放贷款,在此过程中,银行负责对于贷款项目的评审和贷后管理,并承担贷款违约的信用风险。该模式的资金募集成本低,投资者面临的风险小,但银行集中了大量的风险。信贷资产证券化是银行向借款人发放贷款,再将这部分贷款转化为资产支持证券出售给投资者。在这种模式下,银行不承担贷款的信用风险,而是由投资者承担,银行负责贷款的评审和贷后管理,这样就能将银行的信贷管理能力和市场的风险承担能力充分结合起来,提高融资的效率。

实施信贷资产证券化的意义与目的 编辑本段回目录

一、宏观意义

1、落实“国九条”,丰富资本市场投资品种。《国务院关于推进资本市场改革开放和稳定发展的若干意见》(国发[2004]3号)明确提出:“加大风险较低的固定收益类证券产品的开发力度,为投资者提供储蓄替代型证券投资品种,积极探索并开发资产证券化品种”。开行将优质的中长期基础设施贷款进行证券化,形成一种具有稳定现金流的固定收益类产品,为投资者提供了参与国家重大“两基一支”项目建设的渠道,分享经济快速发展带来的收益。

2、提高直接融资比例 ,优化金融市场的融资结构。我国目前的金融体系中银行贷款所占比重过高,通过信贷资产证券化可以将贷款转化为证券的形式向市场直接再融资,从而分散银行体系的信贷风险,优化金融市场的融资结构。

3、实现信贷体系与证券市场的对接,提高金融资源配置效率。通过信贷资产证券化可实现信贷体系和证券市场的融合,充分发挥市场机制的价格发现功能和监督约束机制,提高金融资源的配置效率。

二、微观目的

1、引入外部市场约束机制,提升银行的运营效率。信贷资产证券化为银行体系引入了强化的外部市场约束机制,通过严格的信息披露,市场化的资产定价, 提高了信贷业务的透明度,能促使银行加强风险管理,提升运营效率。

2、拓宽开发性金融的融资渠道,支持经济瓶颈领域建设。通过信贷资产证券化可盘活存量信贷资产,引导社会资金投入煤电油运等经济发展瓶颈领域的建设,拓宽了开发性金融的融资渠道,提高资金的运用效率。

3、优化开行的资产结构,为开发性金融提供市场出口。开行作为批发性的政策性银行,其信贷资产客观上存在长期、大额、集中的特点。通过信贷资产证券化可以优化开行的资产结构,运用市场机制合理分配政策性金融资产的风险与收益,为开发性金融提供市场出口,促进开发性金融的良性循环。

实施信贷资产证券化的程序 编辑本段回目录

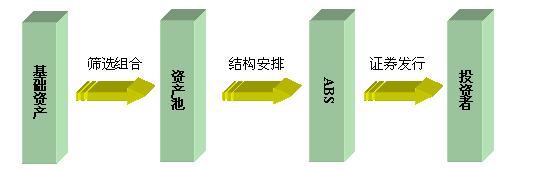

一、信贷资产证券化的基本过程

信贷资产证券化的基本过程包括资产池的组建,交易结构的安排和资产支持证券(Asset Backed Securities, 简称ABS)的发行,以及发行后管理等环节。

通过上述过程,信贷资产的形态发生了转化,从原始的诸多离散贷款形式,转化为系列化的证券形式。也就是说,证券化的过程可以描述为:银行将贷款进行组合打包,并切割为证券出售。这样,通过贷款的组合能有效分散单个贷款的特定风险;将贷款包拆细为标准化的证券,提高了资产的流动性;通过对资产支持证券的结构划分,能满足不同的投资需求。

二、信贷资产证券化的交易结构

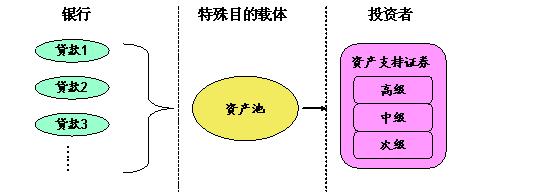

信贷资产证券化的交易结构一般是由发起人将信贷资产转移给一个特殊目的实体(Special Purpose Vehicle,简称SPV ),再由该特殊目的实体发行资产支持证券。根据SPV构成的不同形式,可分为特殊目的公司(Special Purpose Company,简称SPC )、

特殊目的信托(Special Purpose Trust,简称SPT ),以及基金或理财计划等类型。根据我国目前的法律和政策情况,采用信托模式是目前国内信贷资产证券化较为可行的模式。

信贷资产证券化的目标是通过一定的法律结构安排将信贷资产转化为可交易的证券,确定证券化各参与方的法律地位、风险和权益。就开行而言,要实现以下三个方面的目标:

1、法律要求。实现有限追索,即ABS投资者的追索权仅限于被证券化的资产及该资产相关的权益,而与发起人(开行)和发行人(信托公司)无关;实现风险隔离,即被证券化的资产与发起人(开行)和发行人(信托公司)的其他资产的风险相隔离。

2、会计要求。实现表外证券化,符合国际会计准则IAS39R关于资产终止确认的标准,即满足风险、收益和控制权的实质转移,从而将被证券化的信贷资产移出发起人(开行)的资产负债表外。

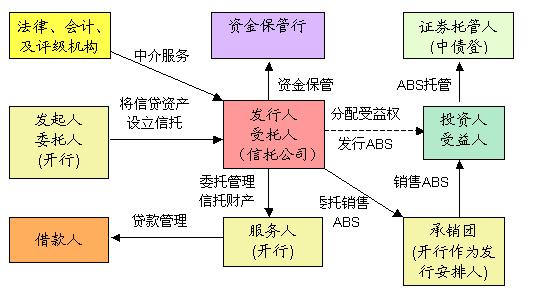

3、市场要求。实现ABS的公募发行与流通,符合有关证券公开发行与上市的法规和监管要求,切合市场需求并保护投资者的利益。 根据上述目标,我们提出了交易结构设计的基本思路,如下图所示:

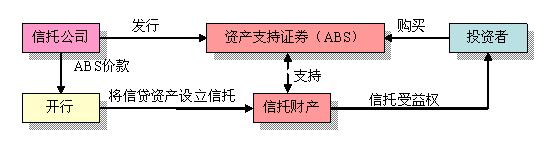

该交易结构的核心是利用信托财产独立性的法律特征,开行将信贷资产设立他益信托,通过信托公司发行代表受益权份额的ABS指定信托财产的受益人,从而在法律上实现风险隔离和有限追索,并且符合国际会计准则IAS39R关于资产终止确认的标准,实现表外证券化。 具体的交易关系如下图所示:

三、证券化资产池的筛选与组建

为构建证券化资产池,筛选信贷资产主要可考虑以下几个方面的因素:

| 资产范围 | 贷款发放已结束项目一般具有稳定的现金流回报,因此是资产池项目的主要来源。考虑到资产组合的风险分散性,一般而言,单个项目规模不宜过大。 |

|---|---|

| 期限结构 | ABS期限与基础资产现金流应当匹配。尽量根据所要发行的证券期限来相应挑选期限匹配的信贷资产。 |

| 行业分布 | 选择资产池需考虑分散信贷集中度风险和宏观政策调整的要求。开行贷款较为集中的几大行业为:电力、公路、铁路、城市基础设施。因此从分散行业风险的角度来看,应首选这些行业的贷款作证券化。 |

| 资产质量 | 从证券化原理来看,优良资产和不良资产都可以作为证券化的基础资产。但试点阶段应从优良资产做起,树立信贷资产证券化的市场形象。 |

| 客户关系 | 积极沟通客户关系,达成共识,并优先考虑人求我类型的客户,以及对金融创新接受程度较高的客户。 |

| 地域分布 | 如果资产的地域相关性小,则可以通过扩大地域选择,分散风险。 |

| 现金流 | 注意各贷款项目还本付息的现金流结构,进行合理匹配组合出符合ABS产品要求的稳定的现金流。 |

在初始阶段,我们从存量的信贷资产入手,选择证券化的资产池。今后还可以考虑增量信贷资产与证券化的结合,即从证券化的目标出发,来评审发放新增贷款,构建增量资产池。在发放之日同时实现证券化的操作。这样,就能实现客户与市场的直接对接,不占用银行的信贷额度,解决存量资源对于不同管理资产渠道的供给矛盾,迅速做大表外管理资产的规模。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

2

标签: 信贷资产证券化 ABS Asset Backed Securities SPC SPT SPV Special Purpose Company Special Purpose Trust Special Purpose Vehicle 不良资产 他益信托

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>