ЮоЗчЯежЄШЏ ЗЂБэЦРТл(0) БрМДЪЬѕ

ЪВУДЪЧЮоЗчЯежЄШЏ БрМБОЖЮЛиФПТМ

ЁЁЁЁЮоЗчЯежЄШЏЃЌЪЧжИФмЙЛАДЪБТФдМЕФЙЬЖЈЪеШыжЄШЏЃЌМДУЛгаШЮКЮЗчЯеЕФжЄШЏЁЃЮоЗчЯежЄШЏЕФРћТЪГЦЮЊЮоЗчЯеРћТЪЁЃдкжЄШЏНчЭЈГЃНЋЦкЯоаЁгкШ§ИідТЕФЖЬЦкЬљЯжЙњеЎЪгЮЊЮоЗчЯежЄШЏЁЃ

ЁЁЁЁетЪЧвђЮЊШ§ИідТЕФЦкЯоКмЖЬЃЌдкетЦкМфЪаГЁРћТЪВЈЖЏЖдеЎШЏЕФгАЯьКмаЁЃЌЦфЪевцЛљБОЪЧКуЖЈЕФЃЌПЩвдШЯЮЊЪЧУЛгаЗчЯеЕФЁЃ

ЁЁЁЁНсКЯЮвЙњЕФЧщПіЃЌФПЧАЛЙУЛгаШ§ИідТЕФЙњПтШЏЃЌвђДЫЮоЗчЯеРћТЪПЩвдВЮееЖЬЦкДцПюРћТЪ.

ЁЁЁЁдкЯжЪЕжаЃЌШЫУЧЭЈГЃНЋеўИЎеЎШЏзїЮЊЮоЗчЯежЄШЏЕФЕфаЭР§згЃЌетВЛНівђЮЊеўИЎеЎШЏЭљЭљЪЧЙЬЖЈЪеШыЕФжЄШЏЃЌЛЙвђЮЊеўИЎеЎШЏдке§ГЃЧщПіЯТеўИЎЫљзіЕФжЇИЖГаХЕФмЙЛАДМЦЛЎЖвЯжЁЃМДЪЙеўИЎЪеВЛЕжжЇЃЌеўИЎвВПЩвдЭЈЙ§ЗЂааЛѕБвРДЖвЯжжЇИЖГаХЕЃЌВЛЙ§ДЫЪБЭЖзЪепЛсУцСйЙКТђСІЗчЯеЁЃвђДЫЃЌЮоЗчЯежЄШЏжЛЪЧвЛжжМйЖЈЕФжЄШЏЁЃМйЖЈДцдкЮоЗчЯежЄШЏЃЌжївЊЪЧЮЊСЫЫЕУїЮоЗчЯеЬѕМўЯТЃЌжЄШЏЭЖзЪМлжЕЕФОіЖЈЛњжЦЁЃ

ЁЁЁЁдкЮоЗчЯеЕФЬѕМўЯТЃЌЭЖзЪепЙКТђЙЬЖЈЪевцжЄШЏЃЌашвЊЛЈЗбЯжЦкЪеШыЃЌДгЖјБиаыЭЦГйЯћЗбЁЃЫфШЛЭЖзЪепдкЮДРДЪБЦкПЩвдАДЪБЛёШЁЙЬЖЈЕФЪеШыЃЌЕЋДгЭЖзЪЙКТђжЄШЏЕНЛёШЁЪеШыжЎМфЪМжеДцдквЛЖЈЕФЪБВюЁЃЭЖзЪепЭЦГйЯћЗбЕФФЭаФгІЛёЕУБЈГъЃЌетжжБЈГъЖдЭЖзЪБОН№ЕФАйЗжТЪБуГЦЮЊЛѕБвЕФЪБМфМлжЕЃЌМДРћЯЂТЪЃЌМђГЦРћТЪЁЃЛѕБвЕФЪБМфМлжЕЪЧЪЙгУЛѕБвЕФЛњЛсГЩБОЃЌЛђепЫЕЪЧЮоЗчЯеЬѕМўЯТЪЙгУЛѕБвНјааЭЖзЪПЩФмЛёЕУЕФЪевцЃЌвВПЩвдЫЕЪЧЛѕБвЕФЛљБОЪаГЁМлИёЁЃИїжжжЄШЏЭЖзЪЖМЩцМАЕНЛѕБвЕФЪБМфМлжЕЁЃ

ЮоЗчЯежЄШЏЖдгааЇБпНчЕФгАЯь БрМБОЖЮЛиФПТМ

ЁЁЁЁЮоЗчЯежЄШЏЖдгааЇБпНчЕФгАЯьЪЧЃКЃЈМИКЮЬиеїЃЉЯжгажЄШЏзщКЯПЩаагђНЯжЎдгаЗчЯежЄШЏзщКЯПЩаагђРЉДѓВЂОпгажБЯпБпНчЁЃ

ЁЁЁЁдвђЃК

ЁЁЁЁ1ЁЂЭЖзЪепЭЈЙ§НЋЮоЗчЯежЄШЏFгыУПИіПЩааЕФЗчЯежЄШЏзщКЯдйзщКЯЕФЗНЪНдіМгжЄШЏзщКЯЕФжжРрЃЌЪЙдгаЗчЯежЄШЏзщКЯЕФПЩаагђЕУвдРЉДѓЃЈаТПЩаагђКЌЃКЮоЗчЯежЄШЏЁЂдгаЗчЯежЄШЏзщКЯЁЂвђЮоЗчЯежЄШЏFгыдгаЗчЯежЄШЏзщКЯдйзщКЯЖјВњЩњЕФаТаЭжЄШЏзщКЯЃЉЃЛ

ЁЁЁЁ2ЁЂЮоЗчЯежЄШЏFгыШЮвтЗчЯежЄШЏЛђзщКЯPНјаазщКЯЪБЃЌЦфзщКЯЯпЧЁКУЪЧвЛЬѕгЩЮоЗчЯежЄШЏFГіЗЂВЂОЙ§ЗчЯежЄШЏЛђзщКЯPЕФЩфЯпFPЃЌДгЖјЮоЗчЯежЄШЏFгыЧаЕужЄШЏзщКЯTНјаазщКЯЕФзщКЯЯпБуЪЧЩфЯпFTЃЌВЂГЩЮЊаТПЩаагђЕФЩЯВПБпНчЈDЈDгааЇБпНчЁЃ

ЮоЗчЯежЄШЏгыЗчЯежЄШЏЕФзщКЯ БрМБОЖЮЛиФПТМ

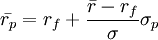

ЁЁЁЁЩшFЪЧЮоЗчЯежЄШЏЃЌЦфЮоЗчЯеЪевцТЪЮЊrfЃЌrf ЪЧГЃЪ§ЁЃгжЩшSЪЧЗчЯежЄШЏЃЌЦфЦкЭћЪевцТЪЮЊ ЃЌЗчЯеЪЧσЁЃЯжзїFКЭSЕФзщКЯp=(x,1-x)ЃЌЦфжаx ЪЧЭЖзЪгкЮоЗчЯежЄШЏFЕФБШР§ЃЌШчЙћВЛФмТєПеЃЌдђ

ЃЌЗчЯеЪЧσЁЃЯжзїFКЭSЕФзщКЯp=(x,1-x)ЃЌЦфжаx ЪЧЭЖзЪгкЮоЗчЯежЄШЏFЕФБШР§ЃЌШчЙћВЛФмТєПеЃЌдђ ЃЛ1-xЪЧЭЖзЪгкЗчЯежЄШЏSЕФБШР§ЁЃ

ЃЛ1-xЪЧЭЖзЪгкЗчЯежЄШЏSЕФБШР§ЁЃ

ЁЁЁЁЯТУцЬжТлетИізщКЯЪевцТЪЁЂЗчЯеКЭКЭгааЇЧАбиЁЃ

ЁЁЁЁFЕФЗчЯеЮЊСуЃЌσf = 0ЁЃетбљЃЌзщКЯPЕФЦкЭћЪевцТЪКЭЗчЯеЗжБ№ЮЊ:

ЁЁЁЁ

ЁЁЁЁ![\sigma_p=[x^2\sigma^2_f+2x(1-x)\sigma_{f_3}]^{y_2}](Article/UploadFiles/200908/2009082519424628.png)

ЁЁЁЁ = (1 − x)σ

ЁЁЁЁЯћШЅВЮЪ§xЃЌЕУЕНЃК

ЁЁЁЁ

ЁЁЁЁетИіЗНГЬдк ЦНУцЩЯБэЪОЕФЪЧвЛЬѕжБЯпЃЌЫќдк

ЦНУцЩЯБэЪОЕФЪЧвЛЬѕжБЯпЃЌЫќдк жсЩЯЕФНиОрЪЧrf ЃЌаБТЪЪЧ

жсЩЯЕФНиОрЪЧrf ЃЌаБТЪЪЧ ЁЃЮЛгкF(0,rf) КЭ

ЁЃЮЛгкF(0,rf) КЭ жЎМфЕФЯпЖЮЪЧзщКЯp=(x,1-x)ЕФПЩааМЏКЭгааЇЧАбиЃЌx=0ЖдгІгкЗчЯежЄШЏSЃЌЖјx=1ЖдгІгкЮоЗчЯежЄШЏF ЁЃ

жЎМфЕФЯпЖЮЪЧзщКЯp=(x,1-x)ЕФПЩааМЏКЭгааЇЧАбиЃЌx=0ЖдгІгкЗчЯежЄШЏSЃЌЖјx=1ЖдгІгкЮоЗчЯежЄШЏF ЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ЮоЗчЯежЄШЏ еЎШЏ РћТЪ ТєПе ПЩааМЏ ЙЬЖЈЪеШыжЄШЏ ЙЬЖЈЪевцжЄШЏ ЙњПтШЏ ЪаГЁРћТЪ ЭЖзЪ Ъевц

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>