企业资产组合 发表评论(0) 编辑词条

什么是企业资产组合 编辑本段回目录

企业资产组合是指流动资产与非流动资产,在企业资产总额中各自所占比例。企业资产按其在生产经营中的性质和存在形态不同,可分为流动资产与非流动资产,其中流动资产包括现金、短期投资、应收款项及存货等;非流动资产包括固定资产、长期投资、无形资产及递延资产等。资产组合是优化资产结构及营运资金管理的重要内容。

影响企业资产组合的因素[2] 编辑本段回目录

(一)风险与报酬

一般而言,持有大量的流动资产可以降低企业的风险,因为企业出现不能及时清偿债务时,流动资产可以迅速地转化为现金,而固定资产的变现能力则较差。因而,在筹资组合不变的情况下,较多地投资于流动资产,可以减少企业的风险。但是,如果流动资产太多,大部分资金都投放在流动资产上,以致造成积压呆滞,就会降低企业的投资报酬率。要对风险和报酬进行认真权衡,选择最佳的资产组合。

(二)企业所处的行业

不同行业的经营范围不同,资产组合有较大的差异。流动资产中大部分是应收账款和存货,而这两种资产的占用水平主要取决于生产经营所处的行业。

(三)经营规模对资产组合的影响

企业规模对资产组合也有重要影响。随着企业规模的扩大,流动资产的比重相对下降,这是因为:

1.大企业与小企业相比,有较强的筹资能力,当企业出现不能偿付的风险时,可以迅速筹集资金,因而能承担较大风险。所以可以只使用较少的流动资产而使用更多的固定资产。

2.大企业因实力雄厚,机械设备的自动化水平较高,故应在固定资产上进行比较多的投资。

(四)利息率的变化

一般而言,在利息率比较高的情况下,企业为了减少利息支出,会千方百计地减少对流动资产的投资,这便会减少流动资产在总资产中的比重;反之,当利息率下降时,则会呈相反方向变化。

企业资产组合策略[3] 编辑本段回目录

企业流动资产的数量按其功能可以分成两大部分:

1.正常需要量。它是指为满足正常的生产经营需要而占用的流动资产。

2.保险储备量。它是指为应付意外情况的发生在正常生产经营需要量以外而储备的流动资产。

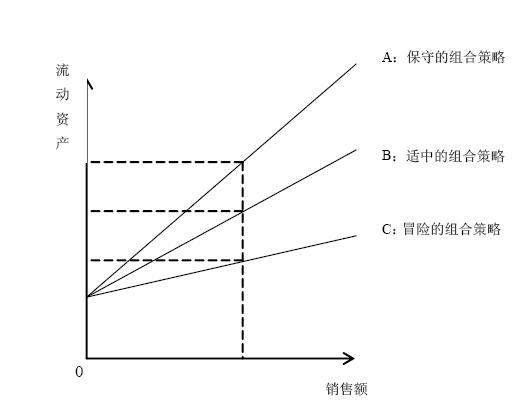

(一)适中的资产组合

适中的资产组合策略就是在保证正常需要的情况下,再适当地留有一定保险储备,以防不测。如图中的B水平的流动资产投资策略便属于适中的资产组合策略。在采用适中的资产组合策略时,企业的报酬一般,风险一般,正常情况下企业都采用此种策略。

(二)保守的资产组合

有的企业在安排流动资产数量时,在正常生产经营需要量和正常保险储备量的基础上,再加上一部分额外的储备量,以便降低企业的风险,这便属于保守的资产组合策略。如图中的A策略,便属于保守组合策略。采用保守的资产组合策略时,企业的投资报酬率一般较低,风险也较小。不愿冒险、偏好安全的财务经理都喜欢采用此种策略。

(三)冒险的资产组合

有的企业在安排流动资产数量时,只安排正常生产经营需要量而不安排或只安排很少的保险储备量,以便提高企业的投资报酬率。这便属于冒险的资产组合策略。如在图中的C策略,便属于冒险的资产组合策略。采用冒险的策略时,企业的投资报酬率较高但风险比较大。敢于冒险、偏好报酬的财务经理一般都采用此种组合策略。

不同的企业资产组合对企业报酬和风险的影响[4] 编辑本段回目录

企业的固定资产和流动资产,对企业的风险和报酬有不同的影响。较多地投资于流动资产可降低企业的财务风险。这是因为,当企业出现不能及时偿付债务时,流动资产可以迅速地转化为现金以偿还债务。但是,如果流动资产投资过多,造成流动资产的相对闲置,而固定资产却又相对不足,这就会使企业生产能力减少,从而减少企业盈利。

总之,在资产总额和筹资组合都保持不变的情况下,如果固定资产减少而流动资产增加,就会减少企业的风险,但也会减少企业盈利;反之,如果固定资产增加,流动资产减少,则会增加企业的风险和盈利。所以,在确定资产组合时,面临风险和报酬的权衡。

参考文献 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 企业资产组合 债务 利息支出 利息率 变现能力 固定资产 固定资产减少 存货 应收款项 应收账款 投资报酬率

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>