历史模拟法 发表评论(0) 编辑词条

历史模拟法(Historical Simulation Method,简称HS法)

什么是历史模拟法 编辑本段回目录

历史模拟法是一个简单的、非理论的方法,有些金融商品不易取得完整的历史交易资料,此时可以借由搜集此金融商品之风险因子计算过去一段时间内的资产组合风险收益的频率分布,通过找到历史资料求出其报酬率,然后搭配目前持有资产的投资组合部位,则可以重新建构资产价值的历史损益分配,然后对资料期间之每一交易日重复分析步骤,如果历史变化重复时,则可以重新建构资产组合未来报酬的损益分配。

历史模拟法不必假设风险因子的报酬率必须符合常态分配。

历史模拟法步骤 编辑本段回目录

假设现在的时间为t = 0'Si(t)为第I项资产在时间t的价格,以历史模拟法来估算未来一天的风险植的程序:

1、选取过去N+1天第I项资产的价格作为模拟资料;例如首先找出过去一段时间(假设是201天)的股票收盘价:Si( − 1)、Si( − 2)…Si( − 200)、Si( − 201)。

2、将过去彼此相邻的N+1笔价格资料相减,就可以求得N笔该资产每日的价格损益变化量;例如:Δ1 = Si( − 1) − Si( − 2)、Δ2 = Si( − 2) − Si( − 3)、Δ200 = Si( − 200) − Si( − 201)。

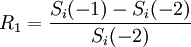

3、步骤2代表的是第I项资产在未来一天损益的可能情况(共有N种可能情形),将变化量转换成报酬率,就可以算出N种的可能报酬率,也就是 、

、 、

、 。

。

4、将步骤3的报酬率由小到大依序排列,并依照不同的信赖水准找出相对应分位数的临界报酬率。

5、将目前的资产价格Si(0)乘以步骤4的临界报酬率,得到的金额就是使用历史模拟法所估计得到的风险值。

以历史模拟法算出风险值

历史模拟法释例 编辑本段回目录

历史模拟法释例1

债券风险设算为例:

(1)确定风险因子:国内债券的风险因子为利率。

(2)选取历史期间的长度

(3)搜集利率的资料,并计算每日利率波动之程度,及其所有相对应之损益分布。

(4)将所有相对的债券损益按大小依序排列,计算其方式机率并绘成直方图,模拟出未来的损益分配。

(5)选定所要估计之信赖水准,在该百分位数之价值即为此债券之风险值。

历史模拟法释例2

假设今日以60元买入鸿海的股票10张共60万元,我们只可以找到过去101个交易日的历史资料,求在95%信赖水准之下的日风险值为何?

1.根据过去101日鸿海之每日收盘价资料,可以产生100个报酬率资料。

2.将100个报酬率由小排到大找出到倒数第五个报酬率(因为信赖水准为95%),在此假设为-4.25%。

3.-4.25% * 600,000 =-$25,500

4.所以VaR= $25,500,因此明日在95%的机率下,损失不会超过$ 25,500元。

影响风险值的重点 编辑本段回目录

使用历史模拟法要有大量的历史资料,才有办法精确的叙述在极端状况下(如99%的信赖水准)的风险值 。

历史资料中能捕捉到的极端损失的机率低于正常损益的机率,量多而且具有代表性的资料的取得就相形重要。

历史模拟法更可以勾勒出资产报酬分配常见的厚尾、偏态、峰态等现象,因此计算历史价格的时间(与资料的多寡有关)是影响风险值的一个重点。

历史模拟法的特点与优缺点 编辑本段回目录

优点:不需要加诸资产报酬的假设

利用历史资料,不需要加诸资产报酬的假设,可以较精确反应各风险因子的机率分配特性,例如一般资产报酬具有的厚尾、偏态现象就可能透过历史模拟法表达出来

优点:不需分配的假设

历史模拟法是属于无母数法的一员,不须对资产报酬的波动性、相关性做统计分配的假设,因此免除了估计误差的问题;况且历史资料已经反应资产报酬波动性、相关性等的特征,因此使得历史模拟法相较于其它方法,较不受到模型风险的影响。

优点:完全评价法

不需要类似一阶常态法以简化现实的方式,利用趋近求解的观念求取进似值;因此无论资产或投资组合的报酬是否为常态或线性,波动是否随时间而改变,Gamma风险等等,皆可采用历史模拟法来衡量其风险值。

缺点:资料的品质与代表性

庞大历史资料的储存、校对、除错等工作都需要庞大的人力与资金来处理,如果使用者对于部位大小与价格等信息处理、储存不当,都会产生垃圾进,垃圾出的不利结果。

有些标的物的投资信息取得不易,例如未上市公司股票的价格、新上市(柜)公司股票的历史资料太短、有的流动性差的股票没有每日成交价格等。

若某些风险因子并无市场资料或历史资料的天数太少时,模拟的结果可能不具代表性,容易有所误差。 缺点:极端事件的损失不易模拟

主要的理由就是重大极端事件的损失比较罕见,无法有足够的资料来模拟损失分配 。

极端事件发生期间占整体资料比数的比例如何安排也是个问题,不同的比例会深深影响历史模拟法的结果。

例如以国际股票投资为例,1997年的亚洲金融危机、2001年美国发生的911恐怖攻击事件、美伊战争的进展等事件都会引发全球股市的大幅变动,若这些发生巨幅变动的时间占整体资料的比重过大,就会高估正常市场的波动性,因而高估真正的风险值。

缺点:因子的变动假设

未来风险因子的变动会与过去表现相同的假设,不一定可以反映现实状况。

涨跌幅比例的改变、交易时段延长、最小跳动单位改变等,都会使得未来的评估期间的市场的结构可能会产生改变,而跟过去历史模拟法选样的期间不同,甚至从未在选样期间发生的事件,其损益分配是无从反映在评估期间的风险值计算上。

缺点:资料选取的长度

虽然资料笔数要够多才有代表性,但是太多久远的资料会丧失预测能力,但是过少的时间资料又可能会遗失过去曾发生过的重要讯息,两者的极端情况都会使历史模拟法得所到的风险值可信度偏低,造成两难的窘境。

到底要选用多长的选样期间,只有仰赖对市场的认知与资产的特性,再加上一点主观的判断来决定了。

如何改进历史模拟法技巧 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 历史模拟法 一阶常态法 亚洲金融危机 成交价格 标的物 百分位数 直方图 鸿海 指数加权移动平均法 拔靴复制法

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>