追加投资回收期 发表评论(0) 编辑词条

什么是追加投资回收期编辑本段回目录

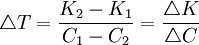

追加投资回收期的公式编辑本段回目录

设两个对比方案的投资分别为K1与K2,年经营成本为Cl与C2,年净收益相同(或效用相同、或无法计量),并设 ,

, 。在不考虑资金时间价值的条件下,则追加投资回收期(

。在不考虑资金时间价值的条件下,则追加投资回收期( )计算式为:

)计算式为:

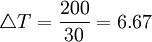

例:甲方案的追加投资700-500=200万元,年运行费用每年可节约130-100=30万元, 年,明显,所表明的只是追加投资(差额投资)的经济效益,是投资大的方案多花投资的回收时间。

年,明显,所表明的只是追加投资(差额投资)的经济效益,是投资大的方案多花投资的回收时间。

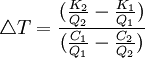

若两方案的年净收益不同,年产量为Ql与Q2,则需要转化为单位产量参数后再求算。静态差额投资回收期()计算式为:

追加投资回收期法的判别准则 编辑本段回目录

当 时,则投资大、成本低方案的追加投资回收时间较短,投资大的方案较优;

时,则投资大、成本低方案的追加投资回收时间较短,投资大的方案较优;

当 时,则投资大、成本低方案的追加投资回收时间较长,投资小的方案较优。

时,则投资大、成本低方案的追加投资回收时间较长,投资小的方案较优。

Tb:基准投资回收期

显然,静态差额投资回收期法主要用于方案间的优劣比较。

如果参与比较的可行方案较多,一般需要两两比较、淘汰,循序进行。但计算和比较的工作量较大。应当指出,差额投资回收期法可以用来比较方案间的优劣与好坏,至于某一较优的方案本身的经济性如何?是否可行?还不能断定,还须另做判别。因此,差额投资回收期法仅适合于可行方案间的比较和选优。

相关条目编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 追加投资回收期 净收益 成本 投资 投资回收期法 效用 经济 经济效益 经营成本 资金时间价值 需要

收藏到:

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>