年费用比较法 发表评论(0) 编辑词条

什么是年费用比较法 编辑本段回目录

年费用比较法是指通过计算各方案等额年费用(AC)来进行方案比较和选择的一种方法[1]。将项目计算期内所有的费用现值,按事先选定的基准收益率,折算为每年等额的费用,叫做等额年费用。一般来说,选择等额年费用最小的方案作为最优方案。

年费用比较法的计算公式[1] 编辑本段回目录

其计算公式为:

](Article/UploadFiles/200908/2009082112324729.png)

式中符号意义同前。

年费用比较法的例子[1] 编辑本段回目录

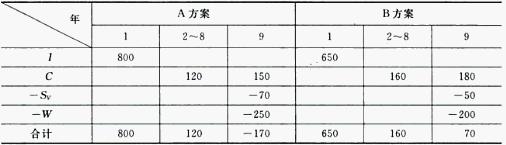

例:某项目有二个可供选择的实施方案,其效益基本相同,有关具体的资料见下表1。假定基准折现率为12%,试用年费用比较法来决定哪一方案较好。

表1 A、B方案现金流量表 单位:万元

根据表中数据计算:

= 1141.92(万元)

= 1207.03(万元)

由上面计算可知PCA,PCB,将有关资料代入公式得:

(万元)

(万元)

(万元)

(万元)

计算结果表时,A方案为较优方案。

相关条目 编辑本段回目录

参考文献 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 年费用比较法 固定资产投资 基准收益率 流动资金 清华大学 现金流量表 社会折现率 财务评价 费用现值比较法 项目计算期 等额年费用

收藏到:

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>