净现值法 发表评论(0) 编辑词条

净现值法(net present value ,NPV)

净现值的概念 编辑本段回目录

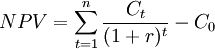

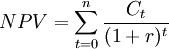

净现值(Net Present Value)是一项投资所产生的未来现金流的折现值与项目投资成本之间的差值。净现值法是评价投资方案的一种方法。该方法利用净现金效益量的总现值与净现金投资量算出净现值,然后根据净现值的大小来评价投资方案。净现值为正值,投资方案是可以接受的;净现值是负值,投资方案就是不可接受的。净现值越大,投资方案越好。净现值法是一种比较科学也比较简便的投资方案评价方法。净现值的计算公式如下:

净现值=未来报酬总现值-建设投资总额

式中:NPV—净现值

Co—初始投资额

Ct —t年现金流量

r—贴现率

n—投资项目的寿命周期

如果将初始投资额看做第0年的现金流量,同时考虑到(1 + r)o = 1,则上式可以变换为:

净现值指标的决策标准是:如果投资项目的净现值大于零,接受该项目;如果投资项目的净现值小于零,放弃该项目;如果有多个互斥的投资项目相互竞争,选取净现值最大的投资项目。

项目A、B的净现值均大于零,表明这两个项目均可取。如果二者只能取一个,则应选取项目A。

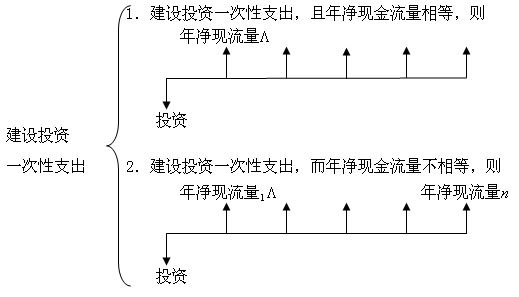

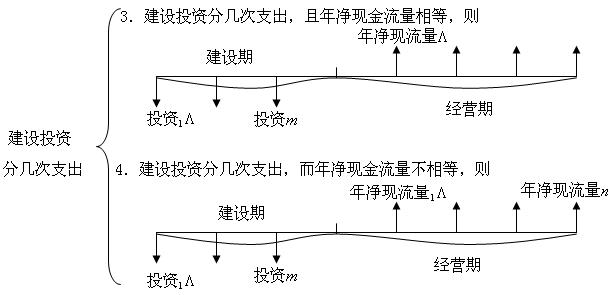

如果投资项目除初始投资额外各期现金流量均相等,则可利用年金现值系数表计算,使计算过程简化.

净现值指标考虑了投资项目资金流量的时间价值,较合理地反映了投资项目的真正的经济价值,是一个比较好的投资决策指标。

净现值法的原理 编辑本段回目录

净现值法所依据的原理是:假设预计的现金流入在年末肯定可以实现,并把原始投资看成是按预定贴现率借入的,当净现值为正数时偿还本息后该项目仍有剩余的收益,当净现值为零时偿还本息后一无所获,当净现值为负数时该项目收益不足以偿还本息。

净现值法具有广泛的适用性,净现值法应用的主要问题是如何确定贴现率,一种办法是根据资金成本来确定,另一种办法是根据企业要求的最低资金利润来确定。

净现值法的优点 编辑本段回目录

1、使用现金流量。公司可以直接使用项目所获得的现金流量,相比之下,利润包含了许多人为的因素。在资本预算中利润不等于现金。

2、净现值包括了项目的全部现金流量,其它资本预算方法往往会忽略某特定时期之后的现金流量。如回收期法。

3、净现值对现金流量进行了合理折现,有些方法在处理现金流量时往往忽略货币的时间价值。如回收期法、会计收益率法。

使用净现值法应注意的问题 编辑本段回目录

1.折现率的确定。净现值法虽考虑了资金的时间价值,可以说明投资方案高于或低于某一特定的投资的报酬率,但没有揭示方案本身可以达到的具体报酬率是多少。折现率的确定直接影响项目的选择。

2.用净现值法评价一个项目多个投资机会,虽反映了投资效果,但只适用于年限相等的互斥方案的评价。

3.净现值法是假定前后各期净现金流量均按最抵报酬率(基准报酬率)取得的。

4.若投资项目存在不同阶段有不同风险,那么最好分阶段采用不同折现率进行折现。

现金流量情况分析 编辑本段回目录

(一)无垫付营运资金、无净残值

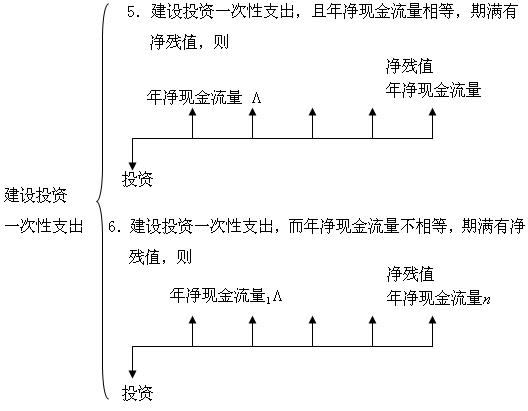

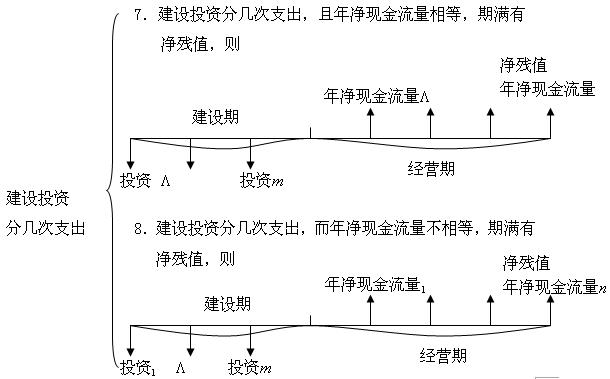

(二)无垫付营运资金,有净残值

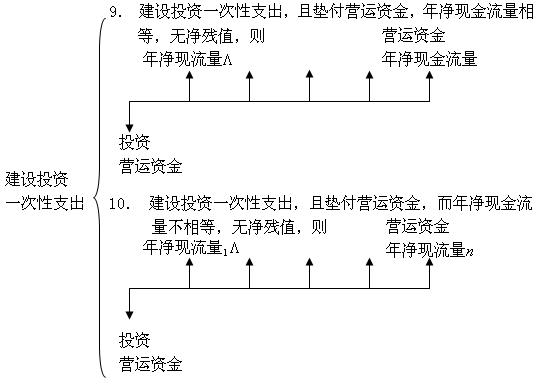

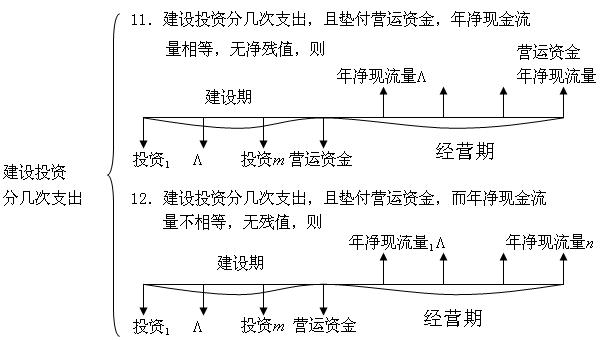

(三)有垫付营运资金,无净残值

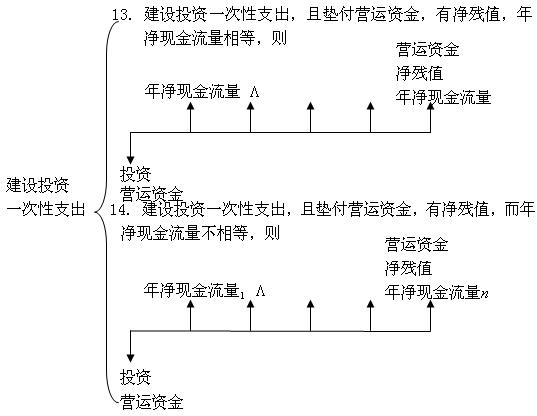

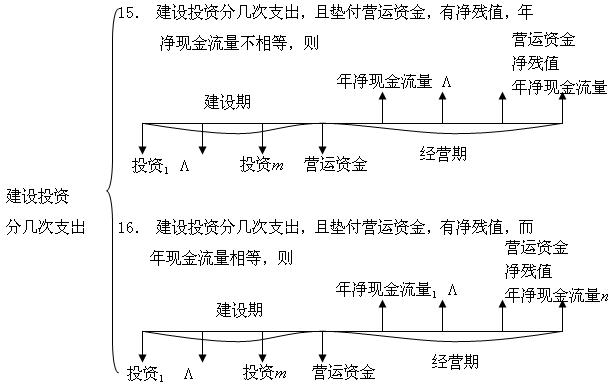

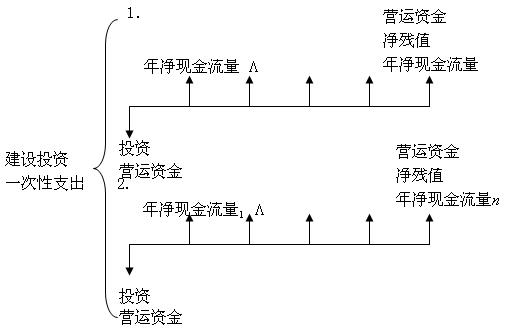

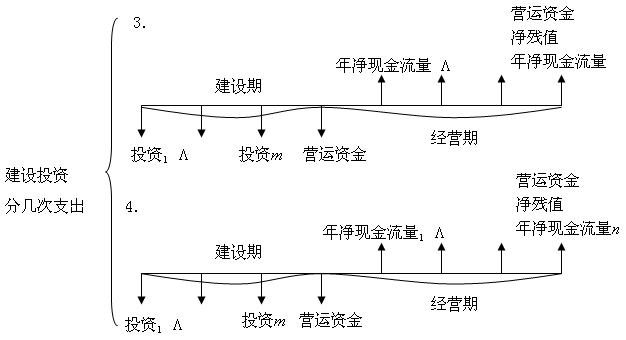

(四)有垫付营运资金,有净残值

(五)现金流量综合图

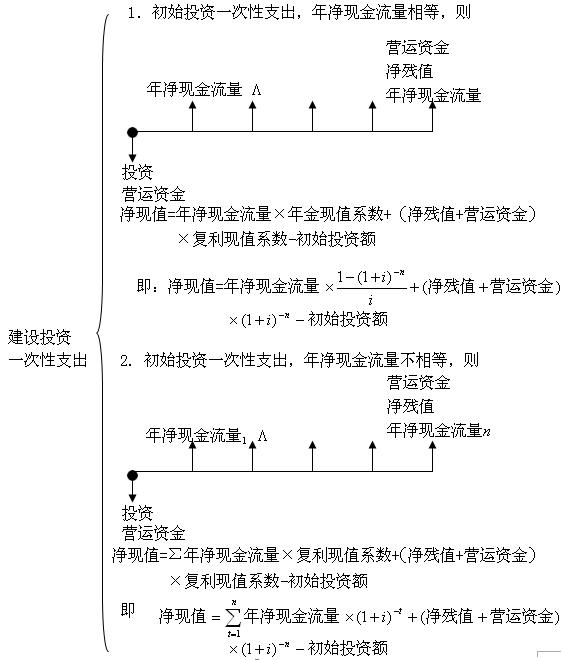

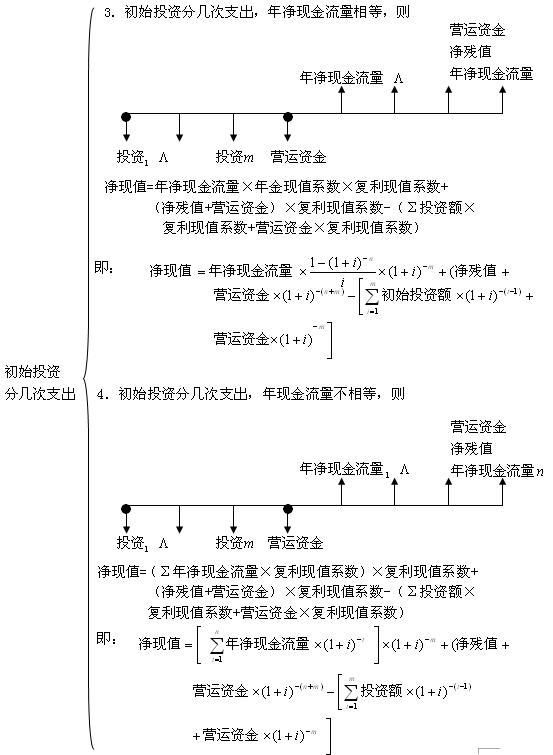

净现值的计算 编辑本段回目录

净现值=未来报酬总现值-投资现值

净现值指标的分析 编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 净现值法 互斥方案 净现值 净现金流量 投资风险 折现值 折现率 现金 现金流量 货币的时间价值 贴现率

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>