创业利润 发表评论(0) 编辑词条

创业利润(constitutive profit)

创业利润概述 编辑本段回目录

创业利润是指股份公司的创办人通过发行股票所取得的收入,它是发行股票的出售价格总额与实际投入企业的资本总额之间的差额。资本家创办新的股份企业,或者把若干独立企业改组为股份企业,以及原有股份企业扩大营业、增发股票,都有可能获得这笔额外收益。

创业利润形成的原因 编辑本段回目录

创业利润形成的原因,在于股份公司所支付的股息与银行现行利息率之间存在着差别,因此股票可以高于自己的票面金额出售,使股份公司创办人获得一笔额外收益。例如,股份公司集资100万元,每股股票的票面价值为100元,股息率为10%,银行利息率为5%,根据 股票价格=(股息/利息率)*票面价值 这一公式,每股票面金额为100元的股票,就能以200元出卖。这样,100万元的股票,就可以卖 200万元。出卖股票的收入与实际投入企业的资本之间的差额100万元,就形成创业利润。

此外,股份公司创办人还可通过其他形式取得创业利润。其中最常见的一种形式就是资本掺水。在股份资本并未实际增加的情况下,由于预期利润的增长,可以为更多的股票发放原定的股息,因此就可以发行更多的股票,夸大公司的财产,使名义财产额掺水膨胀。这种多发股票而取得的收入,也是一种创业利润。资本掺水甚至可以在企业盈利额不变的情况下进行。如公司管理处采取降低股息的措施,也可以发行更多的股票。这样,尽管每股股票的市场价格会下降,但可以从增发的股票中取得更多的收入。攫取创业利润的另一种形式是发行不同类型的股票:带有固定股息的优先股票和带有可变股息的普通股票。股份公司往往先把优先股票发售,把普通股票留在手里,当公司利润趋向上升时,由于普通股票股息提高,其价格就会上升,这时再把普通股票出售,由此产生的收入也形成创业利润。除此之外,股份公司还可以通过组织空头公司,进行股票行市投机等形式获得创业利润。

创业利润是资本主义利润的一种特殊形式,从表面上看它表现为不等价交换,是财产再分配的结果,掩盖了它与剩余价值的联系。其实,创业利润的真正来源仍然是剩余价值。如果把一些非本质的、偶然的情况除外,创业利润的规模,终究要依存于企业的预期的或实际的盈利率。企业越盈利,其股票价格就越高,在其他条件不变的情况下,创业利润也就越大。所以,获得创业利润之后,股份企业就必须组织好生产,把盈利率维持在应有的水平上。否则它就可能亏损,甚至破产。在这种情况下,它就会失去过去获得的部分或全部创业利润。创业利润的大小,归根结柢是以企业所创造的利润的大小为转移,它不过是企业利润的一种转化形式。企业利润决定它所能提供的股息的水平,而在其他条件不变的前提下,股息的水平又决定股票的市场价格,创业利润既然是股票价格总额超过实际投资总额而形成的那部分收入,所以,创业利润最后仍依存于企业利润。正象股票价格是资本化的股息一样,创业利润可以看成是资本化的企业利润。

创业利润的实质及其在三个层次上的表现 编辑本段回目录

用个最简单的例子来说,如果股份公司发起人所持股份每股净资产为1元,而增资募股时以每股3元的价格发行股票,这种持股成本的差异就是发起股东 获得创业利润的表现。

经济学史上最先提出“创业利润”概念的是19世纪末德国经济学家[[鲁道夫· 希法亭]],他在其名著《金融资本》中对创业利润作了最早的、经典性的论述。[[列宁]]在《帝国主义论》中肯定了他的论述。希法亭举例说,假定一个实业企业有 100万马克的自有资本,每年可以获得13万马克的纯利润,也就是产业资本的 收益率为13%。设当时货币资本的无风险收益率(存款利息率)为5%,优先股息率为7%(5%的利率加2% 的风险收益率),那么,根据收益资本化原则,该企业的100万产业资本(实投资本)在获取收益的能力上相当于190万货币资本 (13万÷7%=190万)。也就是说,在获取收益能力这一点上,该企业的100万产业资本等价于190万货币资本,那么190万中超过100万实投资本的部份(90 万)就是该企业创业人的创业利润。

这就是希法亭的经典式阐述。显而易见,创业利润是以产业资本收益率高于货币资本收益率为源泉和前提条件的。当然,创业利润通常并不以货币形式由创业者收于囊中,其存在形式是:在没有新投资人人伙企业的情况下,不论创业者的资本收益率多高,都只以超额利润的形式存在,不过超额利润中隐含着成功的创业行为所带来的处于潜在状态的创业利润;但在有新的投资人人股企业时,创业利润就会显现出来,当然不是新人股的投资人在投资之外再拿出一笔钱给创业者作创业利润,而是表现在二者持股成本的差异上。以希法亭所举的例子来说,由于创业者投资的100万能产生13%的收益率,而货币资本的收益率只有7% ,所以新人股的股东不能以100万货币资本与创业人的100万实投资本(净资产)对等,而应以190万货币资本与之对等。因为190万货币资本的收益才等于那100万产业资本的收益。当该独资企业变为一个发起设立的股份公司时,如果种子发起人的100万净资产折成100万股的话,新入伙的发起人需用190万货币资本或其他资本才能折成100万股。从“每股实投资本”的角度说,新进入者的持股成本是种子股东的1.9倍。种子发起人在持股成本上的优惠,就是其从新进入者那里获得了创业利润。狭义地说,只有股份公司创始人 (创业者、种子股东)才可能获得创业利润;广义地说,一切较早进入股份公司的股东,在后来有新股 东进入(如增发新股)时,只要新增股份每股出资高于原有股份的每股净资产,都可获创业利润。

对应于股份公司发起设立、股票首发和股票增发的三种情形,创业利润也有三个层次。股份公司在发起设立的阶段,可能存在创业利润,也可能不存在。比如,按照我国法律,须有5个以上股东才可发起设立股份公司。如果5个或5个以上股东都是以货币资本投入从无到有地创立一个公司,那么这些股东的每股出资必然相同,即使一些股东用 土地使用权、技术等资产入股,他们的持股成本也必然相同,因为他们同时进入一个新企业,不存在谁有创业贡献的问题。但是,如果股份公司的设立是在某一个既有独资企业的基础上再向几个新投资者招股而成,那么原独资企业的投资人就在几个股东(几个发起人)中处于“种子发起人”的独特地位,其他投资者则为“响应发起人”。这时,“种子发起人”往往要获得创业利润。这是第一层次的“创业利润”,它的表现形式是“响应发起人”为获得一股份所投入的货币资本多于种子发起人每一股份所含的净资产(实投资本)。股份公司创立之后,若再向社会公募股份而成为上市公司,那么股份公司的所有发起人都会从社会公众股东那里获得创业利润。这是第二层次的创业利润,也是最典型的 “创业利润”,它的表现形式是,社会公众股的发行价高于发起人股份的每股净资产值。一个已上市的公司,若它向社会投资人再增发新股,那么全体原有股东又可能从新入伙股东那里获得创业利润。这是第三层次的创业利润,它的表现形式是增发价高于原有股份的每股净资产值。

后进入股份公司的投资人往往以货币资本入股。货币资本是不需要评估的,因为货币本身就是 价值尺度。某些投资者以单项实物资产(如厂房、设备)入股,虽要评估作价,但通常都比较简单。实际情况是股份公司的发起人往往不是以货币资本或某项实物资产入股,而是以其创立的整个企业入股。这个企业虽然有一个帐面净资产,但如果就以其净资产折股,则发起人(创业者)就会吃亏,因为属发起人所有的企业品牌、商誉、供销网络、经营管理经验及其他一切能赚钱的资源都投入到股份公司中了,而这些资源的价值往往不能在帐面净资产中反映出来。这就要用创业利润来解决企业创业者或先人股东与新入伙股东的利益平衡问题,创 业利润问题的实质是:企业创业者或先入股东不允 许新人伙的股东白白分享自己在企业创业和发展过程中所创造、积累的种种赚钱资源,只有当新人股东向他们支付了创业利润之后,他们才愿把后者看作一家人,允许其同股同权地分享自己贡献给企业的种种赚钱资源。这是一种交易:你给我支付创业利润,我让你分享资源。为了实现创业利润,创业者或先入股东通常不会允许新人股东的每股出资与他们的每股净资产相对应,而要求与每股企业价值相对应。

创业利润的源泉与计量方法 编辑本段回目录

创业利润的源泉是:①本企业职工所创造的剩余价值;②无产阶级过去所创造的、体现在已积累起来的资本中的一部分剩余价值;③过去劳动所创造的、存在于其他社会阶层手中的一部分货币财富。

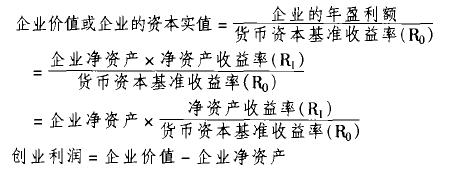

创业利润的源泉是创业者的产业资本收益率与货币资本收益率的差别,在前者高于后者的条件下,企业价值会大于企业的净资产(其含义是企业资本的实际价值大于企业的名义资本值),二者的差额就是创业利润。由于企业净资产是一个确定的数值,所以创业利润的计量就转化为企业价值的计量。设货币资本基准收益率为R0,发起人企业的 净资产收益率(产业资本收益率)为R1,那么企业价值(企业资本实值)和创业利润可用如下公式计量:

由上式可知,净资产收益率与资本基准收益率的比值R1 / R0是企业价值和创业利润的决定因素。当R1 / R0 > 1时,企业价值大于企业净资产,创业利润为正值;当R1 / R0 = 1时,企业价值等于企业净资产,净资产直接等价于货币资本,创业利润为零;当R1 / R0 < 1时,企业价值小于企业净资产,创业利润为负值。

企业价值(企业资本实值)之所以等于企业净资产(企业名义资本)与R1 / R0的乘积,其暗含的理论是:当净资产收益率(R1)高出货币资本基准收益率(R0)X倍时,每一元企业净资产在盈利能力上相当于x元货币资本,从而可以把l元净资产(名义资产)的实际资本价值(“资本实值”)估价为x元货币资本。这一理论是收益资本化评估法的灵魂。因此,只要收益资本化评估法是科学的,上述计量企业价值和创业利润的公式就是科学的。

公式中的“货币资本基准收益率”如何界定,是一个必须讨论的问题。是存款利率、贷款利率、[[企业债券利率]]还是产业资本的平均利润率?首先,这里既不是讨论企业与企业之问的关系,也不是讨论平均利润与超额利润的问题,所以R0不应该是产业资本的平均利润率。这里讨论的是企业创始人或先人股东与新人股东之间的利益关系。由于新人股东用货币资本人股企业,其风险至少不低于购买企业债券的风险,所以,新人股东人股企业的机会成本,不是银行存款利率,而是包含风险收益的企业债券收益率。所以,R0的值应取平均企业债券利率。如果企业债券利率为5%,那么,新人股东若投资100万参股某企业,他的资本收益预期值也应该不低于5万(不低于他放弃购买企业债券时的机会成本)。因此,创始人的企业资源,在与新人股东对应时也应该用企业债券利率折算成“投人企业的货币资本”,而不应用存款利率折算为“存人银行的货币资本”。如果一个净资产为4O0万元的企业每年能带来60万元利润收益(净资产收益率为 l5%),那么该企业资源就可以折算为1200万元“投入企业的货币资本(4OO万×15%/5% ,或6o万/ 5%)”。

用这种方法把创始人的企业价值折算为“投人企业的货币资本”后,创始人贡献的企业资源就和新人股东贡献的货币资本同质了。在这个前提下,二者的利益平衡问题就好解决了。

从上面的论述可得出结论:创业者企业的净资产收益率R1高于货币资本基准收益率R0时,企业价值大于净资产,其差额构成创业利润的来源;创业利润的实现途径是先人股东的每一股份支付的货币资本多于创业者或先人股东的每股净资产;若新人股东为每一股份支付的货币资本恰等于创业者每一股份的企业价值时,则创业者获得正当的创业利润,两类股东的利润平衡得到实现;若创业者获得过度的创业利润,其结果与资本掺水无异。

本词条由以下会员参与贡献

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

1

标签: 创业利润 上市公司 不等价交换 产业资本 价值尺度 企业价值 企业债券 企业利润 企业改组 优先股票 公司发起人

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>