БфЖЏГЩБО ЗЂБэЦРТл(0) БрМДЪЬѕ

БфЖЏГЩБОЃЈVariable CostingЃЉ

БфЖЏГЩБОИХФю БрМБОЖЮЛиФПТМ

ЁЁЁЁБфЖЏГЩБОгыЙЬЖЈГЩБОЯрЗДЃЌБфЖЏГЩБОЪЧжИФЧаЉГЩБОЕФзмЗЂЩњЖюдкЯрЙиЗЖЮЇФкЫцзХвЕЮёСПЕФБфЖЏЖјГЪЯпадБфЖЏЕФГЩБОЁЃжБНгШЫЙЄЁЂжБНгВФСЯЖМЪЧЕфаЭЕФБфЖЏГЩБОЃЌдквЛЖЈЦкМфФкЫќУЧЕФЗЂЩњзмЖюЫцзХвЕЮёСПЕФдіМѕЖјГЩе§БШР§БфЖЏЃЌЕЋЕЅЮЛВњЦЗЕФКФЗбдђБЃГжВЛБфЁЃШчЯТЭМЫљЪО:

ЁЁЁЁ

БфЖЏГЩБОЕФЯрЙиЗЖЮЇ БрМБОЖЮЛиФПТМ

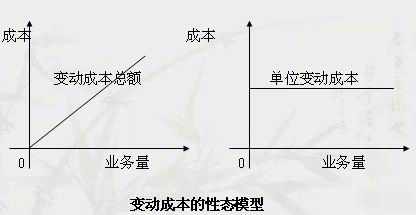

ЁЁЁЁБфЖЏГЩБОгыЙЬЖЈГЩБОвЛбљЃЌБфЖЏГЩБОгывЕЮёСПжЎМфЕФЯпадвРДцЙиЯЕвВЪЧгаЬѕМўЕФЃЌМДгавЛЖЈЕФЪЪгУЧјМфЃЌШчЭМжаЕФЁАЯрЙиЗЖ ЮЇЁБЁЃвВОЭЪЧЫЕЃЌГЌГіЯрЙиЗЖЮЇЪБЃЌБфЖЏГЩБОЗЂЩњЖюПЩФмГЪЗЧЯпадБфЖЏЁЃШчЯТЭМЫљЪО:

ЁЁЁЁ

БфЖЏГЩБОЕФЗжРрБрМБОЖЮЛиФПТМ

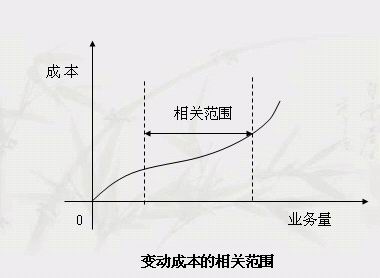

ЁЁЁЁИљОнБфЖЏГЩБОЗЂЩњЕФдвђПЩНЋБфЖЏГЩБОЗжЮЊСНРрЁЃвЛРрЪЧММЪѕадБфЖЏГЩБОЁЂСэвЛРрЪЧзУСПадБфЖЏГЩБОЁЃ

ЁЁЁЁЃЈ1ЃЉММЪѕадБфЖЏГЩБОЪЧжИЕЅЮЛГЩБОгЩММЪѕвђЫиОіЖЈЖјзмГЩБОЫцзХЯћКФСПЕФБфЖЏЖјГЩе§БШР§БфЖЏЕФГЩБОЃЌЭЈГЃБэЯжЮЊВњЦЗЕФжБНгЮяКФГЩБОЁЃ

ЁЁЁЁЃЈ2ЃЉзУСПадБфЖЏГЩБОЪЧжИПЩгЩЦѓвЕЙмРэЕБОжОіВпМгвдИФБфЕФБфЖЏГЩБОЁЃ

БфЖЏГЩБОКЭЙЬЖЈГЩБОЕФЧјБ№ БрМБОЖЮЛиФПТМ

вЛЃКЙЬЖЈГЩБОвВГЦЁАЙЬЖЈЗбгУЁБЃЌЪЧБфЖЏГЩБОЕФЖдГЦЁЃ

ЁЁЁЁЙЬЖЈГЩБОЪЧжИдквЛЖЈЕФЗЖЮЇФкВЛЫцВњЦЗВњСПЛђЩЬЦЗСїзЊСПБфЖЏЕФФЧВПЗжГЩБОЁЃ

ЁЁЁЁЃБЁЂЙЬЖЈГЩБОДѓВПЗжЪЧМфНгГЩБОЃЌШчЦѓвЕЙмРэШЫдБЕФаНН№КЭБЃЯеЗбЁЂЙЬЖЈзЪВњЕФелОЩКЭЮЌЛЄЗбЁЂАьЙЋЗбЕШЁЃ ЕБВњЦЗВњСПЛђЩЬЦЗСїзЊСПЕФБфЖЏГЌЙ§вЛЖЈЕФЗЖЮЇЪБЃЌЙЬЖЈЗбгУОЭЛсгаЫљдіМѕЁЃ ЫљвдЃЌЙЬЖЈГЩБОЪЧвЛИіЯрЖдЙЬЖЈЕФИХФюЃЌЮвУЧГЦжЎЮЊЁАЯрЖдЙЬЖЈГЩБОЁБЁЃ ЙЬЖЈГЩБОЪЧжИГЩБОзмЖюдквЛЖЈЪБЦкКЭвЛЖЈвЕЮёСПЗЖЮЇФкЃЌВЛЪмвЕЮёСПдіМѕЁЃ

ЁЁЁЁ2ЁЂЙЬЖЈГЩБОЪЧВЛЙмЩњВЛЩњВњЖМЛсЗЂЩњЕФГЩБО,БШШчелОЩЁЃБфЖЏгАЯьЖјФмБЃГжВЛБфЕФГЩБОЁЃ

ЖўЃКБфЖЏГЩБОЪЧжИГЩБОзмЖюЫцзХвЕЮёСПЕФБфЖЏЖјГЩе§БШР§БфЖЏЕФГЩБОЁЃ

ЁЁЁЁБфЖЏКЭЙЬЖЈЕФЩњВњГЩБОЪЧвЛжжГЩБОМЦЫуЗНЗЈЁЃ

ЁЁЁЁ1ЁЂБфЖЏГЩБОЗЈгжГЦжБНгГЩБОЗЈЁЃЪЧжИВњЦЗГЩБОжЛАќРЈВњЦЗЩњВњЙ§ГЬжаЫљЯћКФЕФжБНгВФСЯЁЂжБНгШЫЙЄКЭБфЖЏжЦдьЗбгУЃЌЖјАбЙЬЖЈаджЦдьЗбгУзїЮЊЕБЦкЕФЦкМфГЩБОЃЌШЋЖюСаШыЫ№вцБэЃЌзїЮЊЕБЦкЯњЪлЪеШыЕФвЛИіПлМѕЯюФПЁЃ

ЁЁЁЁ2ЁЂЭъШЋГЩБОЗЈЪЧжИдкВњЦЗГЩБОМЦЫужаВњЦЗГЩБОАќРЈСЫШЋВПЩњВњГЩБОЃЈБфЖЏКЭЙЬЖЈЕФЩњВњГЩБОЃЉЕФвЛжжГЩБОМЦЫуЗНЗЈЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: БфЖЏГЩБО ВњЦЗ ВњЦЗГЩБО ВњЦЗЩњВњЙ§ГЬ ЦѓвЕЙмРэ БЃЯеЗб ОіВп ЕЅЮЛГЩБО БфЖЏГЩБОЗЈ ЩЬЦЗСїзЊ ЙЬЖЈГЩБО

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>