ЙЬЖЈзЪВњЭЖзЪОіВп ЗЂБэЦРТл(0) БрМДЪЬѕ

ЙЬЖЈзЪВњЭЖзЪОіВп(Fixed Assets Investment Decision-Making)

ЙЬЖЈзЪВњЭЖзЪОіВпИХЪі БрМБОЖЮЛиФПТМ

ЁЁЁЁЙЬЖЈзЪВњЭЖзЪОіВпЪЧЦѓвЕЕФвЛЯюживЊОіВпЃЌЪЧгЩЭЖзЪОіВпЕФЛљБОГЬађКЭећИіОіВпЙ§ГЬжаИїжжВЛЭЌЕФЦРМлЗНЗЈМАОіВпЕФВЛШЗЖЈадЗжЮізлКЯЗДгГЕФЁЃЦфОіВпжИБъКмЖрЃЌЦфжаЬљЯжЯжН№СїСПжИБъПМТЧСЫзЪН№ЕФЪБМфМлжЕЃЌЪЧвЛРрБШНЯРэЯыЕФжИБъЁЃ

ЙЬЖЈзЪВњЭЖзЪОіВпЕФГЬађ БрМБОЖЮЛиФПТМ

ЁЁЁЁЙЬЖЈзЪВњЭЖзЪОіВпЕФГЬађвЛАуЗжЮЊвдЯТВНжшЃК

ЁЁЁЁвЛЁЂЙЬЖЈзЪВњЭЖзЪЯюФПЕФЬсГіЃЛ

ЁЁЁЁЖўЁЂЙЬЖЈзЪВњЭЖзЪЯюФПЕФЦРМлЃЛ

ЁЁЁЁШ§ЁЂЙЬЖЈзЪВњЭЖзЪЯюФПЕФОіВпЃЛ

ЁЁЁЁЫФЁЂЙЬЖЈзЪВњЭЖзЪЯюФПЕФжДааЃЛ

ЁЁЁЁЮхЁЂЙЬЖЈзЪВњЭЖзЪЕФдйЦРМлЁЃ

ЙЬЖЈзЪВњЭЖзЪЕФЗжРр БрМБОЖЮЛиФПТМ

ЁЁЁЁвЛЁЂИљОнЭЖзЪдкЩњВњЙ§ГЬжаЕФзїгУЗжРрЁЁ

ЁЁЁЁИљОнЭЖзЪдкдйЩњВњЙ§ГЬжаЕФзїгУПЩАбЙЬЖЈзЪВњЭЖзЪЗжЮЊаТНЈЦѓвЕЭЖзЪЁЂМђЕЅдйЩњВњЭЖзЪКЭРЉДѓдйЩњВњЭЖзЪЁЃ

ЁЁЁЁаТНЈЦѓвЕЭЖзЪЪЧжИЮЊвЛИіаТЦѓвЕНЈСЂЩњВњЁЂОгЊЁЂЩњЛюЬѕМўЫљНјааЕФЭЖзЪЁЃ

ЁЁЁЁМђЕЅдйЩњВњЭЖзЪЪЧжИЮЊСЫИќаТЩњВњОгЊжавбОРЯЛЏЕФЮяжЪзЪдДКЭШЫСІзЪдДЫљНјааЕФЭЖзЪЁЃ

ЁЁЁЁРЉДѓдйЩњВњЭЖзЪЪЧжИЮЊРЉДѓЦѓвЕЯжгаЕФЩњВњОгЊЙцФЃЫљНјааЕФЭЖзЪЁЃЁЁ

ЁЁЁЁЖўЁЂАДЖдЦѓвЕЧАЭОЕФгАЯьНјааЗжРрЁЁ

ЁЁЁЁАДЖдЦѓвЕЧАЭОЕФгАЯьПЩАбЙЬЖЈзЪВњЭЖзЪЗжГЩеНЪѕадЭЖзЪКЭеНТдадЭЖзЪСНДѓРрЁЃ

ЁЁЁЁ(вЛ)еНЪѕадЭЖзЪЁЊЁЊЪЧжИВЛЧЃЩцећИіЦѓвЕЧАЭОЕФЭЖзЪЁЃ

ЁЁЁЁ(Жў)еНТдадЭЖзЪЁЊЁЊЪЧжИЖдЦѓвЕШЋОжгажиДѓгАЯьЕФЭЖзЪЁЃЁЁ

ЁЁЁЁШ§ЁЂАДЭЖзЪЯюФПжЎМфЕФЙиЯЕНјааЗжРрЁЁ

ЁЁЁЁАДЭЖзЪЯюФПжЎМфЕФЯрЛЅЙиЯЕЃЌПЩАбЦѓвЕЙЬЖЈзЪВњЭЖзЪЗжГЩЯрЙиадЭЖзЪКЭЗЧЯрЙиадЭЖзЪСНДѓРрЁЃШчЙћВЩФЩЛђЗХЦњФГвЛЯюФПВЂВЛЯджјЕигАЯьСэвЛЯюФПЃЌдђПЩвдЫЕетСНИіЯюФПдкОМУЩЯЪЧВЛЯрЙиЕФЁЃШчЙћВЩФЩЛђЗХЦњФГИіЭЖзЪЯюФПЃЌПЩвдЯджјЕигАЯьСэЭтвЛИіЭЖзЪЯюФПЃЌдђПЩвдЫЕетСНИіЯюФПдкОМУЩЯЪЧЯрЙиЕФЁЃ

ЁЁЁЁЫФЁЂАДдіМгРћШѓЕФЭООЖНјааЗжРрЁЁ

ЁЁЁЁДгдіМгРћШѓЕФЭООЖРДПДЃЌПЩАбЦѓвЕЙЬЖЈзЪВњЭЖзЪЗжГЩРЉДѓЪеШыЭЖзЪгыНЕЕЭГЩБОЭЖзЪСНРрЁЃ

ЁЁЁЁ(вЛ)РЉДѓЪеШыЭЖзЪЪЧжИЭЈЙ§РЉДѓЦѓвЕЩњВњОгЊЙцФЃЃЌвдБудіМгРћШѓЕФЭЖзЪЁЃ

ЁЁЁЁ(Жў)НЕЕЭГЩБОЭЖзЪдђЪЧжИЭЈЙ§НЕЕЭгЊвЕжЇГіЃЌвдБудіМгРћШѓЕФЭЖзЪЁЃ

ЁЁЁЁЮхЁЂАДОіВпЕФЗжЮіЫМТЗРДЗжРрЁЁ

ЁЁЁЁДгОіВпЕФНЧЖШРДПДЃЌПЩвдАбЙЬЖЈзЪВњЭЖзЪЛЎЗжЮЊВЩФЩгыЗёЭЖзЪКЭЛЅГтбЁдёЭЖзЪЁЃ

ЁЁЁЁВЩФЩгыЗёЭЖзЪОіВпЪЧжИОіЖЈЪЧЗёЭЖзЪгкФГвЛЯюФПЕФОіВпЁЃ

ЁЁЁЁдкСНИіЛђСНИівдЩЯЕФЯюФПжаЃЌжЛФмбЁдёЦфжажЎвЛЕФОіВпЃЌНаЛЅГтбЁдёЭЖзЪОіВпЁЃ

ЙЬЖЈзЪВњЭЖзЪЕФЬиЕу БрМБОЖЮЛиФПТМ

ЁЁЁЁвЛЁЂЙЬЖЈзЪВњЕФЛиЪеЪБМфНЯГЄЁЁ

ЁЁЁЁЙЬЖЈзЪВњЭЖзЪОіВпвЛОзіГіЃЌБуЛсдкНЯГЄЪБМфФкгАЯьЦѓвЕЃЌвЛАуЕФЙЬЖЈзЪВњЭЖзЪЖМашвЊМИФъЩѕжСЪЎМИФъВХФмЪеЛиЁЃ

ЁЁЁЁЖўЁЂЙЬЖЈзЪВњЭЖзЪЕФБфЯжФмСІНЯВю

ЁЁЁЁЙЬЖЈзЪВњЭЖзЪЕФЪЕЮяаЮЬЌжївЊЪЧГЇЗПКЭЛњЦїЩшБИЕШЙЬЖЈзЪВњЃЌетаЉзЪВњВЛвзИФБфгУЭОЃЌГіЪлРЇФбЃЌБфЯжФмСІНЯВюЁЃ

ЁЁЁЁШ§ЁЂЙЬЖЈзЪВњЭЖзЪЕФзЪН№еМгУЪ§СПЯрЖдЮШЖЈ

ЁЁЁЁЙЬЖЈзЪВњЭЖзЪвЛОЭъГЩЃЌдкзЪН№еМгУЪ§СПЩЯБуБЃГжЯрЖдЮШЖЈЃЌЖјВЛЯёСїЖЏзЪВњЭЖзЪФЧбљОГЃБфЖЏЁЃ

ЁЁЁЁЫФЁЂЙЬЖЈзЪВњЭЖзЪЕФЪЕЮяаЮЬЌгыМлжЕаЮЬЌПЩвдЗжРы

ЁЁЁЁЙЬЖЈзЪВњЭЖзЪЭъГЩЃЌЭЖШыЪЙгУвдКѓЃЌЫцзХЙЬЖЈзЪВњЕФФЅЫ№ЃЌЙЬЖЈзЪВњМлжЕБугавЛВПЗжЭбРыЦфЪЕЮяаЮЬЌЃЌзЊЛЏЮЊЛѕБвзМБИН№ЃЌЖјЦфгрВПЗжШдДцдкгкЪЕЮяаЮЬЌжаЁЃдкЪЙгУФъЯоФкЃЌБЃСєдкЙЬЖЈзЪВњЪЕЮяаЮЬЌЩЯЕФМлжЕж№ФъМѕЩйЃЌЖјЭбРыЪЕЮяаЮЬЌзЊЛЏЮЊЛѕБвзМБИН№ЕФМлжЕШДж№ФъдіМгЁЃжБЕНЙЬЖЈзЪВњБЈЗЯЃЌЦфМлжЕВХЕУЕНШЋВПВЙГЅЃЌЪЕЮявВЕУЕНИќаТЁЃ

ЁЁЁЁЮхЁЂЙЬЖЈзЪВњЭЖзЪЕФДЮЪ§ЯрЖдНЯЩйЁЁ

ЁЁЁЁгыСїЖЏзЪВњЯрБШЃЌЙЬЖЈзЪВњЭЖзЪвЛАуНЯЩйЗЂЩњЃЌЬиБ№ЪЧДѓЙцФЃЕФЙЬЖЈзЪВњЭЖзЪЃЌвЛАувЊМИФъЩѕжСЪЎМИФъВХЗЂЩњвЛДЮЁЃ

ЙЬЖЈзЪВњЭЖзЪЙмРэЕФГЬађБрМБОЖЮЛиФПТМ

ЁЁЁЁвдЩЯЬиЕуОіЖЈСЫЙЬЖЈзЪВњЭЖзЪОпгаЯрЕБДѓЕФЗчЯеЃЌвЛЕЉОіВпЪЇЮѓЃЌОЭЛсбЯжигАЯьЦѓвЕЕФВЦЮёзДПіКЭЯжН№СїСПЃЌЩѕжСЛсЪЙЦѓвЕзпЯђЦЦВњЁЃвђДЫЃЌЙЬЖЈзЪВњЭЖзЪВЛФмдкШБЗІЕїВщбаОПЕФЧщПіЯТЧсТЪХФАхЃЌЖјБиаыАДЬиЖЈЕФГЬађЃЌдЫгУПЦбЇЕФЗНЗЈНјааПЩааадЗжЮіЃЌвдБЃжЄОіВпЕФе§ШЗгааЇЁЃЙЬЖЈзЪВњЭЖзЪОіВпЕФГЬађвЛАуАќРЈШчЯТМИИіВНжшЁЃЁЁ

ЁЁЁЁвЛЁЂЭЖзЪЯюФПЕФЬсГіЁЁ

ЁЁЁЁЦѓвЕЕФИїМЖСьЕМепЖМПЩЬсГіаТЕФЭЖзЪЯюФПЁЃ

ЁЁЁЁЖўЁЂЭЖзЪЯюФПЕФЦРМлЁЁ

ЁЁЁЁЭЖзЪЯюФПЕФЦРМлжївЊЩцМАШчЯТМИЯюЙЄзїЃКвЛЪЧАбЬсГіЕФЭЖзЪЯюФПНјааЗжРрЃЌЮЊЗжЮіЦРМлзіКУзМБИЃЛЖўЪЧМЦЫугаЙиЯюФПЕФдЄМЦЪеШыКЭГЩБОЃЌдЄВтЭЖзЪЯюФПЕФЯжН№СїСПЃЛШ§ЪЧдЫгУИїжжЭЖзЪЦРМлжИБъЃЌАбИїЯюЭЖзЪАДПЩааадЕФЫГађНјааХХЖгЃЛЫФЪЧаДГіЦРМлБЈИцЃЌЧыЩЯМЖХњзМЁЃЁЁ

ЁЁЁЁШ§ЁЂЭЖзЪЯюФПЕФОіВпЁЁ

ЁЁЁЁЭЖзЪЯюФПЦРМлКѓЃЌЦѓвЕСьЕМепвЊзїзюКѓОіВпЁЃзюКѓОіВпвЛАуПЩЗжГЩвдЯТШ§жжЃК

ЁЁЁЁ1ЁЂНгЪметИіЯюФПЃЌПЩвдНјааЭЖзЪЃЛ

ЁЁЁЁ2ЁЂОмОјетИіЯюФПЃЌВЛФмНјааЭЖзЪЃЛ

ЁЁЁЁ3ЁЂЗЂЛЙИјЯюФПЕФЬсГіВПУХЃЌжиаТЕїВщКѓЃЌдйзіДІРэЁЃЁЁ

ЁЁЁЁЫФЁЂЭЖзЪЯюФПЕФжДааЁЁ

ЁЁЁЁОіЖЈЖдФГЯюФПНјааЭЖзЪКѓЃЌвЊЛ§МЋГяДызЪН№ЃЌЪЕЪЉЭЖзЪЁЃдкЭЖзЪЯюФПЕФжДааЙ§ГЬжаЃЌвЊЖдЙЄГЬНјЖШЁЂЙЄГЬжЪСПЁЂЪЉЙЄГЩБОНјааПижЦЃЌвдБуЪЙЭЖзЪАДдЄЫуЙцЖЈБЃжЪШчЦкЭъГЩЁЃЁЁ

ЁЁЁЁЮхЁЂЭЖзЪЯюФПЕФдйЦРМл

ЁЁЁЁдкЭЖзЪЯюФПЕФжДааЙ§ГЬжаЃЌгІзЂвтдРДзїГіЕФОіВпЪЧЗёКЯРэЁЂе§ШЗЁЃ

ЙЬЖЈзЪВњЭЖзЪЕФЯжН№СїСП БрМБОЖЮЛиФПТМ

ЁЁЁЁвЛЁЂЯжН№СїСПЕФЙЙГЩ

ЁЁЁЁГЄЦкЭЖзЪОіВпжаЫљЫЕЕФЯжН№СїСПЪЧжИгыГЄЦкЭЖзЪОіВпгаЙиЕФЯжН№СїШыКЭСїГіЕФЪ§СПЁЃЫќЪЧЦРМлЭЖзЪЗНАИЪЧЗёПЩааЪББиаыЪТЯШМЦЫуЕФвЛИіЛљДЁаджИБъЁЃЁЁ

ЁЁЁЁЃЈвЛЃЉГѕЪМЯжН№СїСП

ЁЁЁЁГѕЪМЯжН№СїСПЪЧжИПЊЪМЭЖзЪЪБЗЂЩњЕФЯжН№СїСПЃЌвЛАуАќРЈШчЯТЕФМИИіВПЗжЃКЁЁ

ЁЁЁЁ1ЁЂЙЬЖЈзЪВњЩЯЕФЭЖзЪЁЃАќРЈЙЬЖЈзЪВњЕФЙКШыЛђНЈдьГЩБОЁЂдЫЪфГЩБОКЭАВзАГЩБОЕШЁЃЁЁ

ЁЁЁЁ2ЁЂСїЖЏзЪВњЩЯЕФЭЖзЪЁЃАќРЈЖдВФСЯЁЂдкВњЦЗЁЂВњГЩЦЗКЭЯжН№ЕШСїЖЏзЪВњЕФЭЖзЪЁЃЁЁ

ЁЁЁЁ3ЁЂЦфЫћЭЖзЪЗбгУЁЃжИгыГЄЦкЭЖзЪгаЙиЕФжАЙЄХрбЕЗбЁЂЬИХаЗбЁЂзЂВсЗбгУЕШЁЃЁЁ

ЁЁЁЁ4ЁЂдгаЙЬЖЈзЪВњЕФБфМлЪеШыЁЃетжївЊЪЧжИЙЬЖЈзЪВњИќаТЪБдгаЙЬЖЈзЪВњЕФБфТєЫљЕУЕФЯжН№ЪеШыЁЃЁЁ

ЁЁЁЁЃЈЖўЃЉгЊвЕЯжН№СїСП

ЁЁЁЁгЊвЕЯжН№СїСПЪЧжИЭЖзЪЯюФПЭЖШыЪЙгУКѓЃЌдкЦфЪйУќжмЦкФкгЩгкЩњВњОгЊЫљДјРДЕФЯжН№СїШыКЭСїГіЕФЪ§СПЁЃетжжЯжН№СїСПвЛАуАДФъЖШНјааМЦЫуЁЃетРяЯжН№СїШывЛАуЪЧжИгЊвЕЯжН№ЪеШыЃЌЯжН№СїГіЪЧжИгЊвЕЯжН№жЇГіКЭНЛФЩЕФЫАН№ЁЃШчЙћвЛИіЭЖзЪЯюФПЕФУПФъЯњЪлЪеШыЕШгкгЊвЕЯжН№ЪеШыЃЌИЖЯжГЩБО(жИВЛАќРЈелОЩЕФГЩБО)ЕШгкгЊвЕЯжН№жЇГіЃЌФЧУДЃЌФъгЊвЕЯжН№ОЛСїСППЩгУЯТСаЙЋЪНМЦЫуЃКЁЁ

ЁЁЁЁУПФъОЛЯжН№СїСП(NCF)ЃНУПФъгЊвЕЪеШыЃИЖЯжГЩБОЃЫљЕУЫА

ЁЁЁЁЛђ УПФъОЛЯжН№СїСП(NCF)ЃНОЛРћЃЋелОЩЁЁ

ЁЁЁЁЃЈШ§ЃЉжеНсЯжН№СїСП

ЁЁЁЁжеНсЯжН№СїСПЪЧжИЭЖзЪЯюФПЭъНсЪБЫљЗЂЩњЕФЯжН№СїСПЃЌжївЊАќРЈЃК

ЁЁЁЁ1ЁЂЙЬЖЈзЪВњЕФВажЕЪеШыЛђБфМлЪеШыЃЛ

ЁЁЁЁ2ЁЂдРДЕцжЇдкИїжжСїЖЏзЪВњЩЯЕФзЪН№ЕФЪеЛиЃЛ

ЁЁЁЁ3ЁЂЭЃжЙЪЙгУЕФЭСЕиЕФБфМлЪеШыЕШЁЃЁЁ

ЁЁЁЁЖўЁЂЯжН№СїСПЕФМЦЫу

ЁЁЁЁЮЊСЫе§ШЗЕиЦРМлЭЖзЪЯюФПЕФгХСгЃЌБиаые§ШЗЕиМЦЫуЯжН№СїСПЁЃЁЁ

ЁЁЁЁдкЯжН№СїСПЕФМЦЫужаЃЌЮЊСЫМђЛЏМЦЫуЃЌвЛАуЖММйЖЈИїФъЭЖзЪдкФъГѕвЛДЮНјааЃЌИїФъгЊвЕЯжН№СїСППДзїЪЧИїФъФъФЉвЛДЮЗЂЩњЃЌАбжеНсЯжН№СїСППДзїЪЧзюКѓвЛФъФЉЗЂЩњЁЃЁЁ

ЁЁЁЁМЦЫуЯжН№СїСПЕФЛљБОддђЃКжЛгадіСПЯжН№СїСПВХЪЧгыЯюФПЯрЙиЕФЯжН№СїСП

ЁЁЁЁОпЬхашвЊзЂвтЕФЮЪЬтЃК

ЁЁЁЁЃЈвЛЃЉЧјЗжЯрЙиГЩБОКЭЗЧЯрЙиГЩБО

ЁЁЁЁЯрЙиГЩБОЪЧжИгыЬиЖЈОіВпгаЙиЕФЁЂдкЗжЮіЦРМлЪББиаыМгвдПМТЧЕФГЩБОЁЃР§ШчЃЌВюЖюГЩБОЁЂЮДРДГЩБОЁЂжижУГЩБОЁЂЛњЛсГЩБОЕШЪєгкЯрЙиГЩБОЁЃ

ЁЁЁЁЃЈЖўЃЉВЛвЊКіЪгЛњЛсГЩБО

ЁЁЁЁдкЭЖзЪЗНАИЕФбЁдёжаЃЌШчЙћбЁдёСЫвЛИіЭЖзЪЗНАИЃЌдђБиаыЗХЦњЭЖзЪгкЦфЫћЭООЖЕФЛњЛсЁЃЦфЫћЭЖзЪЛњЛсПЩФмШЁЕУЕФЪевцЪЧЪЕааБОЗНАИЕФвЛжжДњМлЃЌБЛГЦЮЊетЯюЭЖзЪЗНАИЕФЛњЛсГЩБОЁЃ

ЁЁЁЁЛњЛсГЩБОВЛЪЧЮвУЧЭЈГЃвтвхЩЯЕФЁАГЩБОЁБЃЌЫќВЛЪЧвЛжжжЇГіЛђЗбгУЃЌЖјЪЧЪЇШЅЕФЪевцЁЃЛњЛсГЩБОзмЪЧеыЖдОпЬхЗНАИЕФЃЌРыПЊБЛЗХЦњЕФЗНАИОЭЮоДгМЦСПШЗЖЈЁЃ

ЁЁЁЁЃЈШ§ЃЉвЊПМТЧЭЖзЪЗНАИЖдЙЋЫОЦфЫћВПУХЕФгАЯь

ЁЁЁЁЃЈЫФЃЉЖдОЛгЊдЫзЪН№ЕФгАЯь

ЁЁЁЁЫљЮНОЛгЊдЫзЪН№ЕФашвЊЃЌжИдіМгЕФСїЖЏзЪВњгыдіМгЕФСїЖЏИКеЎжЎМфЕФВюЖюЁЃ

ЁЁЁЁШ§ЁЂЭЖзЪОіВпжаЪЙгУЯжН№СїСПЕФдвђ

ЁЁЁЁЭЖзЪОіВпжЎЫљвдвЊвдАДЪеИЖЪЕЯжжЦМЦЫуЕФЯжН№СїСПзїЮЊЦРМлЯюФПОМУаЇвцЕФЛљДЁЃЌжївЊгавдЯТСНЗНУцдвђЃКЁЁ

ЁЁЁЁЃЈвЛЃЉВЩгУЯжН№СїСПгаРћгкПЦбЇЕиПМТЧЪБМфМлжЕвђЫиЁЃ

ЁЁЁЁПЦбЇЕФЭЖзЪОіВпБиаыШЯецПМТЧзЪН№ЕФЪБ МфМлжЕЃЌетОЭвЊЧѓдкОіВпЪБвЛЖЈвЊХЊЧхУПБЪдЄЦкЪеШыПюЯюКЭжЇГіПюЯюЕФОпЬхЪБМфЁЃЖјРћШѓЕФМЦЫуЃЌВЂВЛПМТЧзЪН№ЪеИЖЕФЪБМфЃЌЫќЪЧвдШЈд№ЗЂЩњжЦЮЊЛљДЁЕФЁЃвЊдкЭЖзЪОіВпжаПМТЧЪБМфМлжЕЕФвђЫиЃЌОЭВЛФмРћгУРћШѓРДКтСПЯюФПЕФгХСгЃЌЖјБиаыВЩгУЯжН№СїСПЁЃЁЁ

ЁЁЁЁЃЈЖўЃЉВЩгУЯжН№СїСПВХФмЪЙЭЖзЪОіВпИќЗћКЯПЭЙлЪЕМЪЧщПіЁЃ

ЁЁЁЁдкГЄЦкЭЖзЪОіВпжаЃЌгІгУЯжН№СїСПФмПЦбЇЁЂПЭЙлЕиЦРМлЭЖзЪЗНАИЕФгХСгЃЌЖјРћШѓдђУїЯдЕиДцдкВЛПЦбЇЁЂВЛПЭЙлЕФГЩЗжЁЃетЪЧвђЮЊЃК

ЁЁЁЁ1ЁЂОЛРћШѓЕФМЦЫуБШЯжН№СїСПЕФМЦЫугаИќДѓЕФжїЙлЫцвтадЃЛ

ЁЁЁЁ2ЁЂРћШѓЗДгГЕФЪЧФГвЛЛсМЦЦкМфЁАгІМЦЁБЕФЯжН№СїСПЃЌЖјВЛЪЧЪЕМЪЕФЯжН№СїСПЁЃ

ЭЖзЪОіВпжИБъБрМБОЖЮЛиФПТМ

ЁЁЁЁЭЖзЪОіВпжИБъЪЧжИЦРМлЭЖзЪЗНАИЪЧЗёПЩааЛђЪыгХЪыСгЕФБъзМЁЃГЄЦкЭЖзЪОіВпЕФжИБъКмЖрЃЌЕЋПЩИХРЈЮЊЬљЯжЯжН№СїСПжИБъКЭЗЧЬљЯжЯжН№СїСПжИБъСНДѓРрЁЃЁЁ

ЁЁЁЁвЛЁЂЗЧЬљЯжЯжН№СїСПжИБъ

ЁЁЁЁЗЧЬљЯжЯжН№СїСПжИБъЪЧжИВЛПМТЧзЪН№ЪБМфМлжЕЕФИїжжжИБъЁЃетРржИБъжївЊгаШчЯТСНИіЁЃЁЁ

ЁЁЁЁ(вЛ)ЭЖзЪЛиЪеЦк

ЁЁЁЁЭЖзЪЛиЪеЦк(Payback PeriodЃЌЫѕаДЮЊPP)ЪЧжИЛиЪеГѕЪМЭЖзЪЫљашвЊЕФЪБМфЃЌвЛАувдФъЮЊЕЅЮЛЃЌЪЧвЛжжЪЙгУКмОУКмЙуЕФЭЖзЪОіВпжИБъЁЃЁЁ

ЁЁЁЁЭЖзЪЛиЪеЦкЕФМЦЫуЃЌвђУПФъЕФгЊвЕОЛЯжН№СїСПЪЧЗёЯрЕШЖјгаЫљВЛЭЌЁЃЁЁ

ЁЁЁЁШчЙћУПФъЕФгЊвЕОЛЯжН№СїСП(NCF)ЯрЕШЃЌдђЭЖзЪЛиЪеЦкПЩАДЯТЪНМЦЫуЃКЁЁ

ЁЁЁЁЁЁЭЖзЪЛиЪеЦк=дЪМЭЖзЪЖю/УПФъNCF

ЁЁЁЁШчЙћУПФъNCFВЛЯрЕШЃЌФЧУДЃЌМЦЫуЛиЪеЦквЊИљОнУПФъФъФЉЩаЮДЛиЪеЕФЭЖзЪЖюМгвдШЗЖЈЁЃ

ЁЁЁЁ ЭЖзЪЛиЪеЦкЗЈЕФИХФюШнвзРэНтЃЌМЦЫувВБШНЯМђБуЃЌЕЋетвЛжИБъЕФШБЕуУЛгаПМТЧзЪН№ЕФЪБМфМлжЕЃЌУЛгаПМТЧЛиЪеЦкТњКѓЕФЯжН№СїСПзДПіЃЌвђЖјВЛФмГфЗжЫЕУїЮЪЬтЁЃ

ЁЁЁЁ(Жў)ЦНОљБЈГъТЪЁЁ

ЁЁЁЁЦНОљБЈГъТЪ(Average Rate of ReturnЃЌЫѕаДЮЊARR)ЪЧЭЖзЪЯюФПЪйУќжмЦкФкЦНОљЕФФъЭЖзЪБЈГъТЪЃЌвВГЦЦНОљЭЖзЪБЈГъТЪЁЃЦНОљБЈГъТЪзюГЃМћЕФМЦЫуЙЋЪНЮЊЃКЁЁ

ЁЁЁЁЁЁЦНОљБЈГъТЪ=ЦНОљЯжН№СїСП/ГѕЪМЭЖзЪЖюЁС100%

ЁЁЁЁЦНОљБЈГъТЪЗЈЕФгХЕуЪЧМђУїЁЂвзЫуЁЂвзЖЎЁЃЦфжївЊШБЕуЪЧУЛгаПМТЧзЪН№ЕФЪБМфМлжЕЃЌЕквЛФъЕФЯжН№СїСПгызюКѓвЛФъЕФЯжН№СїСПБЛПДзїОпгаЯрЭЌЕФМлжЕЃЌЫљвдЃЌгаЪБЛсзїГіДэЮѓЕФОіВпЁЃ

ЁЁЁЁЖўЁЂЬљЯжЯжН№СїСПжИБъ

ЁЁЁЁЬљЯжЯжН№СїСПжИБъЪЧжИПМТЧСЫзЪН№ЪБМфМлжЕЕФжИБъЁЃетРржИБъжївЊгаШчЯТШ§ИіЁЃЁЁ

ЁЁЁЁ(вЛ)ОЛЯжжЕЁЁ

ЁЁЁЁ1ЁЂОЛЯжжЕЕФИХФю

ЁЁЁЁОЛЯжжЕ(Net Present ValueЃЌЫѕаДЮЊNPV)ЪЧдкЯюФПМЦЫуЦкФкИїФъОЛЯжН№СїСПЯжжЕЕФДњЪ§КЭЁЃЦфМЦЫуЙЋЪНЮЊЃКЁЁ

ЁЁЁЁ

ЁЁЁЁЪНжаЃЌNCFtЁЊЁЊЕкtФъЕФОЛЯжН№СїСПЃЛЁЁ

ЁЁЁЁkЁЊЁЊЬљЯжТЪЃЛЁЁ

ЁЁЁЁnЁЊЁЊЯюФПдЄМЦЪЙгУФъЯоЃЛЁЁ

ЁЁЁЁМЦЫуОЛЯжжЕЩшЖЈЕФелЯжТЪЪЧЭЖзЪФГЯюФПгІЛёЕУЕФзюЕЭЪевцТЪЃЌЭЈГЃВЩгУзЪБОГЩБОЁЃ

ЁЁЁЁОЛЯжжЕЛЙгаСэЭтвЛжжБэЪіЗНЗЈЃЌЯюФПЭЖВњКѓИїФъОЛЯжН№СїСПЕФЯжжЕжЎКЭгыдЪМЭЖзЪЯжжЕКЯМЦЕФВюЖюЁЃ

ЁЁЁЁЦфМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁ

ЁЁЁЁ ЪНжаЃЌItЁЊЁЊЕкtФъЕФдЪМЭЖзЪЁЃ

ЁЁЁЁ s----НЈЩшЦк

ЁЁЁЁОЛЯжжЕЕФОМУвтвх:ОЛЯжжЕЪЧЭЖзЪЯюФПЭЖВњКѓЫљЛёЕУЕФОЛЯжН№СїСППлГ§АДдЄЖЈелЯжТЪМЦЫуЕФЭЖзЪЪевцЛђзЪБОГЩБОЃЈМДЭЖзЪепЕФБивЊЪевцЃЉЃЌдйПлГ§дЪМЭЖзЪЕФЯжжЕЃЈМДЭЖзЪЕФБОЧЎЃЉЃЌдкНЈЩшЦ№ЕуЩЯЫљФмЪЕЯжЕФОЛЪевцЛђОЛЫ№ЪЇЁЃ

ЁЁЁЁОЛЯжжЕЪЧЭЖзЪЯюФПЫљдіМгЕФЦѓвЕМлжЕ

ЁЁЁЁЕБNPV=0ЪБЃЌБэУїЭЖзЪЯюФПЕФЪЕМЪЪевцТЪЃЈФкВПБЈГъТЪЃЉЕШгкЩшЖЈЕФелЯжТЪЁЃ

ЁЁЁЁЕБNPVЃО0ЪБЃЌБэУїЭЖзЪЯюФПЕФЪЕМЪЪевцТЪЃЈФкВПБЈГъТЪЃЉДѓгкЩшЖЈЕФелЯжТЪЁЃ

ЁЁЁЁЕБNPVЃМ0ЪБЃЌБэУїЭЖзЪЯюФПЕФЪЕМЪЪевцТЪЃЈФкВПБЈГъТЪЃЉаЁгкЩшЖЈЕФелЯжТЪЁЃ

ЁЁЁЁ2ЁЂОЛЯжжЕЕФМЦЫуЙ§ГЬЁЁ

ЁЁЁЁЕквЛВНЃКМЦЫуУПФъЕФгЊвЕОЛЯжН№СїСПЁЃЁЁ

ЁЁЁЁЕкЖўВНЃКМЦЫуЮДРДБЈГъЕФзмЯжжЕЁЃетгжПЩЗжГЩШ§ВНЃКЁЁ

ЁЁЁЁ(1)НЋУПФъЕФгЊвЕОЛЯжН№СїСПелЫуГЩЯжжЕЁЃШчЙћУПФъЕФNCFЯрЕШЃЌдђАДФъН№ЗЈелГЩЯжжЕЃЛШчЙћУПФъЕФNCFВЛЯрЕШЃЌдђЯШЖдУПФъЕФNCFНјааЬљЯжЃЌШЛКѓМгвдКЯМЦЁЃЁЁ

ЁЁЁЁ(2)НЋжеНсЯжН№СїСПелЫуГЩЯжжЕЁЃЁЁ

ЁЁЁЁ(3)МЦЫуЮДРДБЈГъЕФзмЯжжЕЁЃЁЁ

ЁЁЁЁЕкШ§ВНЃКМЦЫуОЛЯжжЕЁЃЁЁ

ЁЁЁЁОЛЯжжЕЃНЮДРДБЈГъЕФзмЯжжЕЃГѕЪМЭЖзЪЯжжЕ

ЁЁЁЁ3ЁЂОЛЯжжЕЗЈЕФОіВпЙцдђ

ЁЁЁЁдкжЛгавЛИіБИбЁЗНАИЕФВЩФЩгыЗёОіОіВпжаЃЌОЛЯжжЕЮЊе§епдђВЩФЩЃЌОЛЯжжЕЮЊИКепВЛВЩФЩЁЃдкгаЖрИіБИбЁЗНАИЕФЛЅГтбЁдёОіВпжаЃЌгІбЁгУОЛЯжжЕЪЧе§жЕжаЕФзюДѓепЁЃ

ЁЁЁЁОЛЯжжЕЗЈЕФгХЕуЪЧЃКПМТЧСЫзЪН№ЕФЪБМфМлжЕЃЌФмЙЛЗДгГИїжжЭЖзЪЗНАИЕФОЛЪевцЃЌвђЖјЪЧвЛжжНЯКУЕФЗНЗЈЃЛШБЕуЪЧВЛФмНвЪОИїИіЭЖзЪЗНАИБОЩэПЩФмДяЕНЕФЪЕМЪБЈГъТЪЪЧЖрЩйЁЃЁЁ

ЁЁЁЁ(Жў)ФкВПБЈГъТЪЁЁ

ЁЁЁЁ1ЁЂФкВПБЈГъТЪЕФИХФю

ЁЁЁЁФкВПБЈГъТЪгжГЦФкКЌБЈГъТЪ(Internal Rate of ReturnЃЌЫѕаДЮЊIRR)ЪЧЪЙЭЖзЪЯюФПЕФОЛЯжжЕЕШгкСуЕФЬљЯжТЪЁЃ

ЁЁЁЁФкВПБЈГъТЪЪЕМЪЩЯЗДгГСЫЭЖзЪЯюФПЕФецЪЕБЈГъЁЃФкВПБЈГъТЪЕФМЦЫуЙЋЪНЮЊЃКЁЁ

ЁЁЁЁ

ЁЁЁЁ2ЁЂФкВПБЈГъТЪЕФМЦЫуЙ§ГЬЁЁ

ЁЁЁЁ(1)ШчЙћУПФъЕФNCFЯрЕШЃЌдђАДЯТСаВНжшМЦЫуЃКЁЁ

ЁЁЁЁЕквЛВНЃКМЦЫуФъН№ЯжжЕЯЕЪ§ЁЃЁЁ

ЁЁЁЁЁЁ ФъН№ЯжжЕЯЕЪ§=дЪМЭЖзЪЖю/УПФъNCF

ЁЁЁЁЕкЖўВНЃКВщФъН№ЯжжЕЯЕЪ§БэЃЌдкЯрЭЌЕФЦкЪ§ФкЃЌевГігыЩЯЪіФъН№ЯжжЕЯЕЪ§ЯрСкНќЕФНЯДѓКЭНЯаЁЕФСНИіЬљЯжТЪЁЃЁЁ

ЁЁЁЁЕкШ§ВНЃКИљОнЩЯЪіСНИіСкНќЕФЬљЯжТЪКЭвбЧѓЕУЕФФъН№ЯжжЕЯЕЪ§ЃЌВЩгУВхжЕЗЈМЦЫуГіИУЭЖзЪЗНАИЕФФкВПБЈГъТЪЁЃЁЁ

ЁЁЁЁ(2)ШчЙћУПФъЕФNCFВЛЯрЕШЃЌдђашвЊАДЯТСаВНжшМЦЫуЃКЁЁ

ЁЁЁЁЕквЛВНЃКЯШдЄЙРвЛИіЬљЯжТЪЃЌВЂАДДЫЬљЯжТЪМЦЫуОЛЯжжЕЁЃШчЙћМЦЫуГіЕФОЛЯжжЕЮЊе§Ъ§ЃЌдђБэЪОдЄЙРЕФЬљЯжТЪаЁгкИУЯюФПЕФЪЕМЪФкВПБЈГъТЪЃЌгІЬсИпЬљЯжТЪЃЌдйНјааВтЫуЃЛШчЙћМЦЫуГіЕФОЛЯжжЕЮЊИКЪ§ЃЌдђБэУїдЄЙРЕФЬљЯжТЪДѓгкИУЗНАИЕФЪЕМЪФкВПБЈГъТЪЃЌгІНЕЕЭЬљЯжТЪЃЌдйНјааВтЫуЁЃОЙ§ШчДЫЗДИДВтЫуЃЌевЕНОЛЯжжЕгЩе§ЕНИКВЂЧвБШНЯНгНќгкСуЕФСНИіЬљЯжТЪЁЃЁЁ

ЁЁЁЁЕкЖўВНЃКИљОнЩЯЪіСНИіСкНќЕФЬљЯжТЪдйРДгУВхжЕЗЈЃЌМЦЫуГіЗНАИЕФЪЕМЪФкВПБЈГъТЪЁЃЁЁ

ЁЁЁЁ3ЁЂФкВПБЈГъТЪЗЈЕФОіВпЙцдђ

ЁЁЁЁдкжЛгавЛИіБИбЁЗНАИЕФВЩФЩгыЗёОіВпжаЃЌШчЙћМЦЫуГіЕФФкВПБЈГъТЪДѓгкЛђЕШгкЦѓвЕЕФзЪБОГЩБОЛђБивЊБЈГъТЪОЭВЩФЩЃЛЗДжЎЃЌдђОмОјЁЃ

ЁЁЁЁФкВПБЈГъТЪЗЈПМТЧСЫзЪН№ЕФЪБМфМлжЕЃЌЗДгГСЫЭЖзЪЯюФПЕФецЪЕБЈГъТЪЃЌИХФювВвзгкРэНтЁЃЕЋетжжЗНЗЈЕФМЦЫуЙ§ГЬБШНЯИДдгЃЌЬиБ№ЪЧУПФъNCFВЛЯрЕШЕФЭЖзЪЯюФПЃЌвЛАувЊОЙ§ЖрДЮВтЫуВХФмЧѓЕУЁЃ

ЁЁЁЁ(Ш§)ЛёРћжИЪ§ЁЁ

ЁЁЁЁ1ЁЂЛёРћжИЪ§ЕФИХФю

ЁЁЁЁЛёРћжИЪ§гжГЦРћШѓжИЪ§(Profitability IndexЃЌЫѕаДЮЊPI)ЃЌЪЧЭЖзЪЯюФПЮДРДБЈГъЕФзмЯжжЕгыГѕЪМЭЖзЪЖюЕФЯжжЕжЎБШЁЃЦфМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁPI=ЮДРДБЈГъЕФзмЯжжЕ/дЪМЭЖзЪЕФЯжжЕЁЁ

ЁЁЁЁ2ЁЂЛёРћжИЪ§ЕФМЦЫуЙ§ГЬ

ЁЁЁЁЕквЛВНЃКМЦЫуЮДРДБЈГъЕФзмЯжжЕЃЌетгыМЦЫуОЛЯжжЕЫљВЩгУЕФЗНЗЈЯрЭЌЁЃЁЁ

ЁЁЁЁЕкЖўВНЃКМЦЫуЛёРћжИЪ§ЃЌМДИљОнЮДРДЕФБЈГъзмЯжжЕКЭГѕЪМЭЖзЪЖюжЎБШМЦЫуЛёРћжИЪ§ЁЃЁЁ

ЁЁЁЁ3ЁЂЛёРћжИЪ§ЗЈЕФОіВпЙцдђ

ЁЁЁЁдкжЛгавЛИіБИбЁЗНАИЕФВЩФЩгыЗёОіВпжаЃЌЛёРћжИЪ§ДѓгкЛђЕШгк1ЃЌдђВЩФЩЃЌЗёдђОЭОмОјЁЃ

ЁЁЁЁЛёРћжИЪ§ЗЈЕФгХЕуЪЧЃКПМТЧСЫзЪН№ЕФЪБМфМлжЕЃЌФмЙЛецЪЕЕиЗДгГЭЖзЪЯюФПЕФгЏПїГЬЖШЃЌгЩгкЛёРћжИЪ§ЪЧгУЯрЖдЪ§РДБэЪОЃЌЫљвдЃЌгаРћгкдкГѕЪМЭЖзЪЖюВЛЭЌЕФЭЖзЪЗНАИжЎМфНјааЖдБШЃЛЛёРћжИЪ§ЕФШБЕуЪЧЛёРћжИЪ§етвЛИХФюВЛБугкРэНтЁЃЁЁ

ЁЁЁЁШ§ЁЂЭЖзЪОіВпжИБъЕФБШНЯЁЁ

ЁЁЁЁ(вЛ)ИїжжжИБъдкЭЖзЪОіВпжагІгУЕФБфЛЏЧїЪЦЁЁ

ЁЁЁЁЭЖзЪЛиЪеЦкЗЈЃЌзїЮЊЦРМлЦѓвЕЭЖзЪаЇвцЕФжївЊЗНЗЈЃЌдк50ФъДњдјСїааШЋЪРНчЁЃЕЋЪЧЃЌКѓРДШЫУЧШевцЗЂЯжЦфОжЯоадЃЌгкЪЧЃЌНЈСЂЦ№вдЛѕБвЪБМфМлжЕдРэЮЊЛљДЁЕФЬљЯжЯжН№СїСПжИБъЁЃ

ЁЁЁЁ50ЁЋ80ФъДњЃЌдкЪБМфМлжЕдРэЛљДЁЩЯНЈСЂЦ№РДЕФЬљЯжЯжН№СїСПжИБъЃЌдкЭЖзЪОіВпжИБъЬхЯЕжаЕФЕиЮЛЗЂЩњСЫЯджјБфЛЏЁЃЪЙгУЬљЯжЯжН№СїСПжИБъЕФЙЋЫОВЛЖЯдіЖрЃЌДг70ФъДњПЊЪМЃЌЬљЯжЯжН№СїСПжИБъвбеМжїЕМЕиЮЛЃЌВЂаЮГЩСЫвдЬљЯжЯжН№СїСПжИБъЮЊжїЃЌвдЭЖзЪЛиЪеЦкЮЊИЈЕФЖржжжИБъВЂДцЕФжИБъЬхЯЕЁЃЁЁ

ЁЁЁЁ(Жў)ЬљЯжЯжН№СїСПжИБъЙуЗКгІгУЕФдвђЁЁ

ЁЁЁЁ1ЁЂЗЧЬљЯжжИБъАбВЛЭЌЪБМфЕуЩЯЕФЯжН№ЪеШыКЭжЇГігУКСЮоВюБ№ЕФзЪН№НјааЖдБШЃЌКіТдСЫЛѕБвЕФЪБМфМлжЕвђЫиЃЌетЪЧВЛПЦбЇЕФЁЃ

ЁЁЁЁ2ЁЂЗЧЬљЯжжИБъжаЕФЭЖзЪЛиЪеЦкЗЈжЛФмЗДгГЭЖзЪЕФЛиЪеЫйЖШЃЌЖјЧвПфДѓСЫЭЖзЪЕФЛиЪеЫйЖШЁЃ

ЁЁЁЁ3ЁЂЗЧЬљЯжжИБъЖдЪйУќВЛЭЌЁЂзЪН№ЭЖШыЕФЪБМфКЭЬсЙЉЪевцЕФЪБМфВЛЭЌЕФЭЖзЪЗНАИШБЗІМјБ№ФмСІЁЃЁЁ

ЁЁЁЁ4ЁЂЗЧЬљЯжжИБъжаЕФЦНОљБЈГъТЪЁЂЭЖзЪРћШѓТЪЕШжИБъПфДѓСЫЯюФПЕФгЏРћЫЎЦНЁЃЁЁ

ЁЁЁЁ5ЁЂдкдЫгУЭЖзЪЛиЪеЦкетвЛжИБъЪБЃЌБъзМЛиЪеЦкЪЧЗНАИШЁЩсЕФвРОнЁЃЕЋБъзМЛиЪеЦквЛАуЖМЪЧвдОбщЛђжїЙлХаЖЯЮЊЛљДЁРДШЗЖЈЕФЃЌШБЗІПЭЙлвРОнЁЃ

ЁЁЁЁ6ЁЂЙмРэШЫдБЫЎЦНЕФВЛЖЯЬсИпКЭЕчзгМЦЫуЛњЕФЙуЗКгІгУЃЌМгЫйСЫЬљЯжжИБъЕФЪЙгУЁЃЁЁ

ЁЁЁЁ(Ш§)ЬљЯжЯжН№СїСПжИБъЕФБШНЯЁЁ

ЁЁЁЁ1ЁЂОЛЯжжЕКЭФкВПБЈГъТЪЕФБШНЯЁЃдкЖрЪ§ЧщПіЯТЃЌдЫгУОЛЯжжЕКЭФкВПБЈГъТЪетСНжжЗНЗЈЕУГіЕФНсТлЪЧЯрЭЌЕФЁЃЕЋдкШчЯТСНжжЧщПіЯТЃЌгаЪБЛсВњЩњВювьЃК(1)ГѕЪМЭЖзЪВЛвЛжТЃЛ(2)ЯжН№СїШыЕФЪБМфВЛвЛжТЁЃОЁЙмЪЧдкетСНжжЧщПіЯТЪЙЖўепВњЩњСЫВювьЃЌЕЋв§Ц№ВювьЕФдвђЪЧЙВЭЌЕФЃКОЛЯжжЕЗЈМйЖЈВњЩњЕФЯжН№СїШыСПжиаТЭЖзЪЛсВњЩњЯрЕБгкЦѓвЕзЪБОГЩБОЕФРћШѓТЪЃЌЖјФкВПБЈГъТЪЗЈШДМйЖЈЯжН№СїШыСПжиаТЭЖзЪВњЩњЕФРћШѓТЪгыДЫЯюФПЕФЬиЖЈЕФФкВПБЈГъТЪЯрЭЌЁЃ дкЮозЪБОЯоСПЕФЧщПіЯТЃЌОЛЯжжЕЗЈЪЧвЛИіБШНЯКУЕФЗНЗЈЁЃЁЁ

ЁЁЁЁ2ЁЂОЛЯжжЕКЭЛёРћжИЪ§ЕФБШНЯЁЃгЩгкОЛЯжжЕКЭжИЪ§ЪЙгУЕФЪЧЯрЭЌЕФаХЯЂЃЌдкЦРМлЭЖзЪЯюФПЕФгХСгЪБЃЌЫќУЧГЃГЃЪЧвЛжТЕФЃЌЕЋгаЪБвВЛсВњЩњЗжЦчЁЃжЛгаЕБГѕЪМЭЖзЪВЛЭЌЪБЃЌОЛЯжжЕКЭЛёРћжИЪ§ВХЛсВњЩњВювьЁЃЕБЛёРћжИЪ§гыОЛЯжжЕЕУГіВЛЭЌНсТлЪБЃЌгІвдОЛЯжжЕЮЊзМЁЃЁЁ

ЁЁЁЁзмжЎЃЌдкЮозЪБОЯоСПЕФЧщПіЯТЃЌРћгУОЛЯжжЕЗЈдкЫљгаЕФЭЖзЪЦРМлжаЖМФмзїГіе§ШЗЕФОіВпЃЌЖјРћгУФкВПБЈГъТЪКЭЛёРћжИЪ§дкВЩФЩгыЗёОіВпжавВФмзїГіе§ШЗЕФОіВпЃЌЕЋдкЛЅГтбЁдёОіВпжагаЪБЛсзїГіДэЮѓЕФОіВпЁЃвђЖјЃЌдкетШ§жжЦРМлЗНЗЈжаЃЌОЛЯжжЕЪЧзюКУЕФЦРМлЗНЗЈЁЃЁЁ

ЭЖзЪОіВпжИБъЕФгІгУ БрМБОЖЮЛиФПТМ

ЁЁЁЁвЛЁЂЙЬЖЈзЪВњИќаТОіВпЁЁ

ЁЁЁЁЙЬЖЈзЪВњИќаТОіВпвЛАуВЩгУВюСПЗжЮіЗЈНјааОіВпЁЃ

ЁЁЁЁ1ЁЂДгаТЩшБИЕФНЧЖШМЦЫуВюСПЯжН№СїСПІЄNCFtЃЛ

ЁЁЁЁ2ЁЂИљОнВюСПЯжН№СїСПМЦЫуВюСПОЛЯжжЕІЄNPV

ЁЁЁЁ3ЁЂЕБІЄNPVЁн0ЃЌбЁдёаТЩшБИЃЛЕБІЄNPV<0ЃЌМЬајЪЙгУОЩЩшБИЁЃ

ЁЁЁЁЖўЁЂзЪБОЯоСПОіВпЁЁ

ЁЁЁЁзЪБОЯоСПЪЧжИЦѓвЕзЪН№гавЛЖЈЯоЖШЃЌВЛФмЭЖзЪгкЫљгаПЩНгЪмЕФЯюФПЁЃвВОЭЪЧЫЕЃЌгаКмЖрЛёРћЯюФППЩЙЉЭЖзЪЃЌЕЋЮоЗЈГяМЏЕНзуЙЛЕФзЪН№ЁЃ

ЁЁЁЁ(вЛ)ЪЙгУЛёРћжИЪ§ЕФВНжшЁЁ

ЁЁЁЁЕквЛВНЃКМЦЫуЫљгаЯюФПЕФЛёРћжИЪ§ЃЌВЛФмТдЕєШЮКЮЯюФПЃЌВЂСаГіУПвЛИіЯюФПЕФГѕЪМЭЖзЪЁЃЁЁ

ЁЁЁЁЕкЖўВНЃКНгЪмPIЁн1ЕФЯюФПЃЌШчЙћЫљгаПЩНгЪмЕФЯюФПЖМгазуЙЛЕФзЪН№ЃЌдђЫЕУїзЪБОУЛгаЯоСПЃЌетвЛЙ§ГЬМДПЩЭъГЩЁЃЁЁ

ЁЁЁЁЕкШ§ВНЃКШчЙћзЪН№ВЛФмТњзуЫљгаPIЁн1ЕФЯюФПЃЌФЧУДОЭвЊЖдЕкЖўВННјаааое§ЁЃетвЛаое§ЕФЙ§ГЬЪЧЃКЖдЫљгаЯюФПдкзЪБОЯоСПФкНјааИїжжПЩФмЕФзщКЯЃЌШЛКѓМЦЫуГіИїжжзщКЯЕФМгШЈЦНОљЛёРћжИЪ§ЁЃЁЁ

ЁЁЁЁЕкЫФВНЃКНгЪмМгШЈЦНОљРћШѓжИЪ§зюДѓЕФвЛзщЯюФПЁЃЁЁ

ЁЁЁЁ(Жў)ЪЙгУОЛЯжжЕЗЈЕФВНжшЁЁ

ЁЁЁЁЕквЛВНЃКМЦЫуЫљгаЯюФПЕФОЛЯжжЕЃЌВЂСаГіЯюФПЕФГѕЪМЭЖзЪЁЃЁЁ

ЁЁЁЁЕкЖўВНЃКНгЪмNPVЁн0ЕФЯюФПЃЌШчЙћЫљгаПЩНгЪмЕФЯюФПЖМгазуЙЛЕФзЪН№ЃЌдђЫЕУїзЪБОУЛгаЯоСПЃЌетвЛЙ§ГЬМДПЩЭъГЩЁЃЁЁ

ЁЁЁЁЕкШ§ВНЃКШчЙћзЪН№ВЛФмТњзуЫљгаЕФNPVЁн0ЕФЭЖзЪЯюФПЃЌФЧУДОЭвЊЖдЕкЖўВННјаааое§ЁЃетвЛаое§ЕФЙ§ГЬЪЧЃКЖдЫљгаЕФЯюФПЖМдкзЪБОЯоСПФкНјааИїжжПЩФмЕФзщКЯЃЌШЛКѓЃЌМЦЫуГіИїжжзщКЯЕФОЛЯжжЕзмЖюЁЃЁЁ

ЁЁЁЁЕкЫФВНЃКНгЪмОЛЯжжЕЕФКЯМЦЪ§зюДѓЕФзщКЯЁЃЁЁ

ЁЁЁЁШ§ЁЂЭЖзЪПЊЗЂЪБЛњОіВпЁЁ

ЁЁЁЁФГаЉздШЛзЪдДЕФДЂСПВЛЖрЃЌгЩгкВЛЖЯПЊВЩЃЌМлИёНЋЫцДЂСПЕФЯТНЕЖјЩЯЩ§ЁЃдкетжжЧщПіЯТЃЌгЩгкМлИёВЛЖЯЩЯЩ§ЃЌдчПЊЗЂЕФЪеШыЩйЃЌЖјЭэПЊЗЂЕФЪеШыЖрЃЛЕЋСэвЛЗНУцЃЌЧЎдНдчзЌЕНЪждНКУЃЌвђДЫЃЌОЭБиаыбаОППЊЗЂЪБЛњЮЪЬтЁЃЁЁ

ЁЁЁЁдкНјааДЫРрОіВпЪБЃЌОіВпЕФЛљБОЙцдђвВЪЧбАЧѓЪЙОЛЯжжЕзюДѓЕФЗНАИЃЌЕЋгЩгкСНИіЗНАИЕФПЊЗЂЪБМфВЛвЛбљЃЌВЛФмАбОЛЯжжЕМђЕЅЖдБШЃЌЖјБиаыАбЭэПЊЗЂЫљЛёЕУЕФОЛЯжжЕЛЛЫуЮЊдчПЊЗЂЕФЕк1ФъГѕ(t=0)ЪБЕФЯжжЕЃЌШЛКѓдйНјааЖдБШЁЃЁЁ

ЁЁЁЁЫФЁЂЭЖзЪЦкОіВпЁЁ

ЁЁЁЁДгПЊЪМЭЖзЪжСЭЖзЪНсЪјЭЖШыЩњВњЫљашвЊЕФЪБМфЃЌГЦЮЊЭЖзЪЦкЁЃМЏжаЪЉЙЄСІСПЁЂНЛВцзївЕЁЂМгАрМгЕуПЩвдЫѕЖЬЭЖзЪЦкЃЌПЩЪЙЯюФПЬсЧАПЂЙЄЃЌдчЭЖШыЩњВњЃЌдчВњЩњЯжН№СїШыСПЃЌЕЋВЩгУЩЯЪіДыЪЉЭљЭљашвЊдіМгЭЖзЪЖюЁЃОПОЙЪЧЗёгІЫѕЖЬЭЖзЪЦкЃЌвЊНјааШЯецЗжЮіЃЌвдХаУїЕУЪЇЁЃ

ЁЁЁЁдкЭЖзЪЦкОіВпжаЃЌзюГЃгУЕФЗжЮіЗНЗЈЪЧВюСПЗжЮіЗЈЃЌИљОнЫѕЖЬЭЖзЪЦкгые§ГЃЭЖзЪЦкЯрБШЕФІЄЯжН№СїСПРДМЦЫуІЄОЛЯжжЕЁЃШчЙћІЄОЛЯжжЕЮЊе§ЃЌЫЕУїЫѕЖЬЭЖзЪЦкБШНЯгаРћЃЛШчЙћІЄОЛЯжжЕЮЊИКЃЌдђЫЕУїЫѕЖЬЭЖзЪЦкЕУВЛГЅЪЇЁЃЕБШЛЃЌвВПЩвдВЛВЩгУВюСПЗжЮіЗЈЃЌЗжБ№МЦЫуе§ГЃЭЖзЪЦкКЭЫѕЖЬЭЖзЪЦкЕФОЛЯжжЕЃЌВЂМгвдБШНЯЃЌзїГіОіВпЁЃ

ЁЁЁЁЮхЁЂЯюФПЪйУќВЛЕШЕФЭЖзЪОіВпЁЁ

ЁЁЁЁДѓВПЗжЙЬЖЈзЪВњЭЖзЪЖМЛсЩцМАЕНСНИіЛђСНИівдЩЯЕФЪйУќВЛЭЌЕФЭЖзЪЯюФПЕФбЁдёЮЪЬтЁЃгЩгкЯюФПЕФЪйУќВЛЭЌЃЌвђЖјОЭВЛФмЖдЫќУЧЕФОЛЯжжЕЁЂФкВПБЈГъТЪКЭЛёРћжИЪ§НјаажБНгБШНЯЁЃЮЊСЫЪЙЭЖзЪЯюФПЕФИїЯюжИБъОпгаПЩБШадЃЌБиаыЩшЗЈЪЙСНИіЯюФПдкЯрЭЌЕФЪйУќжмЦкФкНјааБШНЯЁЃ

ЁЁЁЁ(вЛ)зюаЁЙЋБЖЪйУќЗЈ

ЁЁЁЁЪЙЭЖзЪЯюФПЕФЪйУќжмЦкЯрЕШЕФЗНЗЈЪЧзюаЁЙЋБЖЪ§ЁЃвВОЭЪЧЫЕЃЌЧѓГіСНИіЯюФПЪЙгУФъЯоЕФзюаЁЙЋБЖЪ§ЁЃ

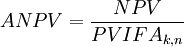

ЁЁЁЁ(Жў)ФъОљОЛЯжжЕЗЈЁЁ

ЁЁЁЁФъОљОЛЯжжЕЪЧАбЯюФПзмЕФОЛЯжжЕзЊЛЏЮЊЯюФПУПФъЕФЦНОљОЛЯжжЕЁЃЁЁ

ЁЁЁЁФъОљОЛЯжжЕЕФМЦЫуЙЋЪНЪЧЃКЁЁ

ЁЁЁЁ

ЁЁЁЁЪНжаЃЌANPVЁЊЁЊФъОљОЛЯжжЕЃЛЁЁ

ЁЁЁЁPVIFAk,nЁЊЁЊНЈСЂдкЙЋЫОзЪБОГЩБОКЭЯюФПЪйУќжмЦкЛљДЁЩЯЕФФъН№ЯжжЕЯЕЪ§ЁЃ

гаЗчЯеЧщПіЯТЕФЭЖзЪОіВп БрМБОЖЮЛиФПТМ

ЁЁЁЁЙЬЖЈзЪВњЭЖзЪОіВпЩцМАЕФЪБМфНЯГЄЃЌЖдЮДРДЪевцКЭГЩБОКмФбзМШЗдЄВтЃЌМДгаВЛЭЌГЬЖШЕФВЛШЗЖЈадЛђЗчЯеадЁЃгаЗчЯеЧщПіЯТЕФЭЖзЪОіВпЕФЗжЮіЗНЗЈКмЖрЃЌжївЊгаЕїећЯжН№СїСПКЭЕїећЬљЯжТЪСНжжЗНЗЈЁЃЁЁ

ЁЁЁЁвЛЁЂАДЗчЯеЕїећЬљЯжТЪЗЈЁЁ

ЁЁЁЁНЋгыЬиЖЈЭЖзЪЯюФПгаЙиЕФЗчЯеБЈГъЃЌМгШыЕНзЪБОГЩБОЛђЦѓвЕвЊЧѓДяЕНЕФБЈГъТЪжаЃЌЙЙГЩАДЗчЯеЕїећЕФЬљЯжТЪЃЌВЂОнвдНјааЭЖзЪОіВпЗжЮіЕФЗНЗЈЃЌНаАДЗчЯеЕїећЕФЬљЯжТЪЗЈЁЃЁЁ

ЁЁЁЁАДЗчЯеЕїећЬљЯжТЪгаШчЯТМИжжЗНЗЈЁЃЁЁ

ЁЁЁЁ(вЛ)гУзЪБОзЪВњЖЈМлФЃаЭРДЕїећЬљЯжТЪЁЁ

ЁЁЁЁЬиЖЈЭЖзЪЯюФПАДЗчЯеЕїећЕФЬљЯжТЪПЩАДЯТЪНРДМЦЫуЃК

ЁЁЁЁ

ЁЁЁЁЪНжаЃЌKjЁЊЁЊЯюФПjАДЗчЯеЕїећЕФЬљЯжТЪЛђЯюФПЕФБивЊБЈГъТЪЃЛ

ЁЁЁЁRFЁЊЁЊЮоЗчЯеБЈГъТЪЃЛЁЁ

ЁЁЁЁβjЁЊЁЊЯюФП j ЕФВЛПЩЗжЩЂЗчЯеЕФІТЯЕЪ§ЃЛ

ЁЁЁЁRmЁЊЁЊЫљгаЯюФПЦНОљЕФЬљЯжТЪЛђБивЊБЈГъТЪЁЃ

ЁЁЁЁ(Жў)АДЭЖзЪЯюФПЕФЗчЯеЕШМЖРДЕїећЬљЯжТЪЁЁ

ЁЁЁЁетжжЗНЗЈЪЧЖдгАЯьЭЖзЪЯюФПЗчЯеЕФИївђЫиНјааЦРЗжЃЌИљОнЦРЗжРДШЗЖЈЗчЯеЕШМЖЃЌВЂИљОнЗчЯеЕШМЖРДЕїећЬљЯжТЪЕФвЛжжЗНЗЈЁЃЁЁ

ЁЁЁЁ(Ш§)гУЗчЯеБЈГъТЪФЃаЭРДЕїећЬљЯжТЪ

ЁЁЁЁЬиЖЈЯюФПАДЗчЯеЕїећЕФЬљЯжТЪПЩАДЯТЪНМЦЫуЃК

ЁЁЁЁKi = RF + biVi

ЁЁЁЁЪНжаЃЌKi ЁЊЁЊЯюФП i АДЗчЯеЕїећЕФЬљЯжТЪЃЛЁЁ

ЁЁЁЁbiЁЊЁЊЯюФП i ЕФЗчЯеБЈГъЯЕЪ§ЃЛЁЁ

ЁЁЁЁViЁЊЁЊЯюФПiЕФдЄЦкБъзМРыВюТЪЁЃ

ЁЁЁЁАДЗчЯеЕїећЬљЯжТЪвдКѓЃЌОпЬхЕФЦРМлЗНЗЈгыЮоЗчЯеЕФЛљБОЯрЭЌЁЃетжжЗНЗЈЃЌЖдЗчЯеДѓЕФ ЯюФПВЩгУНЯИпЕФЬљЯжТЪЃЌЖдЗчЯеаЁЕФЯюФПВЩгУНЯЕЭЕФЬљЯжТЪЃЌМђЕЅУїСЫЃЌБугкРэНтЁЃЕЋетжжЗНЗЈАбЪБМфМлжЕКЭЗчЯеМлжЕЛьдквЛЦ№ЃЌШЫЮЊЕиМйЖЈЗчЯевЛФъБШвЛФъДѓЃЌетЪЧВЛКЯРэЕФЁЃ

ЁЁЁЁЁЁЖўЁЂАДЗчЯеЕїећЯжН№СїСПЗЈЁЁ

ЁЁЁЁЗчЯеЕФДцдкЪЙЕУИїФъЕФЯжН№СїСПБфЕУВЛШЗЖЈЃЌвђДЫЃЌОЭашвЊАДЗчЯеЧщПіЖдИїФъЕФЯжН№СїСПНјааЕїећЁЃетжжЯШАДЗчЯеЕїећЯжН№СїСПЃЌШЛКѓНјааГЄЦкЭЖзЪОіВпЕФЦРМлЗНЗЈЃЌНазіАДЗчЯеЕїећЯжН№СїСПЗЈЁЃОпЬхЕїећАьЗЈКмЖрЃЌетРяНщЩмзюГЃгУЕФПЯЖЈЕБСПЗЈЁЃ

ЁЁЁЁЫљЮНПЯЖЈЕБСПЗЈОЭЪЧАбВЛШЗЖЈЕФИїФъЯжН№СїСПЃЌАДеевЛЖЈЕФЯЕЪ§(ЭЈГЃГЦЮЊдМЕБЯЕЪ§)елЫуЮЊДѓдМЯрЕБгкШЗЖЈЕФЯжН№СїСПЕФЪ§СПЃЌШЛКѓЃЌРћгУЮоЗчЯеЬљЯжТЪРДЦРМлЗчЯеЭЖзЪЯюФПЕФОіВпЗжЮіЗНЗЈЁЃЁЁ

ЁЁЁЁдМЕБЯЕЪ§ЪЧПЯЖЈЕФЯжН№СїСПЖдгыжЎЯрЕБЕФЁЂВЛПЯЖЈЕФЯжН№СїСПЕФБШжЕЃЌЭЈГЃгУdРДБэЪОЁЃдкНјааЦРМлЪБПЩИљОнИїФъЯжН№СїСПЗчЯеЕФДѓаЁЃЌбЁгУВЛЭЌЕФдМЕБЯЕЪ§ЁЃ

ЁЁЁЁдМЕБЯЕЪ§ЕФбЁгУПЩФмЛсвђШЫЖјвьЃЌИвгкУАЯеЕФЗжЮіепЛсбЁгУНЯИпЕФдМЕБЯЕЪ§ЃЌЖјВЛдИУАЯеЕФЭЖзЪепПЩФмбЁгУНЯЕЭЕФдМЕБЯЕЪ§ЁЃЮЊСЫЗРжЙвђОіВпепЕФЦЋКУВЛЭЌЖјдьГЩОіВпЪЇЮѓЃЌгааЉЦѓвЕИљОнБъзМРыВюТЪРДШЗЖЈдМЕБЯЕЪ§ЁЃ ВЩгУШЗЖЈЕБСПЗЈРДЖдЯжН№СїСПЕїећЃЌНјЖјзїГіЭЖзЪОіВпЃЌПЫЗўСЫЕїећЬљЯжТЪЗЈПфДѓдЖЦкЗчЯеЕФШБЕуЃЌЕЋШчКЮзМШЗЁЂКЯРэЕиШЗЖЈдМЕБЯЕЪ§ЪЧвЛИіЪЎЗжРЇФбЕФЮЪЬтЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ЙЬЖЈзЪВњЭЖзЪОіВп Internal Rate of Return ВЛПЩЗжЩЂЗчЯе ШЫСІзЪдД ИЖЯжГЩБО ЦѓвЕМлжЕ ЛсМЦЦкМф ФкКЌБЈГъТЪ ФкВПБЈГъТЪ ОіВп ОЛРћШѓ

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>