存货清查 发表评论(0) 编辑词条

存货清查(Inventory takeover)

什么是存货清查 编辑本段回目录

存货清查的目的 编辑本段回目录

存货清查的目的:保护存货物资的安全完整、保证账实相符。

存货清查的时间和方法 编辑本段回目录

存货清查的时间和方法:定期和不定期实地盘点。

存货清查应注意的事项 编辑本段回目录

存货清查应注意的几个问题:

1.每年在编制年度报表前,必须对存货进行一次全面清查;

2.为了加强控制,还应在年内结合企业实际情况进行定期或不定期的轮流或重点清查;

3.除了要进行实物盘点,账实核对外,应注意存货的质量和储存情况。

存货清查的结果及报告 编辑本段回目录

存货清查的核算 编辑本段回目录

一、账户设置

“待处理财产损溢──待处理流动资产损溢”账户可用于核算企业在存货清查过程中查明的各种存货盘盈、盘亏和毁损的价值。

二、存货清查的会计处理

1.存货清查的账务处理原则

(1)账务处理原则

清查结果 原因分析或说明 批准后的处理 盘盈 在产品盘盈 冲减制造费用 其他存货盘盈 冲减管理费用 盘亏 管理不善 列为管理费用 无法确定过失人或赔偿单位 列为管理费用 由过失人或责任单位引起 扣除过失人或责任单位赔款和保险赔款后的净额列入管理费用 自然灾害 扣除残值和保险赔款后的净额列入营业外支出 在产品盘亏 制造费用

(2)对账务处理原则的说明

《企业会计制度》明确规定,企业清查的各种存货的损溢,应于期末前查明原因,并根据企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准后,在期末结账前处理完毕。如清查的各种财产的损溢,在期末结账前尚未经批准的,在对外提供财务会计报告时先按上述规定进行处理,并在会计报表附注中做出说明;如果其后批准处理的金额与已处理的金额不一致的,调整会计报表相关项目的年初数。

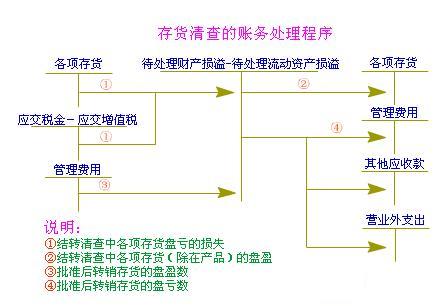

2.存货清查的账务处理程序

3.存货清查的会计处理实务

[例]光明机械厂存货盘存表上显示

(1)主要材料盘盈500元,为计量不准确造成的;

(2)产成品盘亏200元,系被职工张三偷盗。该部分产成品所耗用的外购材料、劳务成本为140元;

(3)在产品盘亏100元,为管理不善造成,该部分在产品所耗用的外购材料、劳务成本为60元;

(4)燃料盘亏800元,该损失系台风所致,根据保险合同,此部分损失可向保险公司索赔60%。

根据存货盘存表,作如下分录:

1.结转盘盈存货的账面价值

借:原材料──原料及主要材料 500

贷:待处理财产损溢──待处理流动资产损溢 500

2.结转盘亏存货的账面价值

借:待处理财产损溢──待处理流动资产损溢 1 100

贷:产成品 200

生产成本 100

原材料──燃料 800

燃料的非正常损失的进项税额=800×17%=136

在产品非正常损失的进项税额=60×17%=10

产成品非正常损失的进项税额=140×17%=24

借:待处理财产损溢──待处理流动资产损溢 170

4.经批准后结转盘亏存货的损失

借:其他应收款──保险公司 562

──职工张三 224

营业外支出 374

制造费用 110

贷:待处理财产损溢──待处理流动资产损溢 1 270

5.经批准后结转盘盈存货

借:待处理财产损溢──待处理流动资产损溢 500

贷:管理费用 500

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 存货清查 《企业会计制度》 会计报表 保险合同 储存保管 全面清查 其他应收款 制造费用 劳务成本 存货 存货毁损

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>