гІНЛИіШЫЫљЕУЫА ЗЂБэЦРТл(0) БрМДЪЬѕ

ЪВУДЪЧИіШЫЫљЕУЫАБрМБОЖЮЛиФПТМ

ЁЁЁЁИіШЫЫљЕУЫАЪЧжИдкжаЙњОГФкгазЁЫљЃЌЛђепЫфЮозЁЫљЕЋдкОГФкОгзЁТњвЛФъЃЌвдМАЮозЁЫљгжВЛОгзЁЛђОгзЁВЛТњвЛФъЕЋгаДгжаЙњОГФкШЁЕУЫљЕУЕФИіШЫЁЃАќРЈжаЙњЙЋУёЁЂИіЬхЙЄЩЬЛЇЁЂЭтМЎИіШЫЕШЁЃ

аТИіШЫЫљЕУЫАМЦЫуЙЋЪНБрМБОЖЮЛиФПТМ

- ЁЁЁЁИіШЫШЁЕУЙЄзЪЁЂаНН№ЫљЕУгІЕБШчКЮНЩФЩИіШЫЫљЕУЫАЃЈ2006-03-09ЃЉ

ЁЁЁЁИіШЫШЁЕУЕФЙЄзЪЁЂаНН№ЫљЕУЃЌЪЧжИИіШЫвђШЮжАЛђепЪмЙЭЖјШЁЕУЕФЙЄзЪЁЂаНН№ЁЂНБН№ЁЂФъжеМгаНЁЂРЭЖЏЗжКьЁЂНђЬљЁЂВЙЬљвдМАгыШЮжАЛђЪмЙЭгаЙиЕФЦфЫћЫљЕУЁЃ

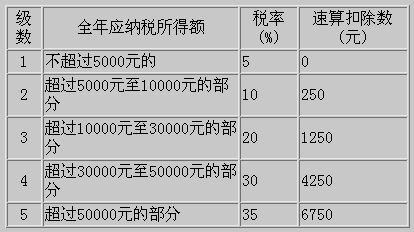

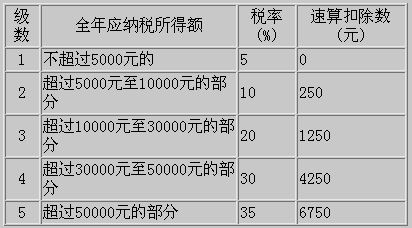

ЁЁЁЁЙЄзЪЁЂаНН№ЫљЕУЯюФПЫАТЪБэЃЈЭМ1ЃЉ

ЁЁЁЁ

ЁЁЁЁЙЄзЪЁЂаНН№ЫљЕУАДвдЯТВНжшМЦЫуНЩФЩИіШЫЫљЕУЫАЃК

ЁЁЁЁУПдТШЁЕУЙЄзЪЪеШыКѓЃЌЯШМѕШЅИіШЫГаЕЃЕФЛљБОбјРЯБЃЯеН№ЁЂвНСЦБЃЯеН№ЁЂЪЇвЕБЃЯеН№ЃЌвдМААДЪЁМЖеўИЎЙцЖЈБъзМНЩФЩЕФзЁЗПЙЋЛ§Н№ЃЌдйМѕШЅЗбгУПлГ§Жю1600дЊ/дТЃЈРДдДгкОГЭтЕФЫљЕУвдМАЭтМЎШЫдБЁЂЛЊЧШКЭЯуИлЁЂАФУХЁЂЬЈЭхЭЌАћдкжаЙњОГФкЕФЫљЕУУПдТЛЙПЩИНМгМѕГ§ЗбгУ3200дЊЃЉЃЌЮЊгІФЩЫАЫљЕУЖюЃЌАД5%жС45%ЕФОХМЖГЌЖюРлНјЫАТЪМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

- ЁЁЁЁМЦЫуЙЋЪНЪЧЃКгІФЩИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§

ЁЁЁЁР§ЃКЭѕФГЕБдТШЁЕУЙЄзЪЪеШы9000дЊЃЌЕБдТИіШЫГаЕЃзЁЗПЙЋЛ§Н№ЁЂЛљБОбјРЯБЃЯеН№ЁЂвНСЦБЃЯеН№ЁЂЪЇвЕБЃЯеН№ЙВМЦ1000дЊЃЌЗбгУПлГ§ЖюЮЊ1600дЊЃЌдђЭѕФГЕБдТгІФЩЫАЫљЕУЖю=9000-1000-1600=6400дЊЁЃгІФЩИіШЫЫљЕУЫАЫАЖю=6400ЁС20%-375=905дЊЁЃ

ЁЁЁЁИіШЫШЁЕУЙЄзЪЁЂаНН№ЫљЕУгІНЩФЩЕФИіШЫЫљЕУЫАЃЌЭГвЛгЩжЇИЖШЫИКд№ДњПлДњНЩЃЌжЇИЖШЫЪЧЫАЗЈЙцЖЈЕФПлНЩвхЮёШЫЁЃ

- ЁЁЁЁИіШЫШЁЕУШЋФъвЛДЮадНБН№ЛђФъжеМгаНЃЌгІЕБШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁИіШЫШЁЕУШЋФъвЛДЮадНБН№ЃЈАќРЈФъжеМгаНЃЉЕФЃЌгІЗжСНжжЧщПіМЦЫуНЩФЩИіШЫЫљЕУЫАЃК

ЁЁЁЁЃЈ1ЃЉИіШЫШЁЕУШЋФъвЛДЮадНБН№ЧвЛёШЁНБН№ЕБдТИіШЫЕФЙЄзЪЁЂаНН№ЫљЕУИпгкЃЈЛђЕШгкЃЉЫАЗЈЙцЖЈЕФЗбгУПлГ§ЖюЕФЁЃМЦЫуЗНЗЈЪЧЃКгУШЋФъвЛДЮадНБН№змЖюГ§вд12ИідТЃЌАДЦфЩЬЪ§ЖдееЙЄзЪЁЂаНН№ЫљЕУЯюФПЫАТЪБэЃЌШЗЖЈЪЪгУЫАТЪКЭЖдгІЕФЫйЫуПлГ§Ъ§ЃЌМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

- ЁЁЁЁМЦЫуЙЋЪНЮЊЃКгІФЩИіШЫЫљЕУЫАЫАЖю=ИіШЫЕБдТШЁЕУЕФШЋФъвЛДЮадНБН№ЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§

ЁЁЁЁИіШЫЕБдТЙЄзЪЁЂаНН№ЫљЕУгыШЋФъвЛДЮадНБН№гІЗжБ№МЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

ЁЁЁЁЃЈ2ЃЉИіШЫШЁЕУШЋФъвЛДЮадНБН№ЧвЛёШЁНБН№ЕБдТИіШЫЕФЙЄзЪЁЂаНН№ЫљЕУЕЭгкЫАЗЈЙцЖЈЕФ

ЁЁЁЁЗбгУПлГ§ЖюЕФЃЌМЦЫуЗНЗЈЪЧЃКгУШЋФъвЛДЮадНБН№МѕШЅЁАИіШЫЕБдТЙЄзЪЁЂаНН№ЫљЕУгыЗбгУПлГ§ЖюЕФВюЖюЁБКѓЕФгрЖюГ§вд12ИідТЃЌАДЦфЩЬЪ§ЖдееЙЄзЪЁЂаНН№ЫљЕУЯюФПЫАТЪБэЃЌШЗЖЈЪЪгУЫАТЪКЭЖдгІЕФЫйЫуПлГ§Ъ§ЃЌМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

- ЁЁЁЁМЦЫуЙЋЪНЮЊЃКгІФЩИіШЫЫљЕУЫАЫАЖю=(ИіШЫЕБдТШЁЕУШЋФъвЛДЮадНБН№-ИіШЫЕБдТЙЄзЪЁЂаНН№ЫљЕУгыЗбгУПлГ§ЖюЕФВюЖю)ЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§ЁЃ

ЁЁЁЁгЩгкЩЯЪіМЦЫуФЩЫАЗНЗЈЪЧвЛжжгХЛнАьЗЈЃЌдквЛИіФЩЫАФъЖШФкЃЌЖдУПвЛИіШЫЃЌИУМЦЫуФЩЫААьЗЈжЛдЪаэВЩгУвЛДЮЁЃЖдгкШЋФъПМКЫЃЌЗжДЮЗЂЗХНБН№ЕФЃЌИУАьЗЈвВжЛФмВЩгУвЛДЮЁЃ

- ЁЁЁЁФкВПЭЫбјЃЈЛђЬсЧАРыИкЃЉШЫдБШЁЕУЫљЕУШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁЃЈ1ЃЉЦѓвЕМѕдБдіаЇКЭааеўЁЂЪТвЕЕЅЮЛЁЂЩчЛсЭХЬхдкЛњЙЙИФИяжа,ЮДДяЕНРыЭЫанФъСфЃЌЬсЧАРыИкЧвЮДАьРэРыЭЫанЪжајЃЈФкВПЭЫбјЃЉЕФжАЙЄЃЌДгдШЮжАЕЅЮЛШЁЕУЕФЙЄзЪЁЂаНН№ЃЌВЛЪєгкРыЭЫанЙЄзЪЃЌгІАДЙЄзЪЁЂаНН№ЫљЕУМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

ЁЁЁЁЃЈ2ЃЉИіШЫдкАьРэФкВПЭЫбјЃЈЬсЧАРыИкЃЉЪжајКѓЃЌДгдШЮжАЕЅЮЛШЁЕУЕФвЛДЮадЪеШыЃЌгІАДАьРэФкВПЭЫбјЪжајКѓжСЗЈЖЈРыЭЫанФъСфжЎМфЕФЫљЪєдТЗнНјааЦНОљЃЌВЂгыСьШЁЕБдТЕФЙЄзЪЁЂаНН№ЫљЕУКЯВЂЃЌМѕШЅЕБдТЗбгУПлГ§БъзМКѓЃЌвдгрЖюЮЊЛљЪ§ШЗЖЈЪЪгУЫАТЪКЭЖдгІЕФЫйЫуПлГ§Ъ§ЃЌШЛКѓдйНЋЕБдТЙЄзЪЁЂаНН№ЫљЕУМгЩЯШЁЕУЕФвЛДЮадЪеШыЃЌМѕШЅЗбгУПлГ§БъзМЃЌАДеевбШЗЖЈЕФЫАТЪМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

- ЁЁЁЁгІФЩИіШЫЫљЕУЫАЫАЖюЃНЃл(ЕБдТЙЄзЪЁЂаНН№ЫљЕУЃЋвЛДЮадФкВПЭЫбјЪеШы)ЃЗбгУПлГ§БъзМЃнЁСЪЪгУЫАТЪЃЫйЫуПлГ§Ъ§

ЁЁЁЁЃЈ3ЃЉИіШЫдкАьРэФкВПЭЫбјЪжајКѓжСЗЈЖЈРыЭЫанФъСфжЎМфжиаТОЭвЕЃЌШЁЕУЕФЙЄзЪЁЂаНН№ЫљЕУЃЌгІгыЦфДгдЕЅЮЛШЁЕУЕФЭЌвЛдТЗнЕФЙЄзЪЁЂаНН№ЫљЕУКЯВЂМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

- ЁЁЁЁИіШЫШЁЕУРЭЮёБЈГъЫљЕУгІЕБШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁРЭЮёБЈГъЫљЕУЃЌЪЧжИИіШЫДгЪТЩшМЦЁЂзАфъЁЂАВзАЁЂжЦЭМЁЂЛЏбщЁЂВтЪдЁЂвНСЦЁЂЗЈТЩЁЂЛсМЦЁЂзЩбЏЁЂНВбЇЁЂаТЮХЁЂЙуВЅЁЂЗвыЁЂЩѓИхЁЂЪщЛЁЂЕёПЬЁЂгАЪгЁЂТМвєЁЂТМЯёЁЂбнГіЁЂБэбнЁЂЙуИцЁЂеЙРРЁЂММЪѕЗўЮёЁЂНщЩмЗўЮёЁЂОМЭЗўЮёЁЂДњАьЗўЮёвдМАЦфЫћРЭЮёШЁЕУЕФЫљЕУЁЃ

ЁЁЁЁРЭЮёБЈГъЫљЕУЕФгІФЩЫАЫљЕУЖюЮЊЃКУПДЮРЭЮёБЈГъЪеШыВЛзу4000дЊЕФЃЌгУЪеШыМѕШЅ800дЊЕФЗбгУЃЛУПДЮРЭЮёБЈГъЪеШыГЌЙ§4000дЊЕФЃЌгУЪеШыМѕШЅЪеШыЖюЕФ20%ЁЃ

ЁЁЁЁРЭЮёБЈГъЫљЕУЪЪгУ20%ЕФЫАТЪЁЃ

- ЁЁЁЁРЭЮёБЈГъЫљЕУгІФЩЫАЖюЕФМЦЫуЙЋЪНЮЊЃКгІФЩИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁС20%ЃЛ

ЁЁЁЁЖдРЭЮёБЈГъЫљЕУвЛДЮЪеШыЛћИпЃЈгІФЩЫАЫљЕУЖюГЌЙ§20000дЊЃЉЕФЃЌвЊЪЕааМгГЩеїЪеАьЗЈЃЌОпЬхЪЧЃКвЛДЮШЁЕУРЭЮёБЈГъЪеШыЃЌМѕГ§ЗбгУКѓЕФгрЖюЃЈМДгІФЩЫАЫљЕУЖюЃЉГЌЙ§2ЭђдЊжС5ЭђдЊЕФВПЗжЃЌАДееЫАЗЈЙцЖЈМЦЫуЕФгІФЩЫАЖюЃЌМгеїЮхГЩЃЛГЌЙ§5ЭђдЊЕФВПЗжЃЌМгеїЪЎГЩЁЃ

ЁЁЁЁР§ШчЃКЭѕФГвЛДЮШЁЕУРЭЮёБЈГъЪеШы4ЭђдЊЃЌЦфгІНЩФЩЕФИіШЫЫљЕУЫАЮЊЃКгІФЩЫАЫљЕУЖю=40000-40000ЁС20%=32000дЊгІФЩИіШЫЫљЕУЫАЫАЖю=32000ЁС20%+ЃЈ32000-20000ЃЉЁС20%ЁС50%=6400+1200=7600дЊЁЃ

- ЁЁЁЁИіШЫЛёЕУЕФИхГъЫљЕУгІЕБШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁИхГъЫљЕУЃЌЪЧжИИіШЫвђЦфзїЦЗвдЭМЪщЁЂБЈПЏаЮЪНГіАцЁЂЗЂБэЖјШЁЕУЕФЫљЕУЁЃ

ЁЁЁЁИіШЫЛёЕУЕФИхГъЫљЕУЃЌУПДЮЪеШыВЛГЌЙ§4000дЊЕФЃЌПЩМѕШЅЗбгУ800дЊЃЛУПДЮЪеШы4000дЊвдЩЯЕФЃЌПЩМѕШЅ20%ЕФЗбгУЃЌЦфгрЖюЮЊгІФЩЫАЫљЕУЖюЁЃИхГъЫљЕУЪЪгУ20%ЕФБШР§ЫАТЪЃЌВЂПЩвдУтФЩ30%ЕФЫАЖюЁЃ

- ЁЁЁЁМЦЫуЙЋЪНЮЊЃКгІНЛИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪЁСЃЈ1-30%ЃЉ

ЁЁЁЁР§ШчЃКЫяФГдкФГУРШндгжОЩЯЗЂБэвЛЦЊЮФеТЃЌЛёЕУИхГъ3000дЊЃЌЫяФГгІНЩФЩЕФИіШЫЫљЕУЫАЮЊЃК

- ЁЁЁЁгІФЩИіШЫЫљЕУЫАЫАЖю=ЃЈ3000-800ЃЉЁС20%ЁСЃЈ1-30%ЃЉ=308дЊЁЃ

- ЁЁЁЁИіШЫШЁЕУЕФЬиаэШЈЪЙгУЗбЫљЕУгІЕБШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁЬиаэШЈЪЙгУЗбЫљЕУЃЌЪЧжИИіШЫЬсЙЉзЈРћШЈЁЂЩЬБъШЈЁЂжјзїШЈЁЂЗЧзЈРћММЪѕвдМАЦфЫћЬиаэШЈЕФЪЙгУШЈШЁЕУЕФЫљЕУЁЃЬсЙЉжјзїШЈЕФЪЙгУШЈШЁЕУЕФЫљЕУЃЌВЛАќРЈИхГъЫљЕУЁЃ

ЁЁЁЁИіШЫШЁЕУЬиаэШЈЪЙгУЗбЫљЕУУПДЮЪеШыВЛГЌЙ§4000дЊЕФЃЌПЩвдПлГ§ЗбгУ800дЊЃЛУПДЮЪеШы4000дЊвдЩЯЕФЃЌПЩвдПлГ§20%ЕФЗбгУЃЌЦфгрЖюЮЊгІФЩЫАЫљЕУЖюЁЃЬиаэШЈЪЙгУЗбЫљЕУЪЪгУ20%ЕФЫАТЪЁЃ

- ЁЁЁЁМЦЫуЙЋЪНЮЊЃКгІНЛИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁС20%

ЁЁЁЁР§ШчЃКвЖФГЗЂУївЛЯюздЖЏЛЏзЈРћММЪѕЃЌ2004Фъ8дТзЊШУИјAЙЋЫОЃЌзЊШУМл15ЭђдЊЃЌAЙЋЫО8дТжЇИЖЪЙгУЗб6000дЊЃЌ9дТжЇИЖЪЙгУЗб9000дЊЃЛ9дТЃЌвЖФГНЋИУЯюЪЙгУШЈзЊШУИјDЙЋЫОЃЌЛёЕУзЊШУЗбЪеШы8000дЊЃЌвЖФГзЊШУЬиаэШЈЪЙгУЗбЫљЕУгІНЩЕФИіШЫЫљЕУЫАЮЊЃК

ЁЁЁЁвЖФГДЫЯюзЈРћММЪѕзЊШУСЫСНДЮЃЌгІЗжСНДЮЫљЕУМЦЫуИіШЫЫљЕУЫАЁЃ

- ЁЁЁЁзЊШУИјAЙЋЫОгІНЩИіШЫЫљЕУЫАЫАЖю=ЃЈ6000+9000ЃЉЁСЃЈ1-20%ЃЉЁС20%=2400дЊ

- ЁЁЁЁзЊШУИјDЙЋЫОгІНЩИіШЫЫљЕУЫАЫАЖю=8000ЁСЃЈ1-20%ЃЉЁС20%=1280дЊ

ЁЁЁЁвЖФГзЊШУДЫЯюзЈРћММЪѕЙВашНЩФЩИіШЫЫљЕУЫА=2400+1280=3680дЊ

- ЁЁЁЁИіШЫЛёЕУЕФРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУгІЕБШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЃЌЪЧжИИіШЫгЕгаеЎШЈЁЂЙЩШЈЖјШЁЕУЕФРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЁЃМЦЫуНЩФЩИіШЫЫљЕУЫАЕФЗНЗЈЪЧЃКвдУПДЮРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЮЊгІФЩЫАЫљЕУЖюЃЌЪЪгУ20%ЕФЫАТЪЁЃ

- ЁЁЁЁМЦЫуЙЋЪНЮЊЃКгІФЩИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁС20%

ЁЁЁЁР§ЃКЮРФГФъГѕШЁЕУЕЅЮЛМЏзЪПюЕФРћЯЂЪеШы1000дЊЃЌгІНЩФЩИіШЫЫљЕУЫАЮЊЃК

ЁЁЁЁгІФЩИіШЫЫљЕУЫАЫАЖю=1000ЁС20%=200дЊ

- ЁЁЁЁИіШЫДЂаюДцПюРћЯЂгІЕБШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁИіШЫдкЮвЙњОГФкДцДЂШЫУёБвЁЂЭтБвЖјШЁЕУЕФРћЯЂЫљЕУгІНЩФЩИіШЫЫљЕУЫАЁЃДЂаюДцПюРћЯЂЫљЕУЃЌвдУПДЮШЁЕУЕФРћЯЂШЋЖюЮЊгІФЩЫАЫљЕУЖюЃЌЪЪгУ20%ЕФЫАТЪМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

- ЁЁЁЁМЦЫуЙЋЪНЮЊЃКгІФЩИіШЫЫљЕУЫАЫАЖю=РћЯЂШЋЖюЁС20%

ЁЁЁЁДЂаюДцПюРћЯЂЫљЕУИіШЫЫљЕУЫАгЩДЂаюЛњЙЙдкЯђДЂЛЇНсИЖРћЯЂЪБДњПлДњНЩЁЃ

- ЁЁЁЁИіШЫШЁЕУВЦВњзтСоЫљЕУгІЕБШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁВЦВњзтСоЫљЕУЃЌЪЧжИИіШЫГізтНЈжўЮяЁЂЭСЕиЪЙгУШЈЁЂЛњЦїЩшБИЁЂГЕДЌвдМАЦфЫћВЦВњШЁЕУЕФЫљЕУЁЃ

ЁЁЁЁВЦВњзтСоЕФгІФЩЫАЫљЕУЖю=УПДЮШЁЕУЕФВЦВњзтСоЪеШы-КЯРэЗбгУ-ЗбгУПлГ§БъзМ

ЁЁЁЁКЯРэЗбгУАќРЈвдЯТЯюФПЃК

- ЁЁЁЁЃЈ1ЃЉФЩЫАШЫдкГізтВЦВњЙ§ГЬжаНЩФЩЕФЫАН№ЁЂНЬг§ЗбИНМгЃЌПЩЦОЭъЫАЦОжЄЃЌДгВЦВњзтСоЪеШыжаПлГ§ЁЃ

- ЁЁЁЁЃЈ2ЃЉгЩФЩЫАШЫИКЕЃЕФИУГізтВЦВњЪЕМЪПЊжЇЕФаоЩЩЗбгУЃЌБиаыЪЧЪЕМЪЗЂЩњВЂФмЙЛЬсЙЉгааЇзМШЗЦОжЄЕФжЇГіЃЌвдУПДЮПлГ§800дЊЮЊЯоЃЌвЛДЮПлГ§ВЛЭъЕФЃЌПЩвдМЬајПлГ§ЃЌжБжСПлЭъЮЊжЙЁЃ

ЁЁЁЁЗбгУПлГ§БъзМЮЊЃКУПДЮЪеШыВЛГЌЙ§4000дЊЕФЃЌПЩвдПлГ§800дЊЃЛУПДЮЪеШыГЌЙ§4000дЊЕФЃЌПЩвдПлГ§ЪеШыЕФ20%ЁЃ

ЁЁЁЁВЦВњзтСоЫљЕУЕФИіШЫЫљЕУЫАЕФЪЪгУЫАТЪЮЊ20%ЁЃ

- ЁЁЁЁМЦЫуЙЋЪНЮЊЃКгІФЩИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁС20%

- ЁЁЁЁИіШЫВЦВњзЊШУЫљЕУгІЕБШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁВЦВњзЊШУЫљЕУЃЌЪЧжИИіШЫзЊШУгаМлжЄШЏЁЂЙЩШЈЁЂНЈжўЮяЁЂЭСЕиЪЙгУШЈЁЂЛњЦїЩшБИЁЂГЕДЌвдМАЦфЫћВЦВњШЁЕУЕФЫљЕУЁЃвдвЛДЮзЊШУВЦВњЪеШыЖюЃЈВЛЙмЗжЖрЩйДЮжЇИЖЃЌОљгІКЯВЂЮЊвЛДЮзЊШУВЦВњЪеШыЃЉМѕШЅВЦВњджЕКЭКЯРэЗбгУКѓЕФгрЖюЮЊгІФЩЫАЫљЕУЖюЃЌЪЪгУ20%ЕФЫАТЪМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

- ЁЁЁЁВЦВњзЊШУЫљЕУгІФЩЫАЖюЕФМЦЫуЙЋЪНЮЊЃКгІФЩИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁС20%

- ЁЁЁЁгІФЩЫАЫљЕУЖю=УПДЮзЊШУВЦВњЪеШыЖю-ВЦВњджЕ-КЯРэЗбгУ

ЁЁЁЁШЗЖЈВЦВњджЕЃЌгавдЯТМИжжЧщПіЃК

ЁЁЁЁвЛЪЧгаМлжЄШЏЃЌЮЊТђШыМлвдМАТђШыЪБАДееЙцЖЈНЩФЩЕФгаЙиЗбгУЁЃ

ЁЁЁЁЖўЪЧНЈжўЮяЃЌЮЊНЈдьЗбЛђепЙКНјМлИёвдМАЦфЫћгаЙиЗбгУЁЃ

ЁЁЁЁШ§ЪЧЭСЕиЪЙгУШЈЃЌЮЊШЁЕУЭСЕиЪЙгУШЈЫљжЇИЖЕФН№ЖюЁЂПЊЗЂЭСЕиЕФЗбгУвдМАЦфЫћгаЙиЗбгУЁЃ

ЁЁЁЁЫФЪЧЛњЦїЩшБИЁЂГЕДЌЃЌЮЊЙКНјМлИёЁЂдЫЪфЗбЁЂАВзАЗбвдМАЦфЫћгаЙиЗбгУЁЃ

ЁЁЁЁЮхЪЧЦфЫћВЦВњджЕЃЌВЮеевдЩЯЫФжжАьЗЈШЗЖЈЁЃ

ЁЁЁЁЩЯЪіВЦВњджЕЕФШЗЖЈЃЌИіШЫБиаыЬсЙЉгаЙиЕФКЯЗЈЦОжЄЃЛЖдЮДФмЬсЙЉЭъећЁЂзМШЗЕФВЦВњджЕКЯЗЈЦОжЄЖјВЛФме§ШЗМЦЫуВЦВњджЕЕФЃЌЫАЮёВПУХПЩИљОнЕБЕиЪЕМЪЧщПіКЫЖЈЦфВЦВњджЕЛђЪЕааКЫЖЈеїЪеЁЃР§ШчЗПВњзЊШУЃЌШчЙћФЩЫАШЫВЛФмзМШЗЬсЙЉЗПВњджЕКЭгаЙиЫАЗбЦОжЄЃЌЮоЗЈШЗЖЈЗПВњджЕЪБЃЌЫАЮёЛњЙиПЩвдзлКЯПМТЧИУЯюЗПВњЕФзјТфЕиЁЂНЈдьЪБМфЁЂЕБЕиЗПМлЁЂУцЛ§ЕШвђЫиЃЌАДЗПВњзЊШУЪеШыЖюЕФвЛЖЈБШР§КЫЖЈеїЪеИіШЫЫљЕУЫАЁЃ

ЁЁЁЁКЯРэЗбгУЪЧжИИіШЫдкТєГіВЦВњЪБАДгаЙиЙцЖЈЫљжЇИЖЕФЗбгУЃЌШчгЊвЕЫАМАЦфИНМгЁЂжаНщЗўЮёЗбЁЂзЪВњЦРЙРЗбЕШЕШЁЃ

- ЁЁЁЁИіШЫШЁЕУжаНБЁЂжаВЪЕШХМШЛЫљЕУЪЧЗёашвЊНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁХМШЛЫљЕУЪЧжИИіШЫЕУНБЁЂжаНБЁЂжаВЪвдМАЦфЫћХМШЛаджЪЕФЫљЕУЁЃХМШЛЫљЕУвдУПДЮЪеШыЖюЮЊгІФЩЫАЫљЕУЖюЃЌЪЪгУ20%ЕФЫАТЪЁЃ

- ЁЁЁЁМЦЫуЙЋЪНЮЊЃКгІФЩИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁС20%

ЁЁЁЁР§ШчЃКвЖФГВЮМгЕчЪгЬЈОйАьЕФгаНБОКВТЛюЖЏжаНБЃЌЛёвЛЬЈМлжЕ8000дЊЕФЕчФдЃЌгІНЩФЩЕФИіШЫЫљЕУЫАЮЊЃК

ЁЁЁЁгІФЩИіШЫЫљЕУЫАЫАЖю=8000ЁС20%=1600дЊ

- ЁЁЁЁИіЬхЙЄЩЬЛЇЕФЩњВњЁЂОгЊЫљЕУШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁИіЬхЙЄЩЬЛЇЕФЩњВњЁЂОгЊЫљЕУЃЌЪЧжИ:

ЁЁЁЁЃЈ1ЃЉИіЬхЙЄЩЬЛЇДгЪТЙЄвЕЁЂЪжЙЄвЕЁЂНЈжўвЕЁЂНЛЭЈдЫЪфвЕЁЂЩЬвЕЁЂвћЪГвЕЁЂЗўЮёвЕЁЂаоРэвЕвдМАЦфЫћаавЕЩњВњЁЂОгЊШЁЕУЕФЫљЕУЃЛ

ЁЁЁЁЃЈ2ЃЉИіШЫОеўИЎгаЙиВПУХХњзМЃЌШЁЕУжДееЃЌДгЪТАьбЇЁЂвНСЦЁЂзЩбЏвдМАЦфЫћгаГЅЗўЮёЛюЖЏШЁЕУЕФЫљЕУЃЛ

ЁЁЁЁЃЈ3ЃЉЦфЫћИіШЫДгЪТИіЬхЙЄЩЬвЕЩњВњЁЂОгЊШЁЕУЕФЫљЕУЃЛ

ЁЁЁЁЃЈ4ЃЉЩЯЪіИіЬхЙЄЩЬЛЇКЭИіШЫШЁЕУЕФгыЩњВњЁЂОгЊгаЙиЕФИїЯюгІФЩЫАЫљЕУЁЃ

ЁЁЁЁИіЬхЙЄЩЬЛЇЩњВњЁЂОгЊЫљЕУЕФгІФЩЫАЫљЕУЖю=УПвЛФЩЫАФъЖШЕФЪеШызмЖюЃГЩБОЁЂЗбгУМАЫ№ЪЇ

ЁЁЁЁЦфжаЃЌЪеШызмЖюЪЧжИИіЬхЙЄЩЬЛЇДгЪТЩњВњОгЊвдМАгыЩњВњОгЊгаЙиЕФЛюЖЏЫљШЁЕУЕФИїЯюЪеШыЃЌАќРЈЩЬЦЗЃЈВњЦЗЃЉЯњЪлЪеШыЁЂгЊдЫЪеШыЁЂРЭЮёЗўЮёЪеШыЁЂЙЄГЬМлПюЪеШыЁЂВЦВњГізтЛђзЊШУЪеШыЁЂРћЯЂЪеШыЁЂЦфЫћвЕЮёЪеШыКЭгЊвЕЭтЪеШыЕШЁЃИїЯюЪеШыгІЕБАДШЈд№ЗЂЩњжЦддђШЗЖЈЁЃ

ЁЁЁЁГЩБОЁЂЗбгУЪЧжИИіЬхЙЄЩЬЛЇДгЪТЩњВњОгЊЫљЗЂЩњЕФИїЯюжБНгжЇГіКЭЗжХфМЦШыГЩБОЕФМфНгЗбгУвдМАЯњЪлЗбгУЁЂЙмРэЗбгУЁЂВЦЮёЗбгУЁЃ

ЁЁЁЁЫ№ЪЇЪЧжИИіЬхЙЄЩЬЛЇдкЩњВњОгЊЙ§ГЬжаЗЂЩњЕФИїЯюгЊвЕЭтжЇГіЁЃ

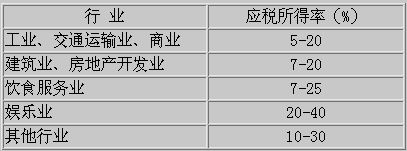

ЁЁЁЁИіЬхЙЄЩЬЛЇЕФЩњВњЁЂОгЊЫљЕУАДФъЖШМЦЫуНЩФЩИіШЫЫљЕУЫАЃЌЪЪгУ5%жС35%ЕФГЌЖюРлНјЫАТЪЁЃЫАТЪБэШчЭМ2ЃК

ЁЁЁЁ

ЁЁЁЁИіЬхЙЄЩЬЛЇЩњВњЁЂОгЊЫљЕУгІФЩЫАЖюЕФМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁгІФЩИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§

ЁЁЁЁЩЯЪіМЦЫААьЗЈЪЪгУгкВщеЫеїЪеЕФИіЬхЙЄЩЬЛЇЃЌВЛЪЪгУгкКЫЖЈеїЪеЕФИіЬхЙЄЩЬЛЇЁЃ

- ЁЁЁЁбнжАШЫдБШЁЕУБЈГъЃЌгІЕБШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁбнжАШЫдБЪЧжИВЮМгбнГіЃЈАќРЈЮшЬЈбнГіЁЂТМвєЁЂТМЯёЁЂХФЩугАЪгЕШЃЉЖјШЁЕУБЈГъЕФИіШЫЁЃ

ЁЁЁЁбнжАШЫдБВЮМгШЮжАЕЅЮЛзщжЏЕФбнГіШЁЕУЕФБЈГъЮЊЙЄзЪЁЂаНН№ЫљЕУЃЌАДдТНЩФЩИіШЫЫљЕУЫАЁЃ

ЁЁЁЁбнжАШЫдБВЮМгЗЧШЮжАЕЅЮЛзщжЏЕФбнГіШЁЕУЕФБЈГъЮЊРЭЮёБЈГъЫљЕУЃЌАДДЮНЩФЩИіШЫЫљЕУЫАЁЃ

ЁЁЁЁбнжАШЫдБШЁЕУБЈГъКѓАДЙцЖЈЩЯНЛИјЕЅЮЛКЭЮФЛЏааеўВПУХЕФЙмРэЗбвдМАЪеШыЗжГЩЃЌОжїЙмЫАЮёЛњЙиШЗШЯКѓдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЁЃ

ЁЁЁЁбнжАШЫдБШЁЕУБЈГъЮЊВЛКЌЫАЪеШыЃЈжИЫАКѓЪеШыЃЉЕФЃЌЗжСНжжЧщПіЃК

ЁЁЁЁЃЈ1ЃЉзїЮЊЙЄзЪЁЂаНН№ЫљЕУЕФЃЌМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁгІНЛЫАЫљЕУЖю=ЃЈВЛКЌЫАЪеШы-ЗбгУПлГ§БъзМ-ЫйЫуПлГ§Ъ§ЃЉЁТЃЈ1-ЫАТЪЃЉ

ЁЁЁЁгІНЛИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§

ЁЁЁЁЃЈ2ЃЉзїЮЊРЭЮёБЈГъЫљЕУЕФЃЌМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁВЛКЌЫАЪеШыЖюЕЭгк3360дЊЕФЃЌ

ЁЁЁЁгІНЛЫАЫљЕУЖю=ЃЈВЛКЌЫАЪеШыЖю-800ЃЉЁТЃЈ1-ЫАТЪЃЉ

ЁЁЁЁВЛКЌЫАЪеШыЖюИпгк3360дЊЕФЃЌ

ЁЁЁЁгІНЛЫАЫљЕУЖю=ЃлЃЈВЛКЌЫАЪеШыЖю-ЫйЫуПлГ§Ъ§ЃЉЁСЃЈ1-20%ЃЉЃнЁТЃл1-ЫАТЪЁСЃЈ1-20%ЃЉЃн

ЁЁЁЁгІНЛИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§

ЁЁЁЁЯђбнжАШЫдБжЇИЖБЈГъЕФЕЅЮЛЛђИіШЫЃЌгІИУАДееЫАЗЈЙцЖЈДњПлДњНЩбнжАШЫдБЕФИіШЫЫљЕУЫАЁЃ

- ЁЁЁЁИіШЫЖдЦѓЪТвЕЕЅЮЛЕФГаАќОгЊЁЂГазтОгЊШЁЕУЫљЕУЃЌгІЕБШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁИіШЫЖдЦѓЪТвЕЕЅЮЛЕФГаАќОгЊЁЂГазтОгЊЫљЕУЃЌЪЧжИИіШЫГаАќОгЊЁЂГазтОгЊвдМАзЊАќЁЂзЊзтШЁЕУЕФЫљЕУЃЌАќРЈИіШЫАДдТЛђепАДДЮШЁЕУЕФЙЄзЪЁЂаНН№аджЪЕФЫљЕУЁЃ

ЁЁЁЁИіШЫЖдЦѓЪТвЕЕЅЮЛЕФГаАќОгЊЁЂГазтОгЊШЁЕУЫљЕУНЩФЩИіШЫЫљЕУЫАЃЌгавдЯТМИжжЧщПіЃК

ЁЁЁЁЃЈ1ЃЉЦѓвЕЪЕааИіШЫГаАќОгЊЁЂГазтОгЊКѓ,ГаАќЁЂГазтШЫАДКЯЭЌ(авщ)ЕФЙцЖЈжЛЯђЗЂАќЁЂГізтЗННЛФЩвЛЖЈЗбгУ,ЦѓвЕОгЊГЩЙћЙщЦфЫљгаЕФ,ГаАќЁЂГазтШЫШЁЕУЕФЫљЕУ,АДЖдЦѓЪТвЕЕЅЮЛЕФГаАќОгЊЁЂГазтОгЊЫљЕУМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

ЁЁЁЁгІНЛЫАЫљЕУЖю=ФЩЫАФъЖШЕФГаАќОгЊЁЂГазтОгЊЫљЕУ-БивЊЗбгУ

ЁЁЁЁЦфжаЕФБивЊЗбгУЪЧжИУПдТ1600дЊЁЃ

ЁЁЁЁГаАќОгЊЁЂГазтОгЊЫљЕУЪЪгУ5%ЁЋ35%ЕФЮхМЖГЌЖюРлНјЫАТЪЃЈЭМ3ЃЉЁЃ

ЁЁЁЁЖдЦѓЪТвЕЕЅЮЛЕФГаАќОгЊЁЂГазтОгЊЫљЕУЪЪгУЫАТЪБэ

ЁЁЁЁ

ЁЁЁЁГаАќОгЊЁЂГазтОгЊЫљЕУгІФЩЫАЖюЕФМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁгІНЛИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§

ЁЁЁЁЃЈ2ЃЉЦѓвЕЪЕааИіШЫГаАќОгЊЁЂГазтОгЊКѓ,ГаАќЁЂГазтШЫЖдЦѓвЕОгЊГЩЙћВЛгЕгаЫљгаШЈ,НіЪЧАДКЯЭЌЃЈавщЃЉЙцЖЈШЁЕУвЛЖЈЫљЕУЕФ,ЦфЫљЕУАДЙЄзЪЁЂаНН№ЫљЕУМЦЫуНЩФЩИіШЫЫљЕУЫАЃЌЪЪгУ5%ЁЋ45%ЕФОХМЖГЌЖюРлНјЫАТЪЁЃ

ЁЁЁЁСэЭтЃЌШчЙћЦѓвЕЪЕааИіШЫГаАќОгЊЁЂГазтОгЊКѓ,ЙЄЩЬЕЧМЧИФБфЮЊИіЬхЙЄЩЬЛЇЕФ,ГаАќШЫгІЕБвРееИіЬхЙЄЩЬЛЇЕФЩњВњЁЂОгЊЫљЕУМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃЦѓвЕЪЕааГаАќОгЊЁЂГазтОгЊКѓ,ВЛФмЬсЙЉЭъећЁЂзМШЗЕФФЩЫАзЪСЯЃЌВЛФме§ШЗМЦЫугІФЩЫАЫљЕУЖюЕФЃЌгЩЫАЮёВПУХКЫЖЈЦфгІФЩЫАЫљЕУЖюКЭНЩЫАЗНЪНЁЃ

- ЁЁЁЁЪЕааВщеЫеїЪеЕФИіШЫЖРзЪЦѓвЕКЭКЯЛяЦѓвЕЭЖзЪепЃЌгІЕБШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁИіШЫЖРзЪЦѓвЕЕФЭЖзЪепКЭКЯЛяЦѓвЕЕФУПвЛИіКЯЛяШЫЖМгІЕБАДееИіЬхЙЄЩЬЛЇЕФЩњВњЁЂОгЊЫљЕУЃЌЪЪгУ5%ЁЋ35%ЕФГЌЖюРлНјЫАТЪЃЌМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

- ЁЁЁЁМЦЫуЙЋЪНЮЊ:гІФЩИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§

ЁЁЁЁЃЈ1ЃЉИіШЫЖРзЪЦѓвЕЕФЭЖзЪепвдШЋВПЩњВњОгЊЫљЕУЮЊгІФЩЫАЫљЕУЖюЃЌАДЪЪгУЫАТЪМЦЫугІНЩИіШЫЫљЕУЫАЁЃ

ЁЁЁЁЃЈ2ЃЉКЯЛяЦѓвЕЕФЭЖзЪепАДееКЯЛяЦѓвЕЕФШЋВПЩњВњОгЊЫљЕУКЭКЯЛяавщдМЖЈЕФЗжХфБШР§ШЗЖЈУПвЛИіЭЖзЪепгІФЩЫАЫљЕУЖюЃЈУЛгадМЖЈЗжХфБШР§ЕФЃЌвдШЋВПгІФЩЫАЫљЕУЖюКЭКЯЛяШЫЪ§ЦНОљМЦЫуУПИіЭЖзЪепЕФгІФЩЫАЫљЕУЖюЃЉЃЌОнДЫМЦЫуУПИіЭЖзЪепгІГаЕЃЕФгІФЩЫАЫљЕУЖюЁЃШЛКѓАДИіЬхЙЄЩЬЛЇЕФЩњВњЁЂОгЊЫљЕУМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

- ЁЁЁЁЪЕааКЫЖЈеїЪеЗНЪНЕФИіШЫЖРзЪЦѓвЕКЭКЯЛяЦѓвЕЃЌгІЕБШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁЪЕааКЫЖЈеїЪеЗНЪНЕФИіШЫЖРзЪЦѓвЕКЭКЯЛяЦѓвЕНЩФЩИіШЫЫљЕУЫАЃЌгавдЯТЧщПіЃК

ЁЁЁЁЃЈ1ЃЉЖЈЖюеїЪе

ЁЁЁЁИіШЫЖРзЪЦѓвЕКЭКЯЛяЦѓвЕАДееЫАЮёВПУХвРЗЈКЫЖЈЕФгІФЩИіШЫЫљЕУЫАЫАЖюАДЦкНЩФЩЁЃ

ЁЁЁЁЃЈ2ЃЉКЫЖЈгІЫАЫљЕУТЪеїЪе

ЁЁЁЁгІНЛИіШЫЫљЕУЫАЫАЖюЕФМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁгІНЛИіШЫЫљЕУЫАЫАЖюЃНгІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪ

ЁЁЁЁгІНЛЫАЫљЕУЖюЃНЪеШызмЖюЁСгІЫАЫљЕУТЪ

ЁЁЁЁЛђ

ЁЁЁЁгІФЩНЛЫАЫљЕУЖюЃНГЩБОЗбгУжЇГіЖюЁТЃЈ1-гІЫАЫљЕУТЪЃЉЁСгІЫАЫљЕУТЪ

ЁЁЁЁгІЫАЫљЕУТЪгІАДЯТБэЙцЖЈЕФБъзМжДааЃК

ЁЁЁЁгІЫАЫљЕУТЪБэЃЈЭМ4ЃЉ

ЁЁЁЁ

ЁЁЁЁЦѓвЕОгЊЖрвЕЕФЃЌЮоТлЦфОгЊЯюФПЪЧЗёЕЅЖРКЫЫуЃЌОљгІИљОнЦфжїгЊЯюФПШЗЖЈЦфЪЪгУЕФгІЫАЫљЕУТЪЁЃ

- ЁЁЁЁИіШЫЭЖзЪСНИіЛђСНИівдЩЯЖРзЪЁЂКЯЛяЦѓвЕЕФЃЌгІЕБШчКЮНЩФЩИіШЫЫљЕУЫА

ЁЁЁЁИіШЫЭЖзЪСНИіЛђСНИівдЩЯЖРзЪЁЂКЯЛяЦѓвЕЕФЃЌЭЖзЪепИіШЫгІЗжБ№ЯђЦѓвЕЪЕМЪОгЊЙмРэЫљдкЕиЫАЮёВПУХдЄНЩИіШЫЫљЕУЫАЃЌФъЖШжеСЫКѓАьРэЛуЫуЧхНЩЁЃжївЊгаСНжжЧщПіЃК

ЁЁЁЁЃЈ1ЃЉЭЖзЪепаЫАьЕФЦѓвЕШЋВПЪЧИіШЫЖРзЪЦѓвЕЕФЃЌЗжБ№ЯђИїЦѓвЕЪЕМЪОгЊЙмРэЫљдкЕиЫАЮёВПУХАьРэФъЖШФЩЫАЩъБЈЃЌВЂвРЦфЭЖзЪЕФШЋВПИіШЫЖРзЪЦѓвЕЕФОгЊЫљЕУШЗЖЈЪЪгУЫАТЪЃЌвдБОЦѓвЕЪЕМЪЩњВњОгЊЫљЕУЮЊЛљДЁЃЌМЦЫугІНЩЫАПюЃЌАьРэЛуЫуЧхНЩЁЃ

- ЁЁЁЁМЦЫуЙЋЪНЮЊЃКгІНЛИіШЫЫљЕУЫАЫАЖю=гІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§

ЁЁЁЁгІНЛЫАЫљЕУЖюЃНИїИіЖРзЪЦѓвЕгІФЩЫАЫљЕУЖюЕФКЯМЦЪ§

ЁЁЁЁБОЦѓвЕЭЖзЪепгІФЩЫАЖю=гІФЩИіШЫЫљЕУЫАЫАЖюЁСБОЦѓвЕгІФЩЫАЫљЕУЖюЁТИїИіЖРзЪЦѓвЕгІ

ЁЁЁЁФЩЫАЫљЕУЖюЕФКЯМЦЪ§

ЁЁЁЁБОЦѓвЕЭЖзЪепгІВЙНЩЕФИіШЫЫљЕУЫАЫАЖю=БОЦѓвЕЭЖзЪепгІФЩИіШЫЫљЕУЫАЫАЖю-БОЦѓвЕЭЖзЪепдЄНЩИіШЫЫљЕУЫАЫАЖю

ЁЁЁЁЃЈ2ЃЉЭЖзЪепаЫАьЦѓвЕжагаКЯЛяЦѓвЕЕФЃЌНЋЭЖзЪепдкКЯЛяЦѓвЕжагІЗжХфЕФгІФЩЫАЫљЕУЖюгыЦфЭЖзЪгкЖРзЪЦѓвЕЕФгІФЩЫАЫљЕУЖюКЯВЂЃЌШЗЖЈгІФЩИіШЫЫљЕУЫАЫАЖюЁЃЭЖзЪепгІЯђОГЃОгзЁЕиЫАЮёВПУХЩъБЈФЩЫАЃЌАьРэЛуЫуЧхНЩЃЛЖдгкОГЃОгзЁЕигыЦфаЫАьЦѓвЕЕФОгЊЙмРэЫљдкЕиВЛвЛжТЕФЃЌгІбЁЖЈЦфВЮгыаЫАьЕФФГвЛКЯЛяЦѓвЕОгЊЙмРэЫљдкЕиАьРэЛуЫуЧхНЩЃЌВЂЧвдк5ФъФкВЛЕУБфИќЁЃ

гІНЛИіШЫЫљЕУЫАЕФЛсМЦКЫЫуБрМБОЖЮЛиФПТМ

- ЁЁЁЁвЛЁЂИіЬхЙЄЩЬЛЇЕФЩњВњОгЊЫљЕУНЩФЩИіЬхжЦИФИяЕУЫАЕФЛсМЦКЫЫу

ЁЁЁЁЪЕааВщеЫКЫЪЕеїЪеЕФИіЬхЙЄЩЬЛЇЃЌЦфгІНЩФЩЕФИіШЫЫљЕУЫАЃЌЭЈЙ§ЁАЫљЕУЫАЁБКЭЁАгІНЛЫАН№ЁЊЁЊгІНЛИіШЫЫљЕУЫАЁБЕШеЫЛЇКЫЫуЁЃдкМЦЫугІФЩИіШЫЫљЕУЫАЪБЃЌНшМЧЁАЫљЕУЫАЁБПЦФПЃЌДћМЧЁАгІНЛЫАН№ЁЊЁЊгІНЛИіШЫЫљЕУЫАЁБПЦФПЃЛЪЕМЪЩЯНЩШыПтЪБЃЌНшМЧЁАгІНЛЫАН№ЁЊЁЊгІНЛИіШЫЫљЕУЫАЁБПЦФПЃЌДћМЧЁАвјааДцПюЁБПЦФПЁЃФъжеНЋЫљЕУЫАПЦФПзЊШыЁАБОФъРћШѓЁБЁЃ

- ЁЁЁЁЖўЁЂДњПлДњНЩЕЅЮЛДњПлДњНЩИіШЫЫљЕУЫАЕФЛсМЦКЫЫу

ЁЁЁЁАДееЁЖИіШЫЫљЕУЫАДњПлДњНЩднааАьЗЈЁЗЕФЙцЖЈЃЌПлНЩвхЮёШЫдкДњПлЫАПюЪБЃЌБиаыЯђФЩЫАШЫПЊОпЫАЮёЛњЙиЭГвЛгЁжЦЕФДњПлДњЪеЫАПюЦОжЄЃЌЖдЙЄзЪЁЂаНН№ЁЂРћЯЂЁЂЙЩЯЂЁЂКьРћЕШЃЌвђФЩЫАШЫШЫЪ§жкЖрЃЌВЛБувЛвЛПЊОпДњПлДњЪеЫАПюЦОжЄЪБЃЌОЫАЮёЛњЙиЭЌвтЃЌПЩВЛПЊОпЃЌЕЋгІЭЈвЛЖЈаЮЪНИцжЊФЩЫАШЫвбПлЫАПюЁЃПлНЩвхЮёШЫгІЩшСЂДњПлДњНЩЫАЪееЫВОЃЌе§ШЗЗДгГИіШЫЫљЕУЫАЕФПлНЩЧщПіЃЌВЂШчЪЕЬюаДЁЖПлНЩИіШЫЫљЕУЫАБЈИцЁЗМАЦфЫћгаЙизЪСЯЁЃИљОнвдЩЯАьЗЈЃЌПлНЩвхЮёШЫаыЩшСЂзЈУХЛсМЦПЦФПЖдПлНЩЕФИіШЫЫљЕУЫАНјааКЫЫуЁЃ

ЁЁЁЁжЇИЖЙЄзЪЁЂаНН№ЃЈАќРЈзЪН№ЁЂФъжеМгаНЁЂРЭЖЏЗжКьЁЂНђЬљЁЂВЙЬљЕШЃЉЕФЕЅЮЛЃЌДњПлДњНЩИіШЫЫљЕУЫАЪБЃЌгІЭЈЙ§ЁАЦфЫћгІИЖПюЁЊЁЊДњПлИіШЫЫљЕУЫАЁБПЦФПЃЈЛђЁАгІНЛЫАН№ЁЊЁЊДњПлИіШЫЫљЕУЫАЁБПЦФПЃЉ

ЁЁЁЁдкЬсШЁгІИЖЙЄзЪЁЂаНН№ЕФЭЌЪБЃЌЬсШЁгІДњПлДњНЩЕФИіШЫЫљЕУЫАЃЌМЧШыЁАгІИЖЙЄзЪЁБПЦФПЕФНшЗНКЭЁАЦфЫћгІИЖПюЁЊЁЊДњПлИіШЫЫљЕУЫАЁБПЦФПЕФДћЗН

ЁЁЁЁЫАПюЪЕМЪДњНЩШыПтЪБЃЌМЧШыЁАЦфЫћгІИЖПюЁЊЁЊДњПлИіШЫЫљЕУЫАЁБПЦФПЕФНшЗНКЭЁАвјааДцПюЁБПЦФПЕФДћЗНЁЃ

ЁЁЁЁжЇИЖГаАќОгЊГазтОгЊЫљЕУЃЌРЭЮёБЈГъЫљЕУЃЌИхГъЫљЕУЃЌЬиаэШЈЪЙгУЗбгУЫљЕУЃЌРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЃЌВЦВњзтСоЫљЕУЃЌВЦВњзЊШУЫљЕУЃЌХМШЛЫљЕУКЭЦфЫћЫљЕУЕФЕЅЮЛЃЌДњПлДњНЩИіШЫЫљЕУЫАЪБЃЌгІЭЈЙ§ЁАЦфЫћгІИЖПюЁЊЁЊДњПлИіШЫЫљЕУЫАЁБПЦФПЃЈЛђЁАгІНЛЫАН№ЁЊЁЊДњПлИіШЫЫљЕУЫАЁБПЦФПЃЉЁЃдкжЇИЖЩЯЪіИїЯюЫљЕУЕФЭЌЪБЃЌАДЫАЗЈЙцЖЈМЦЫугІДњПлЕФИіШЫЫљЕУЫАЖюЃЌНЋДњПлЕФИіШЫЫљЕУЫААДИїШЫаеУћЁЂжЇИЖЕФН№ЖюЁЂДњПлЕФЫАПюЕЧМЧдкДњПлДњНЩЫАПюеЫВОЩЯЃЌЖјКѓдкжЇИЖЪБИцжЊУПИіСьПюШЫвбПлНЛСЫИіШЫЫљЕУЫАЪ§ЖюЃЌВЂЬюаДПлНЩБЈИцБэЁЃШЛКѓМЧШыЁАЦфЫћгІИЖПюЁЊЁЊДњПлИіШЫЫљЕУЫАЁБПЦФПЃЌзїЗжТМ

ЁЁЁЁНшЃКВЦЮёЗбгУЕШЃЌ

ЁЁЁЁЁЁЁЁДћЃКЦфЫћгІИЖПюЁЊЁЊДњПлИіШЫЫљЕУЫАЃЌ

ЁЁЁЁЁЁЁЁДћЃКвјааДцПюЁЃ

ЁЁЁЁЫАПюДњНЩШыПтЪБЃЌНшМЧЁАЦфЫћгІЪеПюЁЊЁЊДњПлИіШЫЫљЕУЫАЁБПЦФПЁЃ

- ЁЁЁЁШ§ЁЂЕЅЮЛЛђЫћШЫЮЊФЩЫАШЫДњИЖЃЈГаЕЃЃЉЫАПюЪБЕФЛсМЦКЫЫу

ЁЁЁЁгЩЕЅЮЛЛђЫћШЫДњИЖЫАПюМДЪеШыШЁЕУепЪеЕНЕФЪЧвбФЩИіШЫЫљЕУЫАКѓЕФОЛЪеШыЃЌвВПЩвдРэНтЮЊЕЅЮЛЛђЫћШЫБОРДжЇИЖИјИіШЫЕФПюЯюЪЧОЛЪеШыМгЫАПюЃЌЖјЯждкЫАПюУЛгажЇИЖЃЌгЩЕЅЮЛДњЮЊНЩФЩЁЃетбљзіЪЦБиЛсЪЙЕУЪеШыепЕФЫАИКДгФГжжвтвхЩЯЫЕМѕЧсСЫЃЌЫћУЧЕФФЩЫАвтЪЖВЛЛсдіМгЃЌШДдіМгСЫжЇИЖЗНЕФИКЕЃЁЃжЇИЖЗНЕФетБЪЫАПюгЩЪВУДЯюФПИКЕЃЃЌФПЧАЩаУЛгаУїШЗЕФЙцЖЈЁЃМШШЛдкЫАЪеЙцЖЈЩЯвбОШЯПЩСЫЕЅЮЛЛђЫћШЫЮЊФЩЫАвхЮёШЫДњИЖЃЈГазтЃЉЫАПюетжжзіЗЈЃЌЧвжЇИЖЖрЩйЪЧДњИЖЕЅЮЛгыФЩЫАШЫжЎМфЕФавщЛђКЯЭЌЕФЙиЯЕЁЃвђДЫЃЌдкЛсМЦКЫЫуЩЯгІзёбЁАжЇИЖФЩЫАШЫЕФОЛЪеШыгЩКЮЯюФПИКЕЃЃЌдђДњИЖЕФЫАПювВгЩКЮЯюФПИКЕЃЁБЕФддђЃЌНјааЛсМЦКЫЫуЁЃ

ЁЁЁЁР§ЃКФГЩњВњЦѓвЕ1999ФъУПдТШЁЕУЫАКѓЕФЙЄзЪЁЂаНН№ЪеШы7675дЊЃЌгЩШЮжАЕФЦѓвЕДњИЖИіШЫЫљЕУЫАЫАПюЃЌЦфУПдТгІФЩЫАПюЮЊЃКгІФЩЫАЫљЕУЖю=ЃЈВЛКЌЫАЫљЕУ-ЗбгУПлГ§БъзМ-ЫйЫуПлГ§Ъ§ЃЉ/ЃЈ1-ЫАТЪЃЉ=ЃЈ7675-375ЃЉ/ЃЈ1-20%ЃЉ=8125ЃЈдЊЃЉ

ЁЁЁЁгІФЩЫљЕУЫАЫАПю=гІФЩЫАЫљЕУЖюЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§=8125ЁС20%-375=1250ЃЈдЊЃЉ

ЁЁЁЁЛсМЦДІРэЃК

ЁЁЁЁЂйжЇИЖЙЄзЪЪБ

ЁЁЁЁНшЃКЩњВњГЩБОЁЊЁЊЛљБОЩњВњГЩБО7675

ЁЁЁЁЁЁЁЁДћЃКгІИЖЙЄзЪ7675

ЁЁЁЁНшЃКгІИЖЙЄзЪ7675

ЁЁЁЁЁЁЁЁДћЃКЯжН№7675

ЁЁЁЁЂкДњИЖИіШЫЫљЕУЫАЪБ

ЁЁЁЁНшЃКЩњВњГЩБОЁЊЁЊЛљБОЩњВњГЩБО1250

ЁЁЁЁЁЁЁЁДћЃКгІИЖЙЄзЪ1250

ЁЁЁЁНшЃКгІИЖЙЄзЪ1250

ЁЁЁЁЁЁЁЁДћЃКЦфЫќгІИЖПюЁЊЁЊДњИЖИіШЫЫљЕУЫА1250

ЁЁЁЁНшЃКЦфЫќгІИЖПюЁЊЁЊДњИЖИіШЫЫљЕУЫА1250

ЁЁЁЁЁЁЁЁДћЃКвјааДцПю1250

ЁЁЁЁДЫДІдкжЇИЖИіШЫЫљЕУЫАЪБЕФЛсМЦДІРэжаЮЊКЮвЊЭЈЙ§ЁАгІИЖЙЄзЪЁБПЦФПЙ§еЫФиЃПжївЊЪЧПЩвдЗДгГЦѓвЕећИігІИЖЙЄзЪЙцФЃЃЌвВПЩдкМЦЫуЦѓвЕЫљЕУЫАЪБЕїећМЦЫАЙЄзЪзїЮЊЕїећвРОнЁЃдкЩЯР§жаЁЃЦѓвЕвВПЩвдНЋжЇИЖЙЄзЪЕФБъзМЬсИпЕН8925дЊЃЌдйТФааДњПлДњНЩЕФвхЮёЃЌДЫЪБЛсМЦДІРэЮЊЃК

ЁЁЁЁНшЃКЩњВњГЩБОЁЊЁЊЛљБОЩњВњГЩБО8925

ЁЁЁЁЁЁЁЁДћЃКгІИЖЙЄзЪ8925

ЁЁЁЁНшЃКгІИЖЙЄзЪ8925

ЁЁЁЁЁЁЁЁДћЃКЯжН№7675

ЁЁЁЁНшЃКЦфЫќгІИЖПюЁЊЁЊДњПлИіШЫЫљЕУЫА1250

ЁЁЁЁЁЁЁЁДћЃКвјааДцПю1250

ЁЁЁЁБШНЯетСНДІЕФЛсМЦЗжТМЃЌЦфНсЙћЪЧвЛжТЕФЁЃ

ЁЁЁЁвђДЫЃЌПлНЩвхЮёШЫДњПлДњНЩИіШЫЫљЕУЫАгыжЇИЖЕЅЮЛДњИЖЫАПюЕФВювьдкгкЪеШыШЁЕУепЪЕМЪШЁЕУЕФЪеШыЪЧЁАКЌЫАЁБЛЙЪЧЁАВЛКЌЫАЁБЃЌЦфЛсМЦДІРэОљЭЈЙ§ЁАЦфЫќгІИЖПюЁЊЁЊДњПлЃЈИЖЃЉИіШЫЫљЕУЫАЁБЛђЁАгІНЛЫАН№ЁЊЁЊДњПлЃЈИЖЃЉИіШЫЫљЕУЫАЁБПЦФПКЫЫуЃЌЖјДњИЖЫАПюЕФЕЅЮЛЛђЫћШЫШДвђДЫЖјМгДѓСЫджЇГіЯюФПЕФГЩБОЗбгУЁЃ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: гІНЛИіШЫЫљЕУЫА ИіШЫЖРзЪЦѓвЕ ИіЬхЙЄЩЬЛЇ ТђШыМл ШЫУёБв ЦѓвЕОгЊГЩЙћ зЁЗПЙЋЛ§Н№ еЎШЈ ДЂаюДцПюРћЯЂЫљЕУИіШЫЫљЕУЫА ДЂаюЛњЙЙ ЦфЫћвЕЮёЪеШы

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>