成本无差别点法 发表评论(0) 编辑词条

什么是成本无差别点法 编辑本段回目录

成本无差别点法是指在各备选方案的相关收入均为零,相关的业务量为不确定因素时,通过判断不同水平上的业务量与无差别业务量之间的关系,来作出互斥方案决策的一种方法。通过应用于业务量不确定的零部件取得方式的决策和生产工艺技术方案的决策,选成本最低的方案。

成本无差别点法的运用 编辑本段回目录

成本无差别点法要求各方案的业务量单位必须相同,方案之间的相关固定成本水平与单位变动成本恰好相互矛盾(如第一个方案的相关固定成本大于第二个方案的相关固定成本,而第一个方案的单位变动成本又恰恰小于第二个方案的单位变动成本)否则无法应用该法。

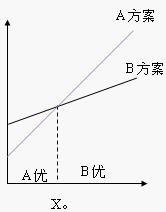

成本无差别点业务量是指能使两方案总成本相等的业务量。记作x0。

设A方案的成本为:y1 = a1 + b1x

B方案的成本为:y2 = a2 + b2x

令y1 = y2

即a1 + b1x = a2 + b2x

解得成本平衡点:

成本无差别点业务量(x0)=两方案相关固定成本之差/两方案相关单位变动成本之差=

1)若业务量X > X0时,则固定成本较高的A方案优于B方案;

2)当业务量X < X0时,则固定成本较低的B方案优于A方案;

3)若业务量X = X0时,则两方案的成本相等,效益无差别。

相关条目编辑本段回目录

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 成本无差别点法 决策 单位资源贡献毛益分析法 固定成本 差量分析法 总成本 相关成本分析法 相关损益分析法 相关收入 贡献毛益分析法 贡献毛益总额分析法

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>