拉弗曲线 发表评论(0) 编辑词条

寻求最佳税率的“拉弗曲线(Laffer Curve)”

“拉弗曲线”概述 编辑本段回目录

在经济学界,美国供给学派经济学家拉弗(Arthur B Laffer)知名度颇高。拉弗先生以其“拉弗曲线”而著称于世,并当上了里根总统的经济顾问,为里根政府推行减税政策出谋划策。

“拉弗曲线”的原理并不复杂,它是专讲税收问题的,提出的命题是:“总是存在产生同样收益的两种税率。”主张政府必须保持适当的税率,才能保证较好的财政收入。与拉弗同时代也同为供给学派经济学代表人物的裘德?万尼斯基(Jude Wanniski)对此作出了扼要解释:“当税率为100%时,货币经济(与主要是为了逃税而存在的物物交换不同)中的全部生产都停止了,如果人们的所有劳动成果都被政府所征收,他们就不愿意在货币经济中工作,因此由于生产中断,没有什么可供征收100%税额,政府的收益就等于零”。税率从0~100%,税收总额从零回归到零。“拉弗曲线”必然有一个转折点,在此点之下,即在一定的税率之下,政府的税收随税率的升高而增加,一旦税率的增加越过了这一转折点,政府税收将随税率的进一步提高而减少。“拉弗曲线”认为:税率高并不等于实际税收就高。税率太高,人们就被吓跑了,结果是什么经济活动都不发生,你反而收不上税来。只有在税率达到一个最优值时,实际税收才是最高的。

“拉弗曲线”所论问题非常古老,而且前人多有类似阐述。我国古典名著《管子》就说:“取民有度”,把制定适当的税收标准作为治国安邦的根本政策。历史巨著《史记》也是重要的经济著作,司马迁提出了“善因论”的经济思想,他说:对于普通百姓的经济活动,政府的政策“善者因之,其次利道(导)之,其次教诲之,其次整齐之,最下者与之争。”即是说,国家最好的经济政策是顺应和听任人们进行生产、贸易等经济活动,不要横加干预,在某些方面进行诱导和教化,鼓励或告诫人们应该或不应该参与哪些经济活动,必要时进行一定的调节和限制,“与民争利”是最不好的经济政策。他认为,农工商等经济活动是“衣食之源”,个人为了自己的利益而从事经济活动,就扩大了衣食之源,“上则富国,下则富家”;如果个人的经济活动受到了限制或阻碍,衣食之源就会萎缩,既不会利家也不会富国。这里所说的实际就是制定优惠的税收政策,改善投资环境,吸引社会力量和外资前来投资兴办实业,以扩大税基,增加税源,增强政府的财力,加快经济发展。

拉弗曲线理论的提出及内容 编辑本段回目录

20 世纪30 年代的世界经济大危机使凯恩斯主义得以流行, 其需求管理政策被西方不少国家长期奉为“国策”。但是,“玫瑰色的繁荣期”过去后, 到20 世纪70 年代, 服用凯恩斯主义药方的国家却纷纷得了相同的后遗症:“滞胀”, 即经济停滞与通货膨胀并存。如何医治“滞胀”这个恶疾, 便成为现代西方经济学家研究的重点。这时, 南加利福尼亚商学院教授阿瑟·拉弗提出了“拉弗曲线”理论。拉弗曲线并不是严肃的经济学家精心研究的结果, 而是拉弗1974 年为了说服当时福特总统的白宫助理切尼, 使其明白只有通过减税才能让美国摆脱“滞胀”的困境,即兴在华盛顿一家餐馆的餐巾纸上画的一条抛物线, 这就是著名的“拉弗曲线”, 所以被戏称为“餐桌曲线”。这个理论得到同来赴宴的《华尔街日报》副主编、综合经济分析公司总经理贾德·万尼斯基极大的赞赏, 他利用记者身份在报纸上大肆宣传, 很快“减税主张”便博得社会各界的认同, 最终被里根政府所采纳, 从此其影响遍及欧美大陆。

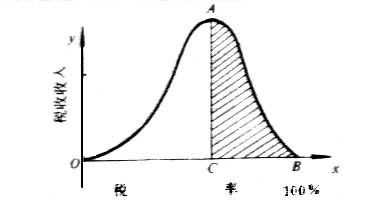

拉弗曲线的一般形状如图1 所示, 可以理解为: 在原点O 处税率为零时, 将没有税收收入; 随着税率增加, 税收收入达到最高额ON;当税率为100% 时, 没有人愚蠢到还要去工作,所以也没有税收收入, 因此曲线是两头向下的倒U 型。拉弗曲线说明, 当税率超过图中E 点时, 挫伤积极性的影响将大于收入影响。所以尽管税率被提高了, 但税收收入却开始下降。图中的阴影部分被称为税率禁区, 当税率进入禁区后, 税率与税收收入呈反比关系, 要恢复经济增长势头, 扩大税基, 就必须降低税率。只有通过降低税率才可以鱼与熊掌兼而得之——收入和国民产量都将增加。

图1 拉弗曲线

拉弗曲线的理论局限性 编辑本段回目录

理论上, 拉弗曲线缺乏体系的完整性, 它仅是解决“滞胀”的一种对策而已, 具有一定的局限性, 主要表现在以下几点。

第一, 拉弗曲线的成立必须满足一定的前提条件。郝硕博认为必须满足五个条件:“私有制生产关系和市场体系、封闭经济背景、国民收入的预算分配效应低于企业和私人的分配效应、储蓄转化为投资、不存在税负转嫁。”我们可以将其归纳为两点: 完全竞争市场体系和封闭经济环境, 然而, 在现实经济中这两个前提都不存在。完全竞争市场是一种理想的市场体系, 在现实生活中难以找到。在开放经济条件下, 在国际间较易自由流动的是资本要素, 而不是劳动力。资本天生具有追逐剩余价值的特性, 投资者会选择税率低的国家和地区, 低税率给资本输入国家和地区带来就业和税收收入的大幅增长。资本的低税率“比较优势”, 使开放经济的税率与税收的函数关系表现为一条单调递减的曲线(见图2)。而劳动力受国家政策、文化环境、历史背景等多方面因素的影响, 国际间流动很困难。在这点上, 拉弗曲线最多只能为降低企业所得税提供理论依据, 而无法为降低个人所得税提供理论依据。

图2 开放经济的拉弗曲线图3 短期的拉弗曲线

第二, 拉弗曲线描述的是长期经济条件下税率对税收和经济的影响。在短期, 各项政策从制定到实施, 再到结果, 具有一定的“时滞性”。正是这种“时滞作用”, 使短期税率与税收的函数关系表现为一条单调递增的曲线(见图3)。

第三, 拉弗曲线忽视了阶层分析方法, 只注意了收入与赋税的关系, 而忽视了收入后面不同收入阶层的人群, 把不同收入的人简单地抽象为“人们”。累进税分为超额累进税和全额累进税两种, 各国一般采用超额累进所得税。累进税意味着, 收入越多、征税的比例越大。低收入者并不负担高税率, 因而不会受高累进税率的伤害。真正负担高税率的只是高收入者额外高的那部分收入, 所以高税率只对这部分收入产生较大的负作用。

第四, 拉弗曲线的工作观是功利的, 不能完全解释人们努力工作的原因。高累进税率影响工作的结果可能有三种, 一种是拉弗曲线所预言的, 一些高收入者宁愿要更多的闲暇而不是更多的工作; 一种情况是一些人会更努力工作, 以便赚更多的钱来弥补赋税的损失; 而对于“那些欣赏自己的工作以及工作所带来的权力观念或成就观的众多的医生、科学家、艺术家以及企业经理们将为8 万美元就像为10 万美元一样努力地工作。”

第五, 拉弗曲线将个人收入全部视为劳动收入, 而忽视了非劳动收入。根据拉弗曲线理论,边际税率越高, 闲暇的代价就越小, 因而旷工增加, 加班减少, 人们用于提高技术水平的时间也相对减少, 因此, 高边际税率妨碍人们的工作积极性, 劳动生产率下降。“合理的税率应当既能获得财政收入, 又能刺激生产, 因而不易过高, 这也是西方国家20 世纪70 年代之后经常使用减税政策的原因。”这种说法看上去理由充分, 但是, 个人所得分为劳动收入和非劳动收入, 征收对象不同, 税率对劳动供给的影响亦不同。随着个人所得税率的逐步增加, 理性人将通过增加劳动时间来增加收入, 直至工作极限; 然后, 增加闲暇时间, 减少工作时间, 个人收入也随之减少。因此, 对劳动收入轻征税、对非劳动收入重征税, 有助于鼓励劳动者的工作积极性。

拉弗曲线在个人所得税领域的误解和误用 编辑本段回目录

(1) 拉弗曲线所指的是税率(准确地讲是平均税率) , 而不是边际税率, 但人们非常容易将二者混为一谈。在维克托·坎托和裘德·温尼斯基的论文中, 我们可以找到的是税率和边际税收收入, 而无“边际税率”一词。后人在运用时, 按各自的需要引用为边际税率, 来分析个人所得税, 在一定程度上背离了拉弗曲线理论。

(2) 拉弗曲线所指的最佳税率(或最高税率) 是动态的, 而不是静止的50% (如图1 所示E点)。“人们有时把拉弗曲线的顶点画在50% 的税率上, 虽然这一点并不清楚, 即拉弗或供给学派的其他成员一贯主张, 最高的收入点出现在50% 的税率上。”然而,“除了零和100% 的税率以外,‘拉弗曲线’上没有数字可言。E 点虽然可以是、但并不就是50% , 而是一个可变动的数字, 是全体选民所希望的一个税率点。”温尼斯基认为政府只要充分估计税率和税收收入之间的差别, 就能洞察选民的愿望。政府应该做的事情是:“决定E 点的位置, 并尽可能密切地注意它的变化”。“E 点能够代表一个很低或很高的数字。当一个国家处于战争时期, E 点能够接近100%。”所以, 抛物线的形状可能是偏态分布的。

(3) 税收对生产要素会产生影响, 但税收对资本的影响与税收对劳动力的影响是不同的,供给学派对此已有认识, 可是, 许多情况下人们将资本与劳动力置于相同的地位来看税收与生产要素的关系。供给学派极力主张减税, 降低税率, 特别是降低所得税税率。但是, 在降低所得税税率上, 他们认为降低公司所得税比降低个人所得税有更大的供给效应, 其供给管理政策“主要是与投资税优惠、加速折旧提成、扩大资本形成有关的刺激性减税”。格拉姆利认为“减税给劳动力供给带来的效果并不很大”,“对工资和薪金的减税作为通货膨胀对策是无效的”。而“对企业投资在税制上采取刺激措施, 通过扩大潜在生产能力作为通货膨胀对策则是长期有效的。”同时,“在劳动税率和资本税率之间, 存在着一种为维持一既定水平的政府税收收入所必需的换取关系。”事实上,“存在着一种能获得最大政府收入的税收结构。”这个税收结构, 依生产要素的供给弹性和需求弹性为转移。在税率的税收效应问题上, 温尼斯基认为,“用糖浆比用醋能捉到更多的苍蝇”。这句谚语真正表达了拉弗曲线的本质。而中国的劳动力弹性远远大于资本弹性, 为维持一定的政府税收收入水平, 在可采取的“增加企业所得税、减少个人所得税”和“增加个人所得税、减少企业所得税”两种办法中, 后者的效果明显优于前者。

拉弗曲线的实践检验 编辑本段回目录

拉弗曲线没有被既往的历史证明。1982 年D·福勒顿曾考察了几个有关工作努力程度对税率的反应的实例, 计量经济研究之后做出了美国的实际拉弗曲线, 如图4 所示, 最大税收点“似乎出现在远离过去几十年中经济所实行的税率的右边。”“这种考察所做出的预言是: 减税将引起纳税收入几乎按比例地减少。”

同时, 拉弗曲线也没有正确指导政策。无论是拉弗曲线的支持者还是反对者关注和争议的焦点, 不在于该曲线的一般性理论内涵, 而在于其政策性含义。针对20 世纪70 年代(1973~1982 年) 出现的滞胀现象, 供给学派在拉弗曲线的基础上, 提出了减税政策。他们认为减税政策能够使美国经济走出滞胀的泥潭, 在促进总产出的同时政府收入不受影响。减税政策在美国进行了充分的实践。但是, 美国20 世纪80 年代的有关经济数据(见表1) 可以对减税政策的效果做出充分的评价。

图4 实际的拉弗曲线

表1 1981~ 1989 年美国经济数据(单位: % )

从表1 的数据中, 我们可以看到, 美国20 世纪80 年代的减税政策改善了“滞胀”问题, 但其代价却是巨额的财政赤字。可见, 拉弗曲线理论没有正确指导政策。

拉弗曲线在个人所得税领域的适用性是有限的, 作为降低个人所得税边际税率的理论支持是乏力的。适当的个人所得税税率机制是既要得到最多的税收又要保证最少的人受伤害。这种目标是可以通过免征额、起点税率、边际税率等等的科学组合而达成或接近达成的。至少可以肯定地说, 通过个人所得税税率机制的科学设计, 可以在公平与效率之间做一个接近合理的选择, 而不是简单地将两者对立。目前我国个人所得税制应该加重高收入者税负, 尽量不伤害中间阶层, 减轻低收入者税负。另一方面我们还要通过负所得税使那些最需要帮助的人得到帮助, 从而使经济福利最大化。

附件列表

→如果您认为本词条还有待完善,请 编辑词条

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

0

标签: 拉弗曲线 个人所得税 个人收入 企业所得税 供给学派 免征额 公司所得税 减税 凯恩斯主义 剩余价值 劳动收入

同义词: 暂无同义词

关于本词条的评论 (共0条)发表评论>>