ФЃК§ВњШЈРэТл ЗЂБэЦРТл(0) БрМДЪЬѕ

ФЃК§ВњШЈЕФИХФю БрМБОЖЮЛиФПТМ

ФЃК§ВњШЈЃЈAmbjguous Property RightsЃЉ УїЮњЕФВњШЈвтЮЖзХВЦВњЫљгаепЖдЦфВЦВњЕФИїИіЗНУцОпгаЭъШЋЕФПижЦШЈЃЛЕБШЛЃЌдкФГаЉЬѕМўЯТЃЌЫљгаепЛсИљОнЪТЧАКЯЭЌЕФЙцЖЈЃЌзддИзЊШУвЛВПЗжПижЦШЈЁЃШЛЖјЃЌФЃК§ВњШЈШДвтЮЖзХЫљгаепЕФПижЦШЈШБЗІБЃжЄЃЌвджТгкЪмЫ№ЁЃЫљгаепВЛЕУВЛЮЊЦфБОгІгаЕФШЈСІВЛЖЯЕиНјааХЃељЛђЬжМлЛЙМлЁЃЪЕМЪЩЯЃЌЫФмеце§гЕгаетаЉШЈСІЃЌдкЩњВњжмЦкжаВЂВЛШЗЖЈЁЃ

ДцдкгкжаЙњЗЧЙњгаВПУХжаЕФФЃК§ВњШЈ БрМБОЖЮЛиФПТМ

ЁЁЁЁЪзЯШЃЌашвЊдйвЛДЮЧПЕїЃЌБОЮФЖдФЃК§ВњШЈЕФЖЈвхШЋВПЪЧдкПижЦШЈЕФВуДЮЩЯзіГіЕФЁЃвЛАуЖјбдЃЌПижЦШЈЪЧВњШЈЪЕЯжаЮЪНЕФМЏжаЬхЯжЃЌЪЧВњШЈзюИљБОЕФЗНУцЁЃШЮКЮВњШЈКЭЫљгаШЈЕФЪЕЯжЖМБиаыЭЈЙ§ПижЦШЈЖјЭъГЩЃЈGrossman and Hart, 1986; Hart and Moore, 1990ЃЉЁЃЖЈвхУїШЗЕФВњШЈгыбЯИёЁЂЧхЮњЕФПижЦШЈЪЕМЪЩЯвВЪЧРрЫЦгкЁАЯШгаМІЃЌЛЙЪЧЯШгаЕАЁБетбљЕФТпМуЃТлЙиЯЕЁЃЯрЗДЃЌФЃК§ВњШЈвтЮЖзХЖдЛљБОЬхжЦЙЙМмШБЗІбЯИёЕФЖЈвхЃЌПижЦШЈЕФЙщЪєврЯргІЕФЫЦЪЧЖјЗЧЃЛгаЙиЕФИїЗНЖдЪЕМЪПижЦШЈЪЧЭЈЙ§аЩЬЃЌвджСЬжМлЛЙМлЖјзюКѓЧУЖЈЕФЁЃ

ЁЁЁЁШчЙћвдвЛАуЕФОМУаХЬѕРДЦРХаФЃК§ВњШЈЃЌЫќЕФДцдкЮовЩЪЧгауЃгкОМУЕФЛљБОЙцТЩЁЃШЛЖјОЭЯѓЯжЪЕОМУжаФбвдевЕНЭъУРЮоШБЕФЁАЭъШЋОКељЕФЪаГЁЁБвЛбљЃЌеце§ЗћКЯОМУбЇМвЖЈвхЕФЭъећЮоЫ№ЕФЁАВњШЈЁБНсЙЙвВЫЦКѕВЂВЛЖрМћЁЃШчЙћДгЖЏЬЌЗЂеЙЕФНЧЖШРДПДетвЛЮЪЬтЃЌФЧетвЛНсТлОЭИќЮовЩЪЧе§ШЗЕФЁЃБОЮФНЋвджаЙњЕФЗЧЙњгаЦѓвЕзїЮЊЬиР§ЃЌЫЕУїФЃК§ВњШЈзїЮЊОМУИіЬхвЛАуДцдкзДЬЌЕФЬиадЁЃжаЙњЕФЗЧЙњгаВПУХЪЕМЪЩЯАќРЈСЫГ§ДЋЭГЕФЙњгаЦѓвЕвдЭтЕФЫљгаЦѓвЕЁЃЖјЦфжаеце§ЪєгкЫНШЫЫљгаЕФЦѓвЕжЛеМ13ЃЅЃЌЦфгрОјДѓВПЗжЃЈ74ЃЅЃЉЖМПЩвдЙщЮЊМЏЬхЦѓвЕЃЈJefferson and Rawski, 1994ЃЉЃЌетаЉМЏЬхЦѓвЕжаЛЙгаЯрЕБЕФвЛВПЗжЪєгкЯчеђЦѓвЕЁЃДѓЖрЪ§МЏЬхЦѓвЕЖМДцдкзХвЛИіЙВадЃЌОЭЪЧЦѓвЕЕФЪЕМЪШЈСІЪЧБЛЦѓвЕЕФОРэШЫдБКЭЦѓвЕЫљдкЕФЕиЗНеўИЎЙВЭЌПижЦзХЁЃОјДѓЖрЪ§ЦѓвЕдИвтвдМЏЬхЫљгажЦЕФаЮЪНДцдкгаЦфОМУЩЯЕФБиШЛадЃЌетОЭЯѓЯжДњЪаГЁОМУЬѕМўЯТЃЌДѓВПЗжЦѓвЕЖМвдгаЯод№ШЮЖјВЛЪЧЮоЯод№ШЮЙЋЫОЕФаЮЪНДцдквЛбљЃЌОјВЛЪЧвЛжжХМШЛЯжЯѓЁЃдкжаЙњЃЌИїМЖеўИЎЪжжаЕФШЈСІЃЌЖМдкКмДѓГЬЖШЩЯОіЖЈзХИїжжЦѓвЕЕФЩњЫРДцЭіЃЛМДЪЙгаЪБЪТЧщУЛгаетУДбЯжиЃЌеўИЎжїЙмВПУХКЯзїгыЗёЃЌвВдкКмДѓГЬЖШЩЯОіЖЈзХЦѓвЕЪЧЗёФмЙЛе§ГЃгааЇЕидЫзЊЁЃШЛЖјЃЌШчЙћЦѓвЕЪЧМЏЬхЫљгаЕФаджЪЃЌЪЕМЪЩЯОЭвтЮЖзХЦѓвЕзддИЕиЯЃЭћжїЙмВПУХгыЫќУЧЗжЯэЦѓвЕЕФПижЦШЈЃЛеўИЎМШШЛдкдЫааВуДЮЩЯВЮгызХЦѓвЕИїЯюЪТЮёЃЌФЧУДЦѓвЕЕФИїЯюШЈСІЪЧКмФбзіЕНЪТЧАУїЮњЕФЁЃЪЕМЪЩЯЃЌМЏЬхЦѓвЕдкЦфНЈСЂжЎГѕЃЌЦфВњШЈОЭЪЧФЃК§ЕФЁЃетаЉЦѓвЕЕФГѕЪМзЪБОЁЂЭСЕиЕШЖМЪЧгЩеўИЎАВХХЕФЁЃдкДѓЖрЪ§ЧщПіЯТЃЌетаЉГѕЪМзЪБОЕФУћЗжЪЧВЛУїШЗЕФЃЌЫуеЎЮёЛЙЪЧЙЩБОЃПГЃГЃВЛжУПЩЗёЁЃМДЪЙЪТЯШЧЉЖЉСЫРрЫЦгкеЎЮёЕФКЯЭЌЃЌЕЋгаЙиГЅЛЙЕШЕФФкШнвВВЂВЛОпгаЗЈТЩЩЯЕФЁАгВадЁБЃЌЖјЪЧВЛЖЯЕиПЩвдБЛаоИФЁЃЭЌбљаджЪЕФЮЪЬтЪЧЙигкЫАЪеЕФМѕУтЃЌЫАЪеМѕУтвВГЃГЩЮЊеўИЎВЮгыЦѓвЕПижЦЕФдвђжЎвЛЁЃМЏЬхЦѓвЕетаЉГѕДДЕФЬиЕуЃЌВЛНіЪЙЦѓвЕЮоЗЈОіЖЈЦфзЪБОН№ОПОЙЪєЫЫљгаЃЌЖјЧввВБиШЛЕМжТЦѓвЕНЈГЩКѓПижЦШЈВЛПЩФмЭъШЋЪєгкЦѓвЕвЛЗНЁЃЮЊСЫЗжЮіЕФЗНБуЃЌЮвУЧНЋЦѓвЕНЈГЩКѓЕФПижЦШЈОпЬхЛЏЮЊЃКШеГЃЩњВњжаЕФОіВпШЈЁЂРћШѓЗжХфШЈКЭЭЖзЪОіВпШЈЁЃМЏЬхЦѓвЕЕФВњШЈФЃК§ГфЗжЕиЬхЯждкетШ§ИіВЛЭЌЗНУцЁЃ

ЁЁЁЁвЛАуЖјбдЃЌдкЦѓвЕЕФШеГЃОгЊЕШЮЪЬтЩЯЃЌеўИЎгЩгкдЖРыЩњВњЕФЪЕМЪЙ§ГЬЃЌгІНЯФбИЩЩцЁЃЕЋдкЪаГЁЗЂг§ВЛЭъЩЦЕФЬѕМўЯТЃЌгЩгкеўИЎПЩвдЦОНшЦфааеўШЈСІЃЌМгЫйЛђМѕТ§ИїжжЙЉЯњСїЭЈЛюЖЏЃЌетвВОЭЮЊеўИЎЖдЦѓвЕЕФШеГЃЛюЖЏЕФВЮгыЬсЙЉСЫОМУЩЯЕФБивЊадЁЃ

ЁЁЁЁеўИЎЖдгкРћШѓЗжХфЕФИЩдЄШЈБШЖдШеГЃОгЊОіВпШЈвЊДѓЕУЖрЁЃДгДѓЕФЗНУцНВЃЌЫАЪежаЕФЬжМлЛЙМлКЭЭзадкжаЙњЪЧвЛжжЫОПеМћЙпЕФМвГЃБуЗЙЁЃДгРњЪЗЩЯПДЃЌПЩвдЫЕЃЌЦѓвЕЕФгЏРћЫЎЦНгыЦѓвЕЕФОгЊЪЕМЈжЎМфСЊЯЕЮЂШѕЧвВЛЮШЖЈЃЌЕиЗНеўИЎдкЗжХфжаЕФзїгУЪЧЮоТлШчКЮвВВЛФмБЛКіЪгЕФЁЃМДЪЙЪЧЦѓвЕЕФЫАКѓРћШѓЃЌЦѓвЕвВВЂУЛга100ЃЅЕФжЇХфШЈЁЃР§ШчЃЌШЋЙњЫљгаЕФМЏЬхЦѓвЕЖМБиаыЩЯНЩРћШѓЕФ15ЃЅЃЌзїЮЊЁАМЏЬхЛ§РлН№ЁБЁЃИќЙиМќЕФЪЧЖдгкетаЉЛљН№ЕФдйЗжХфКЭЪЙгУЃЌНЋЛсЭЈЙ§аТвЛТжЕФЬжМлЛЙМлЃЌаЮГЩгжвЛВуДЮЩЯЕФФЃК§ВњШЈЁЃ

ЁЁЁЁЬИЕНЭЖзЪОіВпШЈЃЌеўИЎЕФгХЪЦдђИќМгУїЯдЁЃжаЙњЕФН№ШкВњвЕФПЧАЛљБОЩЯЮЊЙњМвТЂЖЯЃЌвђЖјИїМЖЕиЗНеўИЎЖдгкН№ШкЕФзѓгвФмСІПЯЖЈИќЧПгкЕЅИіЦѓвЕЁЃетвВОЭОіЖЈСЫЮЊЪВУДеўИЎЛсБШЦѓвЕдкЭЖзЪЩЯЗЂбдШЈИќДѓЃЌЫфШЛКѓепЯдШЛвЛАуОпгаИќКУЕФЭЖзЪбЁдёФмСІЁЃгаЕїВщБэУїЃЌдкШЋВПМЏЬхЦѓвЕЕФЭЖзЪЛюЖЏжаЃЌгЩеўИЎОіВпЕФеМ55.6ЃЅЃЌгЩЦѓвЕЭЖзЪЃЌеўИЎзюКѓШЯПЩЕФеМ21.2ЃЅЃЌЦѓвЕЕЅЖРОіВпЕФжЛеМ23.2ЃЅЃЈLin, He and Du, 1992ЃЉЁЃ

ЁЁЁЁИХЖјбджЎЃЌЙсДЉгкећИіЦѓвЕЩњВњжмЦкЙ§ГЬжаЕФетжжЬжМлЛЙМлЛњжЦЪЕМЪЩЯПЩвдБЛПДзїжаЙњМЏЬхЦѓвЕЁАФЃК§ВњШЈЁБЕФЪЕЯжаЮЪНЁЃ

ЪаГЁВЛЭъЩЦгыФЃК§ВњШЈ БрМБОЖЮЛиФПТМ

ЁЁЁЁДгОМУембЇЕФвтвхЩЯНВЃЌФЃК§ВњШЈЪЧвЛИіБШВњШЈИќЮЊОпЬхЕФИХФюВуДЮЃЌвђЖјЮвУЧвВОЭФмДгИќжБНгЕФВуУцЩЯПМВьЦфЛњРэМАЦфДцдкЕФЬѕМўЁЃОЭжаЙњЮЪЬтЖјбдЦеБщДцдкЕФЪаГЁВЛЭъЩЦгыФЃК§ВњШЈжЎМфДцдкзХФкдкЕФБиШЛСЊЯЕЁЃ

ЁЁЁЁЪаГЁЕФВЛЭъЩЦЪЧФЃК§ВњШЈЪзЕБЦфГхЕФЬѕМўЁЃЦеБщДцдкЕФЛвЪаГЁНЛвзвдЦфИпГЩБОЮЊзюЯджјЕФЬиЕуЃЌЖјааеўИЩдЄгыЛвЪаГЁНЛвздкФГжжГЬЖШЪЧПЩвдЛЅЯрзЊЛЏЕФЁЃдкжаЙњетбљЕФЙ§ЖЩОМУжаЃЌаэЖрааеўВПУХгыеўИЎЕЅЮЛЃЌЖМЖдОМУЗЂеЙЛГгаХЈКёЕФаЫШЄЃЌетвЛЗНУцЪЧГіздгкЫћУЧЕФОМУРћвцЃЌБШШчЫАЪеЛђПЩжЇХфЕФЪеШыЕШЕШЃЌЭЌЪБвВОіЖЈгкЫћУЧЕФвЛЯЕСаеўжЮПМТЧЁЃШчОМУЗЂеЙПьЕФЕиЧјЛђЕЅЮЛЕФСьЕМгаИќЖрЕФНњЩ§ЛњЛсЁЃзаЯИЗжЮіЦ№РДЃЌдкааеўВПУХШШждОМУЗЂеЙЕФБГКѓЃЌЪЧЙ§ЖЩОМУЬѕМўЯТЕФЗЧЭъШЋЪаГЁЛђЛвЩЋЪаГЁЁЃВЛЭъШЋЛђЛвЩЋЪаГЁЃЌдьОЭСЫааеўЙйдБМАеўИЎжАдБЕФЁАгЂалгУЮфжЎЕиЁБЁЃ

ЁЁЁЁжаЙњЩЬЦЗЪаГЁЕФЖЬШБзДПіЫфШЛвбОдкФГжжГЬЖШЩЯГЩЮЊРњЪЗЃЌЕЋЪЧЃЌгыетжжЖЬШБжБНгЯрСЊЕФЛвЪаГЁЛњжЦдђШдШЛдкжаЙњЕФОМУЩњЛюжагазХздМКЬиЪтЕФвЛЯЏжЎЕиЁЃЪБжСНёШеЃЌФГаЉНєЧЮЮязЪЃЌЬиБ№ЪЧвЛаЉФмдДдВФСЯВњЦЗШдШЛУЛгаЭъШЋЗХПЊЁЃЖјН№ШкЪаГЁПЩвдЫЕЪЧЕБНёжаЙњзюДѓЕФвЊЫиЛвЪаГЁжЎвЛЁЃДПДтЫНгаЦѓвЕвЊЯыЕЅЖРЦОНшздМКЕФСІСПНјааШкзЪЃЌЦфФбЖШЪЧПЩвдЯыЯѓЕФЁЃ

ЁЁЁЁЛвЪаГЁЯжЯѓЩѕжСвВбгЩьЕНПчЪБЦкЕФНЛвзЙиЯЕжаЁЃЮвУЧПЩвддкЯжНёжаЙњЕФаэЖрОМУКЯЭЌжаЗЂЯжЛвЪаГЁЕФжыЫПТэМЃЁЃЧЉЖЉКЭТФааКЯЭЌЪЧЯжДњЪаГЁОМУЕФЛљДЁЁЃЕЋЪЧЃЌдкЙ§ЖЩОМУЬѕМўЯТЃЌКмЖрЪаГЁОМУЕФЁАЛљДЁЩшЪЉЁБЩаВЛЭъЩЦЃЌетОЭЪЙдкжДааОМУКЯЭЌЕФЙ§ГЬжаНшжњааеўСІСПГЩЮЊБиШЛЁЃЗЧЙњгаЦѓвЕГіЯжКЯЭЌОРЗзЪБЃЌЭљЭљЛсздОѕЛђВЛздОѕЕиШЅбАЧѓЗЈТЩвдЭтЕФБЃЛЄЃЌетЪБЫћУЧЛсОѕЕУЫћУЧЪЕМЪЩЯКмашвЊЁАеўИЎИЩдЄЁБЃЌжСЩйГіЯжТщЗГЪБЃЌЫћУЧЛсгаетжжЧПСвЕФдИЭћЁЃ

ЁЁЁЁдквдааеўСІСПЕФзїгУЮЊЛљДЁЕФЛвЪаГЁЪЂааЕФЬѕМўЯТЃЌЦѓвЕШчЙћФмЪЙеўИЎЕФжїЙмВПУХГЩЮЊздМКЕФКЯЛяШЫжЎвЛЃЌЦѓвЕБуЛсЛёЕУаэЖрКУДІЁЃЕБЛвЪаНЛвзБфГЩКкЪаНЛвзЃЌЕБЦѓвЕХіЕНТщЗГЃЌЕБЦѓвЕашвЊбАЧѓзЪН№ЃЌбАевНєШБдВФСЯЃЌашвЊЯѓМЦЛЎГЕЦЄетжжжИСюадМЦЛЎжИБъЪБЃЌеўИЎзїЮЊКЯЛяШЫЕФЁАЭЖзЪЪевцТЪЁБЪЧКмИпЕФЁЃ

ЁЁЁЁЯрЗДЃЌЦѓвЕдкДДСЂжЎГѕврПЩвдНпСІАбЕиЗНеўИЎОмгкУХЭтЃЌОЁСПбЯИёЕиЛЎЧхНчЯоЃЌЮвУЧАбетРрЦѓвЕПЩвдГЦЮЊЭъШЋЫНгаЕФЦѓвЕЁЃЮовЩетРрЦѓвЕдкЪаГЁЩЯвВЛсгіЕНРрЫЦгкЦфЫќЦѓвЕвЛбљЕФТщЗГЁЃЪЙЦѓвЕУЩЪмЫ№ЪЇЁЃЪТЪЕЩЯЃЌВњШЈЙиЯЕУїЮњЕФЦѓвЕдкЪаГЁНЛвзЪмзшЕФЧщПіЯТДІгкИќЮЊоЯоЮЕФОГЕиЁЃдвђдкгкааеўВПУХВЛПижЦетбљЕФЦѓвЕЃЌЖдЦѓвЕФкЧщВЛЩѕСЫНтЃЌвджСгкгыЦѓвЕМвдкЬжМлЛЙМлЙигкдѕУДАяжњЦѓвЕЃЌдѕУДВЙГЅааеўВПУХЪБЃЌНЛвзГЩБОЩЯЩ§ЁЃдйепЃЌааеўВПУХДЫЪБКмФбДгОШЛюСЫЕФЦѓвЕжаГЄЦкгцРћЃЌвђЖјвВУЛгаЯѓАяжњвЛИіЦфЯТЪєЦѓвЕФЧбљЕФШШЧщЁЃзюКѓЃЌгЩгкеўжЮдвђЃЌааеўВПУХАяжњвЛИіЫНгЊЦѓвЕЖјЛёвцЭљЭљБЛШЯЮЊЪЧЪмЛпЁЃЗДЙ§РДАяжњвЛИіЯТЪєЦѓвЕдђЪЧЬьОЕивхЁЃзмжЎвЛИіВњШЈЙиЯЕЧхЮњЕФЦѓвЕдкЛвЩЋЪаГЁЯТЯрЖдгкФЃК§ВњШЈЦѓвЕДІгкИќЮЊВЛРћЕФОГПіЁЃ

ЁЁЁЁЕЋВЩШЁФЃК§ВњШЈЖдЦѓвЕЖјбдвВВЂЗЧЪЧУЛгаГЩБОЕФЁЃвЛЕЉЕиЗНааеўЪЦСІФмЙЛжБНгИЩдЄЦѓвЕЕФЛюЖЏЃЌЫћУЧЭљЭљЛсЮЊСЫБОЩэРћвцЖјШХТвЦѓвЕЕФе§ГЃЛюЖЏЁЃдкМЋЖЫЕФЧщПіЯТЃЌЫћУЧЩѕжСЛсРћгУЪжжаЕФПижЦШЈЃЌЧжЪДЦѓвЕЕФРћвцЖјЮЊИіШЫЫљгУЁЃЖдЯчеђЦѓвЕСьЕМКЭМЏЬхЦѓвЕОРэШЫдБЕФЕїВщЯдЪОЃЌЦѓвЕЫљзЗЧѓЕФФПБъгыеўИЎЮЊЦфЩшЖЈЕФФПБъжЎМфгаКмДѓВюОрЁЃЕБШЛЃЌвЛИіЫНгаЦѓвЕдђКмШнвзБмУтетаЉЧжЪДКЭИЩдЄЁЃ

ЁЁЁЁзмЖјбджЎЃЌдкЛвЪаГЁЬѕМўЯТЃЌЕиЗНеўИЎЕФВЮгыЖдаэЖрЗЧЙњгаЦѓвЕЖјбдЪЧгааЇТЪЕФЩњВњааЮЊЁЃФЃК§ВњШЈЮЊетаЉЦѓвЕЬсЙЉСЫНЯКУЕФБЃЛЄЛњжЦЁЃЖјЦфГЩБОдђЪЧЙ§ЖрЕФЕиЗНааеўИЩдЄЁЃвђЖјЦѓвЕашвЊАкЦНетаЉКУДІКЭГЩБОЃЌбАевЕНЦфзюМбЕФзщКЯаЮЪНЁЊЁЊФЃК§ВњШЈЕФОпЬхаЮЪНЁЃетвВОЭЪЧБОЮФРэТлФЃаЭЯывЊЛиД№ЕФЮЪЬтЁЃ

ФЃК§ВњШЈЕФРэТлФЃаЭ БрМБОЖЮЛиФПТМ

ЁЁЁЁЮЊСЫЩюШыЗжЮіжаЙњЗЧЙњгаВПУХжаЙуЗКДцдкЕФФЃК§ВњШЈЮЪЬтЃЌЮвНЋдкДЫНЈСЂвЛИіМђЕЅЕФЗжЮіФЃаЭЁЃгЩгкФЃаЭжЛФмЗДгГетвЛЯжЯѓЕФБОжЪЃЌЫљвдЮвУЧжЛЕУЪЁТдЦфжаЕФаэЖрЯИНкЁЃ

ЁЁЁЁФЃаЭЕФЛљБОСНЗНЮЊЫНШЫЦѓвЕМвЃЈEЃЉКЭЕиЗНеўИЎЃЈGЃЉЁЃEЪЕМЪЩЯДњБэШЮКЮвЛИіЭЖзЪМЏЭХЃЌвВАќРЈЭтЩЬЭЖзЪепЁЃEПДзМСЫФГвЛЭЖзЪЯюФПЃЌШЯЮЊетвЛЯюФППЯЖЈФмЛёРћЁЃдкЕквЛЪБЦкЃЈTime 1ЃЉЃЌEвЊбЁдёЦфНЋвЊНЈСЂЕФЦѓвЕЕФзщжЏаЮЪНЃЌЫћМШПЩвдбЁдёНЈСЂвЛИіДПЫНгаЕФЦѓвЕЃЌвВПЩвдбЁдёНЈСЂвЛИіКЭеўИЎЙВгаЕФМЏЬхЦѓвЕЁЃШчЙћЪЧЫНгаЦѓвЕЃЌEПЩвдЖРздЯэгаЦфУїШЗЕФПижЦШЈЁЃЕЋШчЙћEбЁдёGзїЦѓвЕЕФЙВгаепЃЌФЧЖдЦѓвЕЕФПижЦШЈОЭЪЧФЃК§ЕФЃЛМДдкОпЬхЕФПижЦЩЯЃЌEКЭGОЭВЛПЩБмУтЕивЊЗЂЩњељЖЗЁЃ

ЁЁЁЁМйЩшEКЭGПЩвдЖдаТЦѓвЕЕФВњШЈаЮЪННјаааЩЬЁЃИљОнПЦЫЙЖЈРэЃЈCoase, 1960ЃЉЃЌаЩЬЕФНсЙћВњЩњвЛжжжЦЖШАВХХЃЌБЃжЄЫЋЗНЕФИЃРћЖМФмгааЇТЪЕФЕУЕНБЃжЄЁЃдкЕквЛЪБЦкЃЌEдкбЁЖЈСЫВњШЈаЮЪНКѓЭЖзЪKEЁЃKEЃЌМШПЩвдЪЧЮяжЪзЪБОвВПЩвдЪЧШЫСІзЪБОЁЃЭЖзЪЕФГЩБОЮЊCЃЈKEЃЉЁЃИљОнБъзММйЩшЃЌГЩБОЗНГЬЮЊЩЯЭЙаЮЃЌМДЃК

МйЩш1ЃКCЁфЃЈKEЃЉЃО0ЃЌЧвCЁхЃЈKEЃЉЃО0

ЁЁЁЁдкЪБЦк2ЃЈTime 2ЃЉЃЌЕБЦѓвЕЭЖШыдЫааЪБЃЌЦѓвЕМШПЩФмгіЕНвЛИіе§ГЃЕФЪаГЁЃЌвВПЩФмгіЕНвЛИіВЛе§ГЃЕФЪаГЁЁЃвђДЫЃЌЕБЦѓвЕДІгкЕквЛЪБЦкЪБЃЌЪаГЁЧАОАЪЧЛвЩЋЕФЁЃдке§ГЃЕФЪаГЁЬѕМўЯТЃЌGЛсЖдЩњВњЪЇШЅзїгУЁЃЪаГЁВЛе§ГЃдђЪЧжИЪаГЁЛњжЦЪЇСщЛђЦѓвЕгіЕНТщЗГЃЌетЪБEОЭвЊгУЕНGЕФЗўЮёЁЃетжжЧщОААќРЈЦѓвЕгыСэЭтЕФЦѓвЕЗЂЩњЗЈТЩељЖЫЃЌЦфЫќеўИЎВПУХЕФИЩдЄЃЌаТдіЭЖзЪЪмзшЕШЕШЁЃ

дкЪБЦк1ЃЌЭЈГЃШЯЮЊГіЯже§ГЃЪаГЁЛЗОГЕФИХТЪЮЊPЃЌЖјГіЯжЗЧе§ГЃЪаГЁЛЗОГЕФИХТЪОЭЪЧ1ЁЊPЁЃ

дке§ГЃЪаГЁЛЗОГЯТЃЌРћШѓІаWШЁОігкEЕФХЌСІГЬЖШaEКЭГѕЪМЭЖзЪЫЎЦНKEЁЃетРяGУЛгаШЮКЮЩњВњадЕФаЇгУЁЃМйЩшEЮоаЇгУЕФХЌСІЃЈDisutilityЃЉЮЊUЃЈaEЃЉЁЃЧвМйЖЈЃК

МйЩш2ЃК ,0<a,β < 1

МйЩш3ЃК

,0<a,β < 1

МйЩш3ЃК

ЁЁЁЁдкЪаГЁЗЧе§ГЃЕФЛЗОГЯТЃЌEВЛЕУВЛЧѓжњгкGЁЃЮЊСЫЪЙМйЖЈОпгавЛАуадЃЌЮвУЧМйЖЈВЂЗЧЫљгаEЕФХЌСІЖМЛсЖдЦѓвЕгаМлжЕЃЌВЂЧвМйЖЈGЕФХЌСІЖдЦѓвЕЪЧвЛжжаТдіЭЖзЪKGЃЌ KGЪЕМЪЩЯЪЧвЛжжКмШнвзЗжБцЕФааеўЗўЮёЃЌKGжЛФмРДздеўИЎЗНУцЁЃKGЕФЛњЛсГЩБОЮЊrGЁЃЗЧе§ГЃЪаГЁЬѕМўЯТЕФРћШѓІаBШЁОігкЭЖзЪЫЎЦНKEКЭЭЖзЪЛиЪеТЪІШЁЃдкЪБЦк2ЦѓвЕЫљгаепвбжЊІШЁЃдкЪБЦк1ЃЌІШЭЈГЃЮЊОљдШЗжВМЃЌИХРЈЕигаЃК

МйЩш4ЃКІаB=ІШKE

МйЩш5ЃКдкЪБЦк1ЃЌІШЮЊОљдШЗжВМЃЌІШЁЋ[0ЃЌ1]

ЁЁЁЁЦѓвЕЕФВњШЈАВХХОіЖЈзХЦѓвЕЪБЦк2ЕФПижЦШЈЕФНсЙЙЁЃдкЫНгаЦѓвЕЃЌEзїЮЊЖРСЂЫљгаепЭъШЋЯэгаПижЦШЈЁЃдкФЃК§ВњШЈЯТЃЌEдђБиаыВЛЖЯгыGЬжМлЛЙМлвдЛёШЁЪЕМЪЕФПижЦШЈЁЃ

ЃЈ1ЃЉЭъШЋЫНгаВњШЈ

дкЪБЦк1ЃЌEбЁдёНЈСЂвЛИіЭъШЋЫНгаЕФЦѓвЕЃЌМДЫќНЋЪЧЮЈвЛЕФЫљгаепЁЃдкетвЛЬхЯЕжаЃЌдкЪБЦк2ЃЌЫќЯэгаЭъШЋЕФПижЦШЈЁЃдке§ГЃЕФЪаГЁЬѕМўЯТЃЌзїЮЊЦѓвЕЮЈвЛЕФЫљгаепЃЌЫќвВНЋЕУЕНЦѓвЕЕФШЋВПРћШѓЁЃЫќЛсзїГізюгХбЁдёaEвдЪЙРћШѓзюДѓЛЏЁЃгкЪЧЫќЕФРћШѓЮЊЃК

ЁЁЁЁ (1)

(1)

ТњзувЛНзЬѕМўЕФзюгХбЁдёІСEЮЊЃК

ЁЁЁЁ

ИљОнЃЈEnvelope TheoremЃЉЮвУЧгаЃК

ЁЁЁЁ (2)

(2)

дкЗЧе§ГЃЕФЪаГЁЛЗОГЯТЃЌEГ§ЗЧДгGбАЧѓАяжњЃЌЗёдђЫќБуЛсЪВУДвВЕУВЛЕНЁЃЮЪЬтЪЧEНЋИјKGЖрДѓЕФЛиБЈЁЃгЩгкВЛжЊЕРФмдкЖрДѓБШТЪЩЯЪЕЯжІШЃЌдкВЛЭъШЋЕФаХЯЂЬѕМўЯТЃЌGКЭEНјааЬжМлЛЙМлЁЃМйЩшетЪБДцдкаэЖрЫНгаЦѓвЕЃЌGЛсбЁдёзюгХЕФЛиБЈТЪrвдЪЙздМКЕФРћШѓзюДѓЛЏЃЌЕБШЛетИіrвВБиаыЮЊEЫљФмГаЪмЃЌвђДЫгаЃК

ЁЁЁЁІШЃКІШKE-rKGЁн0 (3)

гкЪЧGЕФЦкЭћРћШѓЃЈExpected PayoffЃЉЮЊЃК

![]()

гкЪЧдкЗЧе§ГЃЪаГЁЬѕМўЯТЃЌИљОнІШЕФОљдШЗжВММйЩшЃЌEЕФЦкЭћРћШѓЃЈExpected payoffЃЉГЩЮЊвЛИіЬѕМўЃЈ3ЃЉЯТЕФЬѕМўОљжЕЃК

жЕЕУзЂвтЕФЪЧЃЌЮвдкетРяГщЯѓЕєСЫEЖдGЕФаХгУЮЪЬтЃЌМДМйЖЈEФмЙЛЫцЪБжЇИЖИјGЦфгІЕУВПЗжЁЃЖјЪЕМЪЩЯаХгУШБЮЛвВЪЧEДгGбАЧѓБЃЛЄЙ§ГЬжаЕФСэвЛжжГЩБОЁЃ

етбљЃЌEдкЪБЦк1ЕФЦкЭћРћШѓЃЈExpected payoffЃЉБфЮЊЃК

ЁЁ

ЁЁ

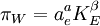

ШчДЫЃЌдкЧхЮњВњШЈЯТЃЌKEгЩЪНЃЈ5ЃЉжаYEжЎМЋДѓжЕЫљЖЈЁЃ

ЃЈ2ЃЉФЃК§ВњШЈ

дкФЃК§ВњШЈжаЃЌGБЛАќРЈдкЦѓвЕФкВПЁЃШЛЖјЃЌEКЭGЖдШчКЮЛЎЗжПижЦШЈШДУЛгаУїШЗЕФНчЖЈЁЃдкОпЬхЮЪЬтЩЯЃЌЫћУЧБиаыВЛЖЯЕиељЖЗКЭЬжМлЛЙМлЁЃЛЛОфЛАНВЃЌЪЕМЪПижЦШЈЛсЁАвђШЫЖјвьЁБЁАвђЕижЦвЫЁБЁЃе§ЪЧдкетжжвтвхЩЯЮвУЧЫЕВњШЈЪЧЪТЧАФЃК§ЕФЁЃ

дке§ГЃЕФЪаГЁЛЗОГЯТЃЌEЪЧЮЈвЛЕФВњЩње§ЪевцЕФВПЗжЁЃЕБШЛЃЌеташвЊвдGЭЌвтЗХЦњЦфПижЦШЈЮЊЬѕМўЁЃЮЪЬтдкгкGЛсДгШУШЈжаЕУЕНЪВУДЛиБЈЁЃШчЙћGВЛКЯзїЃЌзмРћШѓНЋЮЊ0ЁЃШчЙћGЗХЦњШЋВПШЈСІЃЌEдђЛсгазюДѓЖЏЛњШЅЩњВњЃЌМДЃК

![]()

ЮЊВЛЪЇШЅЙВадЃЌМйЩшEгыGНЋдкШЋКЯзїКЭВЛКЯзїжЎМфЙЋЦНЕиЗжХфЫљЕУЃЌGЕФРћШѓЮЊЃК

![T=\frac{1}{2}[a_E^aK_E^\beta-U(a_E)]](Article/UploadFiles/200908/2009082014500087.png)

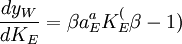

дкетРяaEЮЊЙЋЪНЃЈ7ЃЉЕФНтЃЌTЪЕМЪЩЯЪЧEЫљжЇИЖЕФвЛИіЫАЪезмКЭЃЌЫќЪЙEЛёЕУСЫЖдЦѓвЕЕФзтСоШЈЃЌЪЙEФмШЋВПгЕгаПижЦШЈЃЌгкЪЧEЕФРћШѓЃЈPayoffЃЉЮЊЃК

![y_E=\frac{1}{2}[a_E^aK_E^\beta-U(a_E)]](Article/UploadFiles/200908/2009082014500115.png)

дкЗЧе§ГЃЪаГЁЬѕМўЯТЃЌEБфЕУЮогУЃЌЖјGдђБфЕУгае§ЕФЩњВњТЪЁЃВЂЧвEКЭGЖМФмПДЕНЪЕМЪЛиЪеТЪІШЁЃдкШЋКЯзїЕФЬѕМўЯТЃЌEЗХЦњСЫШЋВПШЈСІЃЌШУЮЛИјGЃЌGЪЙздМКРћШѓЃЈpayoffЃЉзюДѓЛЏЃЌгаЃК

ІШKE-r0KG

етИіМђЕЅЕФзюгХЗНГЬЕФНтБэУїжЛгаТњзуЯТСаЬѕМўЃЌВХЛсгаKGЕФЭЖзЪЃК

(8)

(8)

ЕБШЛЃЌШчЙћУЛгаEЕФКЯзїЃЌGНЋВЛПЩФмгаЭЖзЪKGЃЌЧвGКЭEЖМЮоРћШѓЁЃгкЪЧдквЛАувтвхЩЯЃЌEЕФРћШѓЃЈpayoffЃЉЮЊЃК

ЁЁ

ЁЁ

ЬѕМўЮЊТњзуЪНЃЈ8ЃЉЃЌЗёдђНЋЮЊ0ЁЃгкЪЧЃЌдкЗЧе§ГЃЪаГЁЬѕМўЯТЃЌEЕФЦкЭћРћШѓЃЈExpected PayoffЃЉЮЊЃК

![]()

змРЈЕиЃЌдкФЃК§ВњШЈЯТЃЌEдкЪБЦк1ЕФЦкЭћРћШѓЃЈExpected payoffЃЉЃК

етбљЃЌдкФЃК§ВњШЈЯТЃЌEЕФЭЖзЪKEЪЧгЩЪНЃЈ10ЃЉжаYEЕФМЋДѓжЕЫљОіЖЈЕФЁЃ

ЃЈ3ЃЉЛвЪаГЁЬѕМўЯТЕФФЃК§ВњШЈ

ЁЁЁЁгЩгкВњШЈЕФзщжЏаЮЪНЪЧгЩEКЭGаЩЬЃЌаЩЬЕФНсЙћЪЧEбЁдёзюгаЩчЛсаЇТЪЕФВњШЈзщжЏаЮЪНЁЃдкЭЦЖЯEЫљбЁдёЕФзщжЏаЮЪНЧАЃЌЮвУЧВЛЗСЖдзюгХЕФВњШЈАВХХНјаавЛИігаШЄЕФБШНЯЁЃМДдкЩчЛсМЦЛЎепПижЦШЋВПЪТЧщЕФЬѕМўЯТЕФзюгХжЦЖШАВХХЁЃдкетвЛФЃаЭжаЃЌЩчЛсМЦЛЎепОіЖЈKEЁЃдке§ГЃЕФЪаГЁЬѕМўЯТЃЌЫћАбШЋВПЕФПижЦШЈНЛИјEЁЃдкЗЧе§ГЃЕФЪаГЁЬѕМўЯТЃЌЫћвЊбЁдёзюгХЕФВЦеўеўВпKGЃЌВЂЧвЪЙEЛёЕУШЋВПЪЃгрРћШѓЃЌдвђЪЧШЋВПГѕЪМЭЖзЪЪєгкEЁЃЩЯЪіМђЛЏЮЊЃК

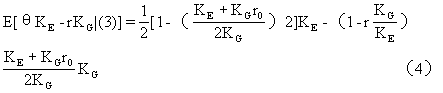

ИЈЖЈРэ1ЂйЕБEдкШЋВПЪБЦкЖМгЕгаЗЧФЃК§ВњШЈЃЌВЂЧвEЕФзЪВњРћШѓТЪЮЊr0ЪБЃЌПЩвдЛёЕУзюгХНсЙћЃЈThe First-bestЃЉЁЃ

ЁЁЁЁдкетбљЖЈвхзюгХНсЙћЧАЬсЯТЃЌЯТЪіНсЙћВЂВЛЛсЪЙШЫОЊЦцЃК

ИЈЖЈРэ2 жЛвЊpЃМ1ЃЌВЛТлЪЧВЩгУШЋВПЫНгаВњШЈЛЙЪЧФЃК§ВњШЈЕФжЦЖШАВХХЃЛгызюгХВњШЈЕФжЦЖШАВХХЯрвЛжТЃЌЭЖзЪKEЖМЛсНЯаЁЁЃ

ЁЁЁЁетжжНсЙћВЂВЛжЕЕУОЊЦцЪЧгадвђЕФЁЃЕБP=1ЃЌЪаГЁЪЧе§ГЃЕФЃЌGВЛОпЩњВњадЃЌвђЖјЃЌЫНгаВњШЈЪЧзюгХЕФЃЌетЪБЃЌEЕФГѕЪМзЪБОKEга100ЃЅЕФЛиБЈЁЃШЛЖјЃЌЕБP ЃМ1ЪБЃЌзмДцдкзХЪаГЁВЛе§ГЃЕФПЩФмадЃЌЪаГЁдкЪБЦк1ЕФдЄЦкЪЕМЪЩЯЪЧЛвЩЋЕФЁЃетЪБЫНгаВњШЈВЛПЩФмЪЧЭЖзЪЕФзюгХНсЙћЃЌвђЮЊЪаГЁВЛе§ГЃвтЮЖзХEЕФВњШЈВЛПЩФмЭъШЋЪмЕНБЃЛЄЃЌЧвGЛсДгKEжабАзтЁЃЫљвдEЕФЭЖзЪУЛгаГфЗжаЇТЪЃЌвВОЭЛсздШЛв§жТЭЖзЪЕФВЛГфЗжЁЃЖјФЃК§ВњШЈвВВЂВЛГфЗжгааЇЃЌвђЮЊЕБЪаГЁе§ГЃЪБЃЌEЕФЭЖзЪвВВЛПЩФмга100ЃЅЕФЛиБЈЁЃ

ЁЁЁЁМШШЛзюгХНсЙћВЛПЩФмГіЯжЧвВЛГфЗжЭЖзЪФбвдБмУтЃЌФЧУДЮЪЬтЕФЙиМќОЭГЩЮЊЪВУДбљЕФВњШЈЪЧЯрЖдгааЇЕФЁЃЯТУцЕФНсТлЪЧКмжБЙлЕФЁЃ

![]() ЁЁ

ЁЁ

ОпгаЩчЛсаЇТЪЁЃ

ЬиБ№ЪЧЕБPНгНќЮЊ0ЪБЃЌФЃК§ВњШЈПЯЖЈдНгХгкЫНгаВњШЈЁЃ

ЁЁЁЁетвЛНсЙћзюжБЙлЕФдвђЪЧЗЧе§ГЃЪаГЁЬѕМўЯТЕФЬжМлЛЙМлЁЃШчЙћЦѓвЕЭъШЋЫНгаЃЌGВЂВЛЧхГўEЕФРћШѓТЪЁЃгкЪЧЕБKGКмДѓЪБЃЌGЗИДэЮѓЕФИХТЪЛсМгДѓЃЌЧваХЯЂБфЕУдНМгПЩЙѓЁЃетОЭЪЙGгадНЧПЕФОМУЖЏЛњШЅжБНгВЮгыЦѓвЕЕФЪТЮёВЂеЦЮеЯргІЕФаХЯЂЃЌМДЪЙетжжВЮгыЕФДњМлЪЧНЕЕЭЦѓвЕдке§ГЃЪаГЁЬѕМўЯТЕФМЄРјЁЃ

НјвЛВНПЩвджЄУїPКЭGЪЧЕЅЕїЕндіЕФЙиЯЕЃЌМДKGдНИпЃЌPдНШнвзТњзуФЃК§ВњШЈгаЩчЛсаЇТЪЕФЬѕМўЁЃ

![]()

![]()

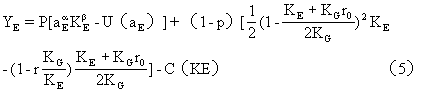

ЁЁЁЁжЄУїФЃК§ВњШЈЕФКЯРэадЃЌЩЯЪіСНИіЖЈРэЕФКЌвхОпгаЙиМќЕФзїгУЁЃетИіФЃаЭвтЮЖзХДцдкЪаГЁЗЧе§ГЃЕФЬѕМўЯТеўИЎЕФзїгУКмДѓЃЈKGДѓЃЉЃЌвВМДЕБЪаГЁЕФЛвЩЋГЬЖШдНИпЃЈP аЁЃЉЃЌФЃК§ВњШЈдНБШЫНгаВњШЈгааЇЁЃЖджаЙњЕФЗЧЙњгаВПУХЖјбдЃЌгЩгкЦфЩњДцЛЗОГДцдкаэЖрЗЧе§ГЃЕФЪаГЁзДЬЌЃЌвђДЫЃЌааеўСІСПЕФзїгУКмДѓЁЃЪаГЁЗЧе§ГЃзДПіЦеБщЃЌФЃК§ВњШЈвВЯргІЦеБщЁЃ

ЁЁЁЁЯрЖдгкRGЖјбдЃЌЪВУДЪЧGЕФЛњЛсГЩБОаЇгУФиЃПД№АИКмУїШЗЁЃЕБrGаЁЪБЃЌЦѓвЕЕФЙЋЙВВЦеўГЩБОвВаЁЁЃдкФЃК§ВњШЈЯТЃЌЫљгаДІгкЗЧе§ГЃЪаГЁЬѕМўЕФЦѓвЕЖМФмШЗБЃЦфЖдЙЋЙВВЦеўЕФЙБЯзЁЃШЛЖјЃЌгЩгкаХЯЂЕФВЛЭъЩЦКЭТЂЖЯШЈСІЃЌGЛЙЪЧЯыНјвЛВНЬсИпеыЖдгкЫНгаЦѓвЕЕФrЃЌетвЛЕуВЛФбжЄУїЁЃ

ЖЈРэ3 дкr0КмаЁЃЈНгНќ0ЃЉЕФЬѕМўЯТЃЌФЃК§ВњШЈПЯЖЈНЯЫНгаВњШЈИќгааЇТЪЁЃ

ЁЁЁЁФЃК§ВњШЈзюЛљБОЕФвтвхдкгкЦѓвЕДгеўИЎЛёЕУБЃЛЄЃЌЬсИпЩњДцФмСІЁЃетгыОбщЙлВьКмЮЧКЯЁЃР§ШчЖд100ИіЯчеђЦѓвЕЕФЕїВщЯдЪОЃКЁАОЁЙмГЅЛЙФмСІКмЕЭЃЌвЛаЉПїЫ№ЕФЗЧЙњгаВПУХМЬајПЊвЕЕФзДПіКмЦеБщЁБЁЃЃЈWang, 1990ЃЉ

ЭЦТл1 гыЫНгаВњШЈЯрБШЃЌдкФЃК§ВњШЈЯТЃЌЦѓвЕЦЦВњЕФПЩФмадвЊДѓДѓНЕЕЭЁЃ

ЁЁЁЁзюКѓЃЌБОФЃаЭвВЩцМАЕНгаЙиФЃК§ВњШЈКЭЫНгаЦѓвЕжЎМфаЇТЪЕФБШНЯЁЃШчЙћЫЕЃЌЦѓвЕВњШЈаЮЪНЕФбЁдёЪЧФкЩњЛЏЕФЃЌФЧУДЦѓвЕЕФаЇТЪЦкЭћЃЈExpected EfficiencyЃЉОЭВЛгІвРРЕгкВњШЈаЮЪНЁЃетвВЕФШЗЪЧаэЖрЦфЫќОМУбЇМвЕФЙлЕуЁЃР§ШчЃКгааЉОМУбЇМвжИГіЃКЁАдкХХГ§СЫЭЖШыКЭЦфЫќПЩПиБфСПЕФвђЫивдКѓЃЌЩњВњаЇТЪШЗЪЕУЛгаГіЯжЫцМьбщЕФЫФжжВњШЈВЛЭЌЖјВњЩњЯЕЭГБфЛЏЁБЃЈSvejnar, 1990ЃЉЁЃШЛЖјЃЌБОФЃаЭЕФШЗЯдЪОСЫгыЩЯЪіНсТлВЛЯрвЛжТЕФНсТлЃЌетвЛНсТлБэУїШчЙћЪаГЁЛЗОГе§ГЃЃЌФЧУДЫНгаЦѓвЕОЭгРдЖгІЕБЪЧзюгааЇТЪЕФЁЃ

ЁЁ

ИНМўСаБэ

→ШчЙћФњШЯЮЊБОДЪЬѕЛЙгаД§ЭъЩЦЃЌЧы БрМДЪЬѕ

ДЪЬѕФкШнНіЙЉВЮПМЃЌШчЙћФњашвЊНтОіОпЬхЮЪЬт

ЃЈгШЦфдкЗЈТЩЁЂвНбЇЕШСьгђЃЉЃЌНЈвщФњзЩбЏЯрЙиСьгђзЈвЕШЫЪПЁЃ

0

БъЧЉ: ФЃК§ВњШЈРэТл Coase НЛвзГЩБО ШЫСІзЪБО ЦѓвЕЕФзщжЏаЮЪН ЙВЭЌПижЦ РћШѓЗжХф РћШѓзюДѓЛЏ РћШѓТЪ аЩЬ ЙњгаЦѓвЕ

ЭЌвхДЪ: днЮоЭЌвхДЪ

ЙигкБОДЪЬѕЕФЦРТл (ЙВ0ЬѕЃЉЗЂБэЦРТл>>